Panorama Económico Latinoamericano – Del 9 al 16 de abril de 2025

Prohibida la siembra de maíz transgénico en México

Silvia Ribeiro *

E17 de marzo de 2025 quedó finalmente asentado en la Constitución de México la prohibición de siembra de maíz transgénico en todo el territorio, resultado de décadas de lucha de pueblos indígenas, comunidades y organizaciones campesinas, de la sociedad civil, científicas, culturales y ambientalistas.

Las modificaciones al artículo 4º de la Constitución, reconocen que siendo México centro de origen y diversidad del maíz, éste es un elemento de identidad nacional, alimento básico del pueblo de México y base de la existencia de pueblos indígenas y afromexicanos. Establece que su cultivo en el territorio nacional debe ser libre de modificaciones genéticas producidas con técnicas que superen las barreras naturales de reproducción o la recombinación, como las transgénicas.

Lo aprobado es relevante y significativo para México y para el mundo. Ha sido una de las reivindicaciones que levantaron los pueblos que crearon el maíz desde que se comprobó la contaminación del maíz nativo con transgénicos en 2001, punto que se plasmó en los resultados del primer Foro en Defensa del Maíz, convocado por CECCAM en 2002.

Desde entonces hasta el presente, la Red en Defensa del Maíz realizó un sinfín de acciones para defender, afirmar y proteger el maíz nativo, la milpa y la autonomía de las comunidades, bases que lo sostienen.

Realizó procesos y talleres para diagnosticar la contaminación transgénica, entender sus causas y compartir estrategias para proteger y descontaminar el maíz, articularse a nivel nacional e internacional con otras organizaciones para la defensa del maíz campesino, exigiendo su prohibición en México y Mesoamérica por ser un riesgo inaceptable a la biodiversidad y a la soberanía alimentaria en todo el mundo.

La lucha contra el maíz transgénico en México es de muy amplio espectro, participan desde los pueblos que crearon el maíz hace 10 mil años y lo siguen cuidando como parte integral de sus modos de sustento y culturas, así como cientos de organizaciones civiles, sociales, ambientales, pastorales, culturales, científicas que han contribuido con acciones, denuncias y documentos.

Las luchan han abarcado acciones locales, rurales y urbanas, protestas y denuncias internacionales en varios foros de Naciones Unidas, lo cual llevó, por ejemplo, a que el Convenio de Diversidad Biológica cuestionara al gobierno de México sobre la falta de protección del grano en su centro de origen. Intenté reflejar dos décadas de luchas, debates y actores en pugna en el libro de mi autoría Maíz, transgénicos y transnacionales .

Los cultivos transgénicos están controlados por cuatro trasnacionales: Bayer (dueña de Monsanto), Syngenta, Corteva (fusión de DuPont y Dow) y Basf. En 2012, ante la inminente autorización del gobierno para la siembra comercial de maíz transgénico a favor de estas, la Red en defensa de Maíz, junto a organizaciones de estudiantes, campesinas y científicos manifestaron enérgicamente que no lo permitirían y declararon una moratoria popular contra el maíz transgénico.

En 2013, se presentó una demanda colectiva firmada por 52 personas y 22 organizaciones para detener la liberación de maíz transgénico en el país. La Demada Colectiva Maíz obtuvo una suspensión legal que se mantuvo hasta el presente, aunque tuvo que librar una batalla desigual frente a más de 100 impugnaciones y ataques legales por parte de las trasnacionales.

De 2011 a 2014, en el marco del Tribunal Permanente de los Pueblos capítulo México, se realizaron seis sesiones con cientos de personas y expertos nacionales e internacionales, referidas a la violencia contra los pueblos del maíz y las amenazas al maíz nativo y la soberanía alimentaria (No toquen nuestro maíz).

En la sentencia final de dicho tribunal se demanda que el Estado mexicano debe asumir su responsabilidad, frente a las generaciones pasadas, presentes y futuras, como centro de origen del maíz y adoptar todas las medidas necesarias para garantizar la conservación del maíz nativo como fuente principal de alimentación y como elemento cultural de cohesión y articulación social.

Debido a la gravedad de los riesgos a que se somete al centro de origen global del maíz, sustento de los pueblos que lo crearon para bien de toda la humanidad, y siendo México el reservorio genético de este pilar de la seguridad alimentaria mundial, se debe prohibir la siembra de maíz transgénico en el país.

Crecen todo el tiempo evidencias reflejadas en artículos científicos sobre los daños al ambiente y a la salud provocados por los cultivos transgénicos y los agrotóxicos asociados a ellos. El Expediente sobre maíz genéticamente modificado y sus efectos, compilado por el Conahcyt en 2024 recoge muchas de ellas.

En ese contexto de vasta resistencia y presión popular, el gobierno de México publicó dos decretos gubernamentales en 2020 y 2023 restringiendo la siembra y consumo de maíz transgénico en México. Pese a ser limitados y a que México tenía el derecho, los argumentos y la razón, el gobierno de Estados Unidos y las trasnacionales obligaron a derogar dichos decretos usando mecanismos del T-MEC.

La prohibición constitucional de siembra de maíz modificado genéticamente en México es un paso importante. La defensa real del maíz desde sus pueblos seguirá, como siempre.

*Investigadora de ETC

8 mil pozos petroleros que explican el interés de EEUU en Venezuela

Bruno Sgarzini*

Carlos Mendoza Pottellá es una de las personas que más sabe de petróleo de Venezuela. En su biografía destacan hitos cómo haber sido discípulo de Juan Pablo Pérez Alfonso, ministro de Petróleo del país en los años 70 y creador de la Organización de Países Exportadores de Petróleo (OPEP), y asesor del Banco Central de Venezuela. También ha escrito libros como “Petróleo, excremento del diablo”, “El Nacionalismo petrolero en cuatro décadas” y dado clases como profesor de Economía Petrolera en la Universidad Central de Venezuela. Es lo que conoce como una “eminencia” de la materia.

Ha visto pasar innumerables procesos en la economía venezolana relacionados con el “excremento del diablo”, como alguna vez lo nombró Pérez Alfonso. Desde la “nacionalización chucuta”, como se llamó la transferencia de los yacimientos venezolanos a compañías estatales integradas por gerentes de las compañías estadounidense, pasando por la apertura petrolera de los años 90, un plan de desregulación de la principal industria del país, hasta la política de nacionalización de Hugo Chávez de la Faja del Orinoco, el principal reservorio de petróleo del mundo. En esta conversación, Mendoza Pottellá analiza el reciente retorno de sanciones y aranceles al crudo venezolano por parte de la administración Trump. También cuál es el interés de la estadounidense Chevron en el país, y el objetivo energético del gobierno estadounidense para buscar un cambio de gobierno en Venezuela.

La nueva presidencia Trump comenzó de nuevo con sanciones y la vuelta a una política de máxima presión contra Venezuela, una nación que, por largas décadas, fue proveedora de petróleo a Estados Unidos.

Siempre hay que tener una perspectiva histórica. Estados Unidos, el país, fue el fundador del negocio petrolero en 1856 con el Pozo de Drake. Durante mucho tiempo fue el principal productor y el principal exportador de petróleo. Estados Unidos construyó el mundo petrolero desde que (John) Rockefeller, fundador de la Standard Oil, distribuyó 100.000 lamparitas de kerosene en las costas de China y creó el mercado mundial. Luego, las guerras hicieron del petróleo y la gasolina un producto mundial. Durante todo este tiempo hasta 1971, Estados Unidos fue el primer productor mundial y el primer consumidor mundial, junto con su proveedor estrella, Venezuela.

En 1971, Caracas alcanzó la cúspide de su producción, a la que más nunca volvió, porque fue explotada a mansalva desde 1920. Se crearon 50.000 pozos petroleros, por donde salió el petróleo venezolanos, que luego no fueron bien mantenidos. Cuando Venezuela estaba dispuesta a tomar su industria de acuerdo con la ley por estos desmanejos, las compañías petroleras propusieron una nacionalización hecha por ellos mismos. Y así fue como ocurrió una nacionalización en la que las antiguas filiales transnacionales se convirtieron en estatales dirigidas por sus mismos gerentes, que ya eran venezolanos según un plan que habían dirigido desde el 68 de venezolanización de las gerencias.

El petróleo de Venezuela es muy conveniente para Estados Unidos para cubrir las necesidades de sus refinerías del Golfo de México

Entonces hicieron una nacionalización acorde a sus intereses y comenzaron a diseñar proyectos y planes para expandir aún más la industria petrolera venezolana, más allá de sus propios intereses. El objetivo fundamental de eso era el petróleo de la Faja del Orinoco, algo muy complicado en lo que las compañías privadas no querían participar, pero que el Departamento de Estado y todos los think tanks geopolíticos del mundo consideraban como el futuro del petróleo global que sostendría la producción hasta 2050.

Así comenzó un proceso donde la nacionalización y la desnacionalización del petróleo iban de la mano. Venezuela no volvió a alcanzar nunca más la cota de 1971. Se comenzó a manifestar, independientemente de planes multimillonarios, la tendencia irreversible a la declinación de sus yacimientos convencionales. Y el inmenso yacimiento de la Faja del Orinoco, tal vez la mayor acumulación de petróleo sobre la tierra, nunca estuvo listo porque no es cualquier petróleo, es uno extra pesado que debe ser procesado, mejorado, convertido en petróleo mediano-liviano. Y eso no tenía una perspectiva económica, y las compañías petroleras lo sabían y no querían asumir eso.

Siempre Venezuela ha estado en la mira geopolítica y geoestratégica de los petroleros y del gobierno norteamericano. Lo que pasa ahora no es extraño. Lo extraño es el estilo agresivo de Trump.

Pero a diferencia de las décadas anteriores, Estados Unidos se ha convertido en el mayor productor de petróleo del mundo. ¿Por qué entonces le interesa tanto lo que pasa con el crudo venezolano?

Lo que pasó con Estados Unidos es que en 2010-2014, sus petroleros descubrieron que había unas rocas impermeables, porosas pero impermeables, que antes no se sabía cómo explotar, y se descubrió la fracturación hidráulica, lo que se conoce como fracking. Eso permitió liberar una cantidad gigantesca de petróleo. Estados Unidos, que producía 12-15 millones de barriles en el 71, llegó a 6-7 millones entre 1981 y 1983. Y volvió de nuevo hasta el sitial como máximo productor mundial gracias al shale oil. Eso cambió el panorama mundial.

Pero un factor importante que todavía pesa es que las refinerías del Golfo de México, que están en Kansas, Texas, Florida, fueron diseñadas en los años 50 y 60 para consumir el petróleo que llegaba del mayor exportador, que era Venezuela. Esas refinerías están acondicionadas para consumir petróleo pesado ácido, de 17 a 25 grados, con alto contenido de azufre. Y ese es el petróleo venezolano. Los conflictos han llevado a que esta complementariedad natural se interrumpa. Aunque los intereses de compañías, que están establecidas allí, siempre presionaron para lograr un mecanismo de acuerdo. Y este es el caso de Chevron, que es la mayor consumidora y suministradora de petróleo al sur de los Estados Unidos, quien proporciona crudo a compañías como Valero, ConocoPhillips, también ubicadas en esta región estadounidense.

Desde ese punto de vista, el petróleo de Venezuela es muy conveniente para Estados Unidos para cubrir las necesidades de lo que llaman el PADD-3 ( como el Departamento de Energía denomina a esta zona de “defensa energética”), esa área que forma el Golfo de México, donde están las mayores refinerías, que fueron, en su origen, diseñadas para consumir petróleo venezolano. Así que eso, aunque parece un detalle menor, es importante: lo que suministra el país a ese sector está en el orden de los 300.000 barriles diarios.

Claro, uno se pregunta: ¿por qué Estados Unidos no se suministra a sí mismo a través de oleoductos? Porque los oleoductos no fueron construidos en épocas anteriores, fueron condenados por razones ambientales. El Keystone, que venía de Canadá y que hubiera podido traer petróleo crudo pesado equivalente al venezolano desde Canadá, después de atravesar Estados Unidos, no llegó a completarse. Y tampoco el petróleo de Texas sirve sin una modificación tecnológica, que no es viable en las condiciones y perspectivas del mercado petrolero contemporáneo. Entonces, la importancia del petróleo venezolano en ese aspecto es inmediata y de corto plazo. ¿Por qué? Porque el negocio petrolero tiene una vida muy larga por delante, pero no tanto como se pensaba antes.

Estados Unidos mismo, que descubrió esa fantástica cosa del fracking, ya llegó al tope de su potencial. Trump dice «drill, baby, drill» (perfora, nene, perfora) , pero las compañías dicen «no», porque «drill, baby, drill» significa perforar hoy para producir dentro de cinco años en el caso del fracking, que tiene un ciclo muy rápido. Pero desde hace cinco años, la perspectiva del mercado no garantiza que haya una demanda suficiente. Así que «drill, baby, drill» no es lo que ocurre ahora. Lo que desean es explotar lo que tienen, obtener el máximo que puedan.

La Administración estadounidense busca tumbar pero sin dañar el principal yacimiento de Chevron

Y ahí es donde Venezuela entra en juego ya que el país posee 18 mil campos petroleros, ya perforados, que pueden ser puestos, rápido, en producción . ¿Qué pasa? Son 18 mil pozos que producen entre 20.000 y 30.000 barriles diarios cada uno. Por lo que hasta se agoten, Venezuela podría producir, durante 60 años, más, 2 millones de barriles diarios.

Por eso, el arancel del 25% a todos los que quieran comprar petróleo venezolano, y la extensión por 60 días de la licencia para que Chevron opere en Venezuela, parece una maniobra para quedarse con el petróleo venezolano a precios mucho más bajos.

A Trump el petróleo le interesa de manera marginal; el problema es político, y su política es derrocar al gobierno de Maduro. Quien está casada con esas políticas de Trump y Bush, desde la época de Bush, es María Corina Machado. Y ella ha dado su beneplácito y aprobación. En estas semanas dijo, está en internet, que hay que presionar para lograr la salida de Maduro. Hay mucha gente que está de acuerdo con eso, aunque no comparta el extremismo político de la señora Machado.

Después está el interés de Chevron en el campo Boscán, que queda en el occidente del Zulia en la costa del lago de Maracaibo. Es un campo que Venezuela tenía en sus estadísticas como uno de los cinco campos importantes del estado Zulia, con 1.400 millones de barriles de reservas. Hace unos años descubrí en una publicación de la Sociedad de Ingenieros Petroleros de Estados Unidos que Boscán es uno de los pocos campos gigantes con más de 30.000 millones de barriles de reservas. Eso significa que tiene una vida muy grande por delante, con un petróleo de 17 grados y alto contenido de azufre, ideal para las refinerías del sur de Estados Unidos. ¿Por qué lo conoce Chevron? Porque el campo fue descubierto en 1944 por Richmond, filial Standard Oil de California y antecesora de Chevron. Así que la petrolera estadounidense conoce cómo ha sido perforado desde 1944. De ahí su insistencia en continuar en el país.

Con el final de los permisos petroleros en Venezuela, el objetivo del secretario de Estado, Marco Rubio, era cortar todo pero el lobby de Chevron dijo: «Bueno, extiende mi licencia por dos meses para ver si en ese tiempo, de acuerdo con tus objetivos políticos, logramos no dañar la operación a largo plazo, que siempre tendremos ahí». Porque ellos buscan tumbar el gobierno, pero no dañar Boscán, porque conocen su importancia para el negocio.

* Periodista. Ha trabajado en medios como Telesur y publicado en Sputnik, Vice y Télam de Argentina. Analista de Diario Red.

Declive de la economía colombiana, 1925-2025

Libardo Sarmiento Anzola *

Durante el último siglo la dinámica del sistema económico colombiano registra signos de debilitamiento y una tendencia declinante. La estructura productiva se polariza entre los sectores primario y terciario, entre tanto el secundario se contrae; la acumulación privada languidece y el Estado se convierte en el dinamizador de la demanda, trasladando recursos del sector productivo a los beneficiarios del rentismo improductivo, en el marco de un déficit fiscal crónico y un endeudamiento público y privado creciente; la distribución del ingreso es altamente desigual y conservadora; la productividad laboral es baja y no crece; el mercado laboral es informal, inestable y precario, agitado por los continuos conflictos de clase y la violencia. Economía política nacional

Existe una fuerte sinergia entre las instituciones económicas y políticas. Si bien la economía es condición material necesaria y objetiva de sostenimiento del sistema, son los factores políticos e ideológicos los que terminan por decidir la suerte del sistema. Es una realidad también evidente en Colombia (1925-2025), un siglo durante el cual el sistema económico registra evidentes signos de pérdida de dinamismo y productividad, además de inestabilidad, conflicto y crisis recurrentes.

En un inicial acercamiento coyuntural a esta realidad en sus años más recientes, verificamos que la evolución de la economía nacional es bastante inestable: en 2020 el PIB fue negativo en 7,2 por ciento, en 2021 rebotó a 10,8, en 2022 alcanzó 7,3, en 2023 registró un lánguido 0,6 por ciento y en 2024 apenas creció 1,7 por ciento. En el período 1925-1924, su crecimiento promedio fue de 4,1 por ciento en un contexto turbulento e inestable manifiesto en el coeficiente de variación de los datos de 66,6 por ciento (relación entre la desviación estándar y la media) y en el rango de variación, entre el valor mínimo y el máximo, de 18 puntos porcentuales.

La economía mundial se está asentando en una tasa de crecimiento baja que será insuficiente para fomentar un desarrollo económico sostenido globalmente; la mayor incertidumbre en materia de política económica y los cambios adversos en la política comercial representan riesgos a la baja fundamentales. Otros riesgos incluyen el aumento de las tensiones geopolíticas, una inflación más alta y eventos climáticos extremos. El Fondo Monetario Internacional (FMI) prevé que el crecimiento mundial sea del 3,3 por ciento tanto en 2025 como en 2026, por debajo de la media histórica (2000–19) del 3,7; en particular, el FMI proyecta un crecimiento del 2,5 por ciento para la economía colombiana en 2025, cifra inferior al promedio de 3,9 observado entre 2000 y 2019.

La inseguridad domina la coyuntura económica del país; en marzo de 2025, la calificadora de riesgos Fitch Ratings rebajó la perspectiva del país de estable a negativa; “la calificación está limitada por los altos déficits fiscales y las perspectivas inciertas de consolidación necesarias para estabilizar la deuda/PIB, una alta carga de intereses y una alta dependencia de las materias primas”. Las vulnerabilidades derivadas de la deuda cada nuevo año presupuestal son más asfixiantes.

Es una realidad que no da signos de quiebre, por lo cual es importante tomar en cuenta lo afirmado por los premiados con el Nobel de Economía 2024, Daron Acemoglu, Simon Johnson y James Robinson, al resaltar la importancia de las instituciones sociales en la prosperidad de un país, aseguran que las instituciones políticas extractivas concentran el poder en manos de una élite reducida y fijan pocos límites al ejercicio de su dominio o supremacía. Las instituciones económicas están estructuradas por esta élite para extraer recursos del resto de la sociedad. Por lo tanto, las instituciones económicas extractivas acompañan de forma natural a las instituciones políticas extractivas. De hecho, deben depender inherentemente de las políticas extractivas para su supervivencia (1). Este diagnóstico aplica a las instituciones político-económicas colombianas.

Son necesarias acciones de política económica a nivel global y nacional para fomentar un entorno externo más favorable, mejorar la estabilidad macroeconómica, reducir las restricciones estructurales, las desigualdades socioeconómicas y el “derroche “de recursos por parte del Estado, abordar los efectos del cambio climático y, de esta manera, acelerar el crecimiento y desarrollo a largo plazo. En las economías capitalistas, la relación de la tasa de crecimiento real con respecto a la tasa de crecimiento máximo es un índice de la utilización del potencial de crecimiento del sistema; el límite superior del crecimiento es cuando el excedente se reinvierte en su totalidad, es decir, cuando la tasa de crecimiento de capital iguala a la tasa de ganancia de las actividades productivas. El “parasitismo”, la cultura rentista y la corrupción afectan la dinámica de acumulación, crecimiento y progreso. De manera tendencial los sectores improductivos acaparan partes significativas y crecientes del ingreso nacional generado, de la ocupación y las ganancias productivas. El declive se expresa en el “derroche” de recursos y la pérdida de capacidad del sistema para dinamizar las fuerzas productivas. En resumen, el sistema procede a despilfarrar (es decir, a consumir improductivamente) un alto porcentaje de los excedentes que controla.

A continuación, se analiza la dinámica coyuntural del PIB colombiano con base en los tres métodos teóricos equivalentes de calcularlo: i) Método del Gasto, ii) Método del Ingreso y iii) Método del Valor Agregado; los tres establecen la siguiente igualdad contable: PIB= Gasto= Ingresos= Valor agregado.

PIB desde el enfoque de la producción. La fuerza central y motriz, entre las que determinan el circuito económico, es la producción, las otras corresponden a distribución, cambio y consumo. Las ganancias regulan tanto la oferta como la demanda; la producción determina la oferta, la distribución del ingreso entre los distintos perceptores (públicos y privados) y clases sociales; los diferentes ingresos y las expectativas futuras condicionan la demanda, la acumulación y los consumos finales.

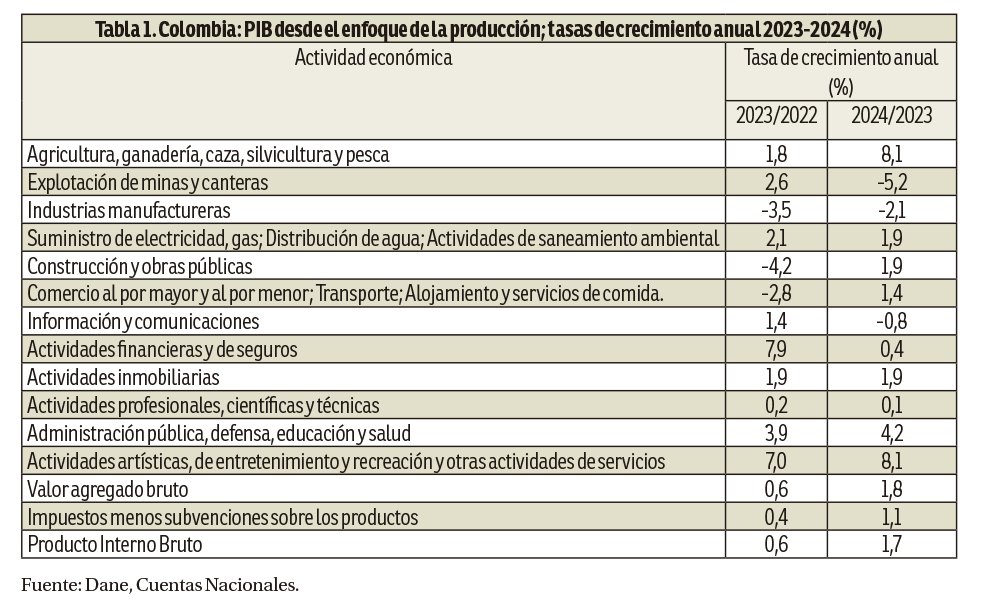

En Colombia, el Producto Interno Bruto (PIB) crece 0,6 por ciento en el año 2023 respecto a 2022 y 1,7 en 2024 respecto a 2023 (tabla 1).

Las actividades económicas que más contribuyen a la dinámica del valor agregado en 2024, son:

• Agricultura, ganadería, caza, silvicultura y pesca crece 8,1 por ciento (contribuye 0,8 puntos porcentuales a la variación anual). Esta dinámica se explica por los comportamientos del cultivo permanente de café (crece 22,5%) y ganadería (crece 5,6%). En 2023, el conjunto de estas actividades aumentaron 1,8 por ciento.

• Administración pública y defensa; planes de seguridad social de afiliación obligatoria; Educación; Actividades de atención de la salud humana y de servicios sociales crece 4,2 por ciento (contribuye 0,7 puntos porcentuales a la variación anual). En 2023, las actividades estatales crecieron 3,9 por ciento.

• Actividades artísticas, de entretenimiento y recreación y otras actividades de servicios (vinculadas al turismo); Actividades de los hogares individuales en calidad de empleadores; actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio crece 8,1 por ciento (contribuye 0,3 puntos porcentuales a la variación anual). En 2023, estas actividades crecieron 7,0 por ciento.

En contraste, tres Actividades registran cifras negativas:

• Para el año 2024, el valor agregado de explotación de minas y canteras decrece 5,2 por ciento, respecto al año 2023. Esta dinámica se explica por los siguientes comportamientos: Extracción de carbón de piedra y lignito (decrece 13,3%), Extracción de petróleo crudo y gas natural y actividades de apoyo para la extracción de petróleo y de gas natural (decrece 0,7%), Extracción de minerales metalíferos (decrece 8,3%) y Actividades de apoyo para otras actividades de explotación de minas y canteras (decrece 3,0%). En medio de la política de transición energética promovida por el Gobierno, en 2024 las utilidades de Ecopetrol cayeron 21,7 por ciento, equivalentes a $4,1 billones menos; exceptuando la pandemia de 2020, la utilidad neta de la compañía petrolera fue la más baja desde 2018. En resumen, los resultados financieros son débiles y la incertidumbre hacia el futuro genera preocupación en el sector. En línea con la revisión a la baja de la calificación de la República de Colombia, la agencia calificadora de riesgos Fitch Ratings disminuyó la calificación crediticia de la deuda en moneda local y moneda extranjera de Ecopetrol, pasando de BBB- a BB+ con una perspectiva de estable a negativa. En el año 2023, respecto a 2022, la explotación de minas y canteras creció 2,6 por ciento.

• Para el año 2024, el valor agregado de las industrias manufactureras decrece 2,1 por ciento, respecto al año 2023. En este año, respecto a 2022, esta rama económica también decayó en 3,5 por ciento. El proceso de desindustrialización de la economía colombiana es una tendencia que se registra desde hace medio siglo, transformándose en un problema estructural del sistema. De los sectores productivos, la industria de transformación es el más decisivo, por lo menos en el sentido cualitativo: la industria es el sector que funciona como generador del progreso tecnológico y como impulsor de la inversión y el desarrollo de las fuerzas productivas. Es un hecho histórico que el gran enriquecimiento material de la humanidad comenzó con la Revolución industrial (proceso de transformación económica, social y tecnológica iniciado en la segunda mitad del siglo XVIII). La máxima contribución de las industrias manufactureras colombianas al PIB fue en 1974 con el 23,2 por ciento; en 2024 su aporte es de 11,2.

• Para el año 2024, el valor agregado de información y comunicaciones decrece 0,8 por ciento, respecto al año 2023, año en que registró un crecimiento de 1,4 por ciento.

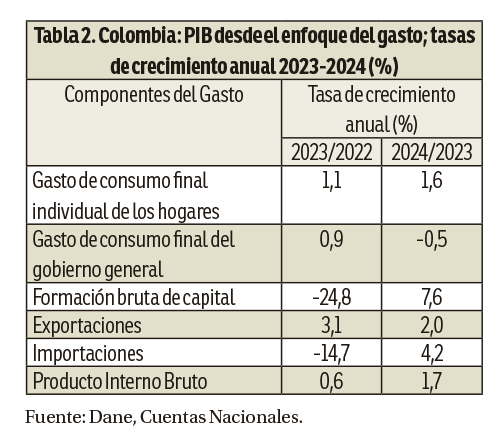

PIB desde el enfoque del gasto. Desde este enfoque, el crecimiento del Producto Interno Bruto es de 1,7 por ciento en el año 2024. En 2023 creció en 0,6 por ciento (Tabla 2).

Esta dinámica se explica por los siguientes comportamientos:

• Para el año 2024 el gasto de consumo final crece 1,2 por ciento, respecto al año 2023. El consumo final es el valor de los bienes y los servicios utilizados para la satisfacción directa de las necesidades humanas individuales (consumo final de las familias excepto la vivienda), o colectivas (consumo final de las administraciones públicas e instituciones privadas sin fines de lucro que sirven a los hogares). En 2024, el gasto de consumo final individual de los hogares crece 1,6 por ciento (en 2023 aumentó 1,1%), en tanto, el gasto de consumo final del gobierno general decrece 0,5 (en 2023 creció en 0,9%).

• El consumo de los hogares es estratificado, esto es, la demanda de bienes y servicios de las familias está condicionada por la estructura de clases y su participación dentro del marco de la distribución funcional del ingreso de cada país. La demanda de los hogares pertenecientes a las clases trabajadoras, asalariadas y populares, cuenta propia e informales, representan en promedio el 78 por ciento del total del gasto de consumo final en Colombia (sin embargo, suman el 97,4% del total de hogares del país); el consumo de los hogares capitalistas constituyen el 22 por ciento del valor total de los bienes y los servicios utilizados para la satisfacción directa de las necesidades familiares (a pesar de representar tan sólo el 2,6% de los hogares). Las clases trabajadoras asalariadas y populares no tienen capacidad de ahorro, en contraste los hogares capitalistas invierten y acumulan alrededor del 13 por ciento de su ingreso (La relación excedente Bruto de Explotación/PIB es en promedio del 35%).

• En el comparativo 2024-2023, la formación bruta de capital aumenta 7,6 por ciento; en 2023 registró una caída de 24,8 por ciento. La formación bruta de capital incluye la formación bruta de capital fijo, la variación de existencias y la adquisición menos disposición de objetos valiosos.

• Para el año 2024, las exportaciones crecen 2,0 por ciento, respecto al año 2023 (en igual año aumentaron 3,1 por ciento). Un año después, las importaciones crecen 4,2 por ciento, respecto al año 2023 (año en el cual registraron una caída de 14,7%). Estructuralmente, las importaciones continúan en aumento y reflejan un mercado dinámico, la balanza comercial sigue profundizando su déficit, lo que evidencia la persistente dependencia del país de los bienes extranjeros. Esta tendencia de crecimiento en las compras externas se viene consolidando desde mediados de 2024, generando preocupaciones sobre el impacto en la producción nacional.

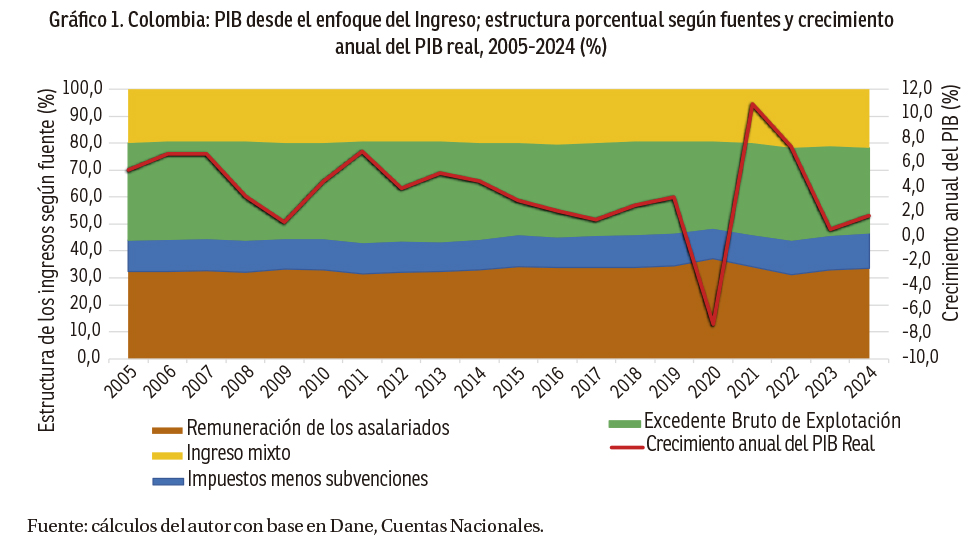

PIB desde el enfoque del Ingreso. El Producto Interno Bruto en este plano se calcula sumando los ingresos de los asalariados, las ganancias de las empresas, los ingresos mixtos y los impuestos, menos las subvenciones.

En las cuentas nacionales, el ingreso mixto es el superávit o déficit que se genera en la producción de empresas no constituidas en sociedad; este ingreso se produce por el trabajo de los propietarios o de otros miembros de la familia, cuenta propia, informales y economía popular.

La estructura de distribución del ingreso en Colombia es bastante conservadora, en el tiempo no registra cambios significativos (gráfico 1). No obstante, para el año 2024 el comportamiento de la distribución funcional del ingreso respecto al año 2023 registra una caída de 3,0 por ciento en la participación del “Excedente Bruto de Explotación” en el PIB (contribuye con 0,35 puntos porcentuales a la variación anual) y los “Impuestos menos subvenciones” también pierden participación en 1,7 (contribuye con 0,119 p.p); al contrario, los ingresos derivados del trabajo dentro del marco de la distribución funcional del ingreso registran incrementos: “Remuneración de los asalariados” crece en 5,9 por ciento (contribuye con 0,332 puntos porcentuales a la variación anual) y el “Ingreso mixto” aumenta en 4,8 (contribuye con 0,199 p.p.).

Los asalariados representan el 51,2 por ciento de la fuerza laboral ocupada y, en promedio durante los años 2005-2024, se apropian del 33,2 por ciento del PIB. Los asalariados generan el valor agregado y se apoderan sólo del producto necesario. El valor de la fuerza de trabajo es el valor de los medios de subsistencia necesarios para la conservación del poseedor de aquélla.

El 2,6 por ciento de la población ocupada corresponde a los patrones o empleadores y concentran el 35,0 por ciento de los ingresos vía apropiación del excedente bruto de explotación. Las ganancias del capital provienen del trabajo excedente que no se paga a los trabajadores asalariados.

La fuerza de trabajo ocupada que no se encuentra vinculada directamente a las relaciones sociales de producción capitalista alcanza al 46,2 por ciento y sus ingresos equivalen al 19,9 por ciento del PIB.

Los impuestos, menos las subvenciones representan el 11,9 del PIB desde el enfoque del ingreso.

Una correlación es la conexión o dependencia del valor de una variable hacia el valor de otra: si conoces una, puedes predecir la otra, al menos aproximadamente. Los cambios que registra en el tiempo el excedente bruto de explotación en su participación del PIB se encuentran significativamente asociados de manera positiva con el crecimiento anual real de la economía; el coeficiente de correlación entre estas dos variables es de 0,534 para el análisis de las dos décadas recientes. Al contrario, el excedente bruto de explotación se encuentra correlacionado significativamente pero de manera negativa con la remuneración a los asalariados (-0,695), los impuestos (-0,529) y los ingresos mixtos (-0,561).

De otra parte, el crecimiento anual del PIB real se encuentra relacionado de manera significativa y negativa con la participación de la remuneración de los asalariados (coeficiente de correlación: -0,703) y con los ingresos mixtos, aunque con menor fuerza asociativa (-0,034); la relación del PIB con los impuestos, menos las subvenciones, es positiva (0,147).

La movilidad entre formalidad (salarios) e informalidad (ingresos mixtos) de la fuerza de trabajo ocupada muestra una correlación negativa y de baja fuerza explicativa (-0,148), lo que refleja que los cambios en el mercado laboral son marginales en la división formal e informal. Según datos del Dane, en el trimestre de noviembre 2024 a enero de 2025, la informalidad laboral en el total nacional se ubicó en 56 por ciento, pero esta cifra es significativamente más alta en los centros poblados y rurales, donde alcanza 83,2 por ciento (la informalidad laboral es uno de los principales problemas que enfrenta el campo colombiano).

La lectura múltiple del PIB de los últimos años, con sus contrastes, sectores más dinámicos, caídas, disparidades, para poder ser comprendida en toda su profundidad e implicaciones, demanda una revisión de la economía colombiana de largo plazo (1925-2024). Veamos:

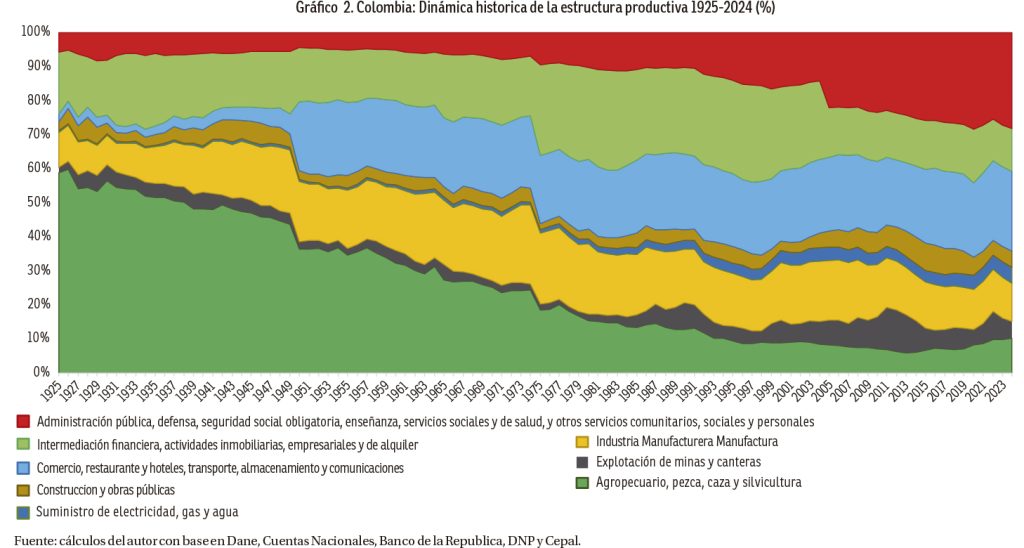

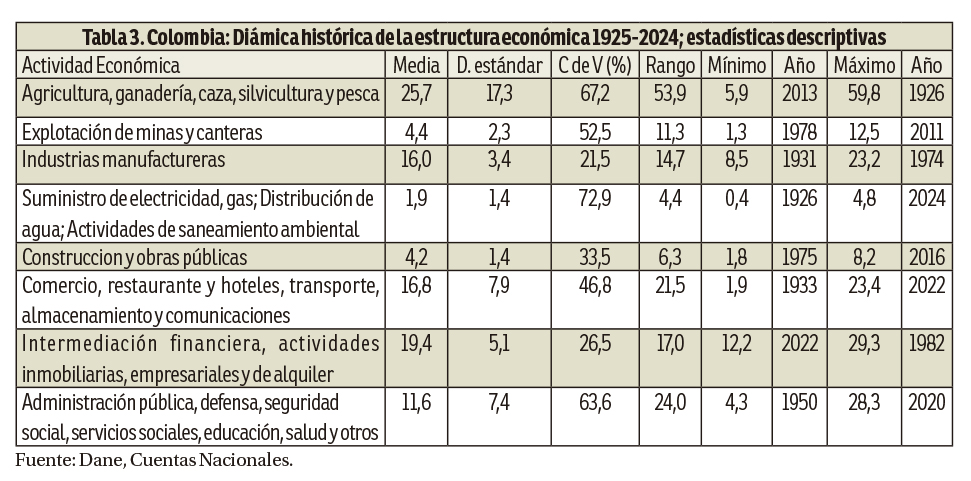

Evolución de la estructura económica. Las distintas fracciones del capital tienden a manejar intereses económicos disimiles y hasta contrapuestos. Estos conflictos se expresan en las diversas dinámicas de los sectores económicas y definen los cambios en la estructura productiva. Así, por ejemplo, si existe una tendencia secular al aumento del peso del capital financiero, en la fase neoliberal tal tendencia debe acentuarse. Sabemos que en la economía neoliberal el capital financiero tiende a ocupar posiciones hegemónicas; por lo mismo, podemos esperar que el resto de las actividades económicas disminuyan su peso económico relativo. En Colombia, las actividades de “Intermediación financiera, inmobiliarias, empresariales y de alquiler” registran una ponderación media de 19,4 por ciento durante el siglo 1925-2024 y un valor máximo de 29,3 en el año 1982 (gráfico 2 y tabla 3).

Durante igual período histórico, la estructura económica nacional registra cambios significativos. En el transcurso de un siglo, la configuración registra cinco tendencias sobresalientes: i) las actividades de “Agricultura, ganadería, caza, silvicultura y pesca” pierden 48,6 puntos porcentuales de contribución al PIB; en 1925 aportaban el 58,8 por ciento y en 2024 cae a 10,2; ii) las industrias manufactureras registran una fase acelerada de crecimiento a partir de 1925 (este año representaban el 10,4% del PIB) alcanzando su cenit en el año 1974 al aportar el 23,2 por ciento del PIB, luego inicia su decadencia y en 2024 contribuye con el 11,2; iii) el cambio y transformación más sostenida es un sistema económico fundamentado en las actividades primarias que transita hacia un proceso de terciarización, sin haber logrado desarrollar, articular y consolidar el sector secundario; el sector servicios o terciario es el sector económico que engloba las actividades relacionadas con los servicios no productores o transformadores de bienes materiales; en 1925 concurrían con el 26,2 por ciento del PIB y en 2024 con el 64,3; iv) el crecimiento sostenido, concentrador e intermediador de la riqueza social y la economía por parte del Estado es imparable, en 1925 representaba el 5,7 por ciento en la estructura del PIB, cien años después elevó su aporte relativo es de 28,1; v) se observa un declive del sistema como un todo, debido al creciente parasitismo económico.

En conjunto, cinco ramas de actividad económica son responsables, en promedio, del 90 por ciento del PIB en el período 1925-2024: Agricultura, ganadería, caza, silvicultura y pesca (25,7%); Industrias manufactureras (16,0%); Comercio, restaurante y hoteles, transporte, almacenamiento y comunicaciones (16,8%); Intermediación financiera, actividades inmobiliarias, empresariales y de alquiler (19,4%); y Administración pública, defensa, seguridad social, servicios sociales, educación, salud y otros (11,6%). Cuatro actividades económicas registran una alta inestabilidad o dispersión en los datos de contribución al Pib, durante el siglo analizado, al presentar un coeficiente de variación (relación porcentual entre la desviación estándar y la media) superior al 50 por ciento: Agricultura, ganadería, caza, silvicultura y pesca (CV=67,2%); Explotación de minas y canteras (CV=52,5%); Suministro de electricidad, gas; Distribución de agua; Actividades de saneamiento ambiental (CV=72,9%); y Administración pública, defensa, seguridad social, servicios sociales, educación, salud y otros (CV=63,6%).

Actividades productivas e improductivas. La contabilidad nacional (CN) es un sistema que permite conocer el estado de la economía y la dinámica de las actividades que en ella se desarrollan por parte del sector público y privado. La CN permite medir y analizar los fenómenos económicos fundamentales: producción, distribución y utilización del ingreso, financiación y acumulación de riqueza. La importancia del Sistema de Cuentas Nacionales (SCN) radica no solo en la estructura contable de las cuentas, sino en cuestiones fundamentales de perspectiva teórica y principios económicos, políticos e ideológicos.

En la historia de las cuentas nacionales se registró una transición de la definición de la “producción restringida” de los economistas clásicos (Smith, Ricardo, Mill, Marx, Sismondi) a la definición “exhaustiva de la producción” de los neoclásicos. En paralelo se registra otro cambio pero en sentido contrario: desde un punto de vista clásico, se registra una retirada de su enfoque de “consumo exhaustivo” (que trata muchas actividades como una forma de consumo social, no como producción) en favor de las definiciones del “consumo restringido” de los neoclásicos que restringe la definición del consumo social y sólo considera el consumo personal.

En la tradición neoclásica se considera una actividad productiva a cualquier trabajo que sea socialmente necesario. Esto a su vez se basa en la conclusión de que por menos alguien estará dispuesto a pagar por él directamente. Entonces, dentro de la economía neoclásica, todas las actividades que puedan comercializarse (que potencialmente se puedan vender) son consideradas actividades productivas. Este enfoque se ha incorporado al SCN. El criterio básico de la contabilidad nacional para distinguir una actividad como producción económica es que se vea reflejada en las transacciones de compra-venta de una economía de mercado.

No obstante, el tema del trabajo y las actividades improductivas se resiste a ser abolido del debate teórico de la economía política y del análisis crítico del SCN. Autores como Paul Baran (1910-1964) y Paul Sweezy (1910-2004) insistieron en dos tendencias claves del capitalismo contemporáneo: i) al aumento de la relación excedente/ingreso nacional y ii) al incremento de la parte excedente que es despilfarro. La evidencia empírica registra cuatro comportamientos: i) aunque el sistema tiende a crecer algo más rápido que en tiempos pasados, el crecimiento efectivo va quedando cada vez por debajo de la tasa de crecimiento máximo; ii) de la producción (en especial el excedente) obtenido, una parte cada vez mayor se despilrrafa y aplica a actividades improductivas; iii) el parasitismo económico –si se quiere vivir de lo que no se produce– va asumiendo un carácter cada vez más generalizado y estructural; iv) el capital de producción es remplazado por el rentismo; según Smith, la proporción entre capital y renta es la que regula en todas partes la relación que existe entre ociosidad e industria: donde predomina el capital, prevalece la actividad económica; donde prevalece la renta, predomina la ociosidad.

Toda actividad laboral tiene un resultado, pero no todos los resultados de un proceso de trabajo terminan con un producto. Así, mientras las actividades laborales en la producción desembocan en la producción de mercancías, las actividades laborales que no están en la producción dan lugar a otros resultados impuestos socialmente. Toda actividad laboral satisface sus requisitos de consumo con la producción pasada o presente; pero sólo el trabajo productivo añade simultáneamente algo al producto total. El trabajo que no se ocupa en la producción es una forma de consumo social, no de producción. El tema no es la necesidad, porque todas esas actividades son necesarias, de una u otra manera, para la reproducción social. Más bien, el tema se relaciona con la naturaleza del resultado. La distinción es entre actividades productivas y las que no lo son, no entre los bienes y servicios (2). Adicionalmente, el Estado se convierte en el tiempo en agencia de presión extraeconómica, confiscando la propiedad e ingresos del sector productivo para desviarla al sector improductivo.

Es un hecho que cuando las condiciones de crecimiento se debilitan, podemos hablar que el sistema entra en una fase de decadencia histórica, lo cual siempre va asociado a un aumento del grado de parasitismo del sistema. En vista que las actividades no productivas no agregan valor ni añaden nada al producto excedente, sus gastos deben descontarse del PIB.

La historia económica colombiana se caracteriza por el dominio de las fuerzas centrales del sistema mundo capitalista (grandes corporaciones y países dominantes política y militarmente o “imperialistas”) a escala mundial. Las transnacionales que operan en el país concentran la producción de mayor innovación y desarrollo tecnológico (las 500 transnacionales más grandes del mundo tienen presencia en el país; en la actualidad, hay más de 1.500 multinacionales con sede en Bogotá); los capitales nacionales se orientan hacia el comercio, el sector financiero, la especulación inmobiliaria, el transporte, la renta de la tierra y los negocios asociados al turismo, todos ellos sectores improductivos; en general, cae el peso de los capitales que operan en el espacio de la producción y sube el de aquellos que operan, por ejemplo, en la esfera de la circulación (capitales de préstamo y capitales comerciales).

En síntesis, el sistema económico emplea a muchas personas que en esencia no producen nada. En los sectores improductivos no se produce plusvalía, pero allí si operan capitales, que sí se apropian de determinadas masas de la plusvalía total generada por el sistema; la plusvalía apropiada por los capitales improductivos es una plusvalía que pierden los capitales productivos, únicos responsables de su generación. En consecuencia, la plusvalía apropiada por el sector productivo Pa(KP) es igual a 1 (uno) menos la plusvalía transferida al capital improductivo Pt (KI); si al primero lo designamos con alfa (α) y al segundo por beta (β), entonces la estructura del PIB puede definirse como 1= (α)+ (β). La hipótesis de un parasitismo creciente supone que el coeficiente (β) se debe ir elevando en términos seculares (3).

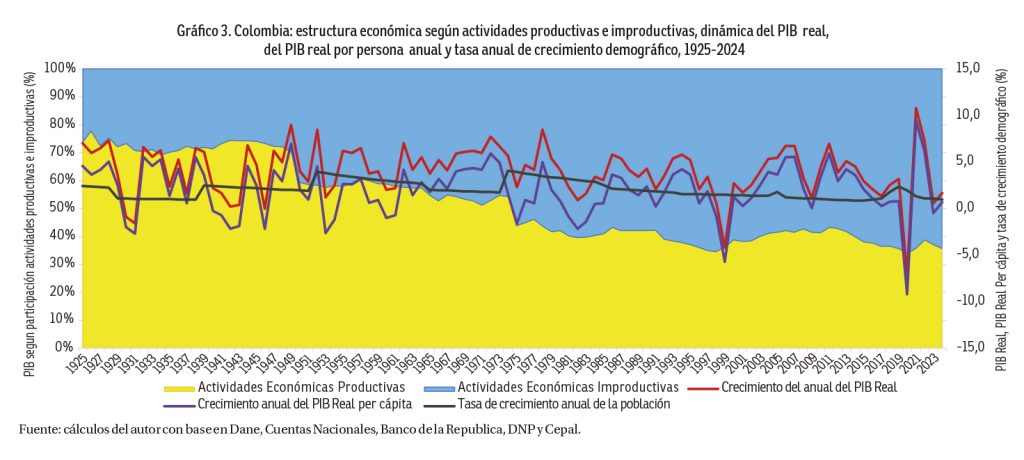

Lo que muestra el rigor lógico y la evidencia empírica para el país es bastante elocuente: el sistema procede a despilfarrar (es decir, a consumir improductivamente) un alto porcentaje de los excedentes que controla. La participación del sector productivo es claramente descendente y espectacular durante el último siglo, y nos advierte, a la vez, sobre el tremendo peso alcanzado –y en creciente constante– por el parasitismo y el despilfarro en la economía colombiana (gráfico 3).

El descenso de las actividades económicas productivas es bastante firme: 73,8 por ciento en 1925 y 35,7 en 2024. Durante el último siglo, las mismas contribuyen, en promedio, con el 52,2 por ciento al PIB de Colombia; la dispersión de los datos (coeficiente de variación) es de 26,6 por ciento; el rango entre el valor mínimo y el máximo es de 43,9 puntos porcentuales; el mínimo se registró en el año 2020 con una valoración de 34 por ciento y el máximo en 1926 con un porcentaje de 77,8 del PIB. El parasitismo creciente y secular del coeficiente ß en la economía nacional se encuentra correlacionado de manera significativa y negativa con el crecimiento anual del PIB real (-0,161), variación del PIB real Per cápita (-0,118) y la tasa de crecimiento demográfico (-0,125).

Al divorcio completo entre el sector rentista y la producción, en Colombia se suma perversamente el parasitismo del creciente pago de intereses de la deuda pública al capital financiero nacional e internacional. Las vulnerabilidades derivadas de la deuda pública y privada tienden a complejizarse en un panorama asediado por las multicrisis. En 2024 la deuda del Gobierno general alcanzó el 66 por ciento del PIB, mientras que la deuda del sector privado se situó en 58. El Presupuesto General de la Nación (PGN) para 2025 en Colombia es de $511 billones (equivale al 29,5% del PIB; este plan financiero fue expedido por el Gobierno nacional a través del Decreto 1523 del 18 de diciembre de 2024); el pago del servicio de la deuda pública en el PGN 2025 es de $112,6 billones, lo que representa cerca de una cuarta parte (22,1%) del total del presupuesto.

El declive que presenta la economía colombiana durante el último siglo explica y condiciona la coyuntura (fuerzas ineluctables de la economía política, no determinadas por el voluntarismo periódico de los gobiernos de turno o su color político) y dibuja el escenario futuro pletórico de incertidumbre, desasosiego, conflicto y sufrimientos.

NOTAS

1. Acemeglou, Daron; Robinson, James. (2013, 4ª edición). Por qué fracasan los países. Editorial Planeta, Colombia, p. 103.

2.Shaikh, Anwar. (2022): Capitalismo. Competencia, conflicto y crisis. FCE, México, p.p. 224-227.

3. Valenzuela Feijóo, José. (2021)¿Capitalismo o socialismo? Problemas de la transición. FCE, México, pp. 15-42.

* Economista y filósofo. Integrante del comité editorial de los periódicos Le Monde diplomatique edición Colombia y desdeabajo.

Argentina, un país sin paraguas en la tormenta financiera

Raúl Dellatorre

El fuego de la crisis mundial por la guerra de aranceles esparció sus llamas a lo ancho del mundo y amenaza con devorar, antes que al resto, a las economías más débiles. Lamentablemente, la argentina aparece señalada entre estas últimas. El derrumbe de las bolsas, aquí y en el mundo, es un síntoma del grado de desconfianza que genera esta nueva crisis y el crecimiento de los pronósticos de futuras recesiones y subas de precios en el mundo. Malas noticias para una Argentina necesitada de dólares.

Y para un plan económico urgido de ingreso inmediato de fondos para sobrevivir. La traducción de los acontecimientos mundiales en las finanzas locales fue lapidaria: los dólares financieros treparon entre 30 y 35 pesos en su cotización, los títulos de deuda soberana se desploman, el riesgo país se acerca a los 1000 puntos y las reservas internacionales languidecen.

De parte del gobierno, fue un fin de semana de significativo silencio. Después de la frustrada visita a Washington, de la que Javier Milei no obtuvo ni la foto con Donald Trump y Luis Caputo ofició exclusivamente de acompañante de vuelo, no hubo ni una sola expresión pública de ellos acerca de la tormenta financiera que desató este lunes el mandatario norteamericano. Algunas fuentes oficiales sugirieron que el gobierno seguía «atentamente los acontecimientos» pero le restaba importancia a la caída de las bolsas, que a media mañana ya había azotado a los mercados asiáticos y mostraba su impacto sobre los europeos.

Fue a esa hora que se conoció un escueto tuit del Presidente celebrando que esta situación encuentra al país «con superavit fiscal». Sin embargo, la pasividad del gobierno ante hechos que lo colocan en mayor debilidad incluso frente al FMI, deja en evidencia la ausencia de políticas para responder al nuevo panorama.

Al plan del gobierno no sólo lo afectará la inestabilidad económica mundial y las restricciones de competitividad para vender productos a Estados Unidos, sino además el impacto que ya empieza a tener este terremoto sobre los principales productos exportables a los que apostó el actual gobierno: la soja, el maíz y los hidrocarburos.

Aunque la cotización internacional de las materias primas agrícolas tuvo un leve rebote este lunes después de la fuerte caída del viernes (del orden del 3 por ciento), se estima que la seguirá la tendencia al descenso si se confirman los pronósticos de desaceleración económica a nivel mundial. Los precios por tonelada para entrega en mayo del mercado de Chicago fueron al cierre, este lunes, de 361,19 dólares para la soja, 182,87 para el maíz y 197,11 para el trigo. La recuperación del 0,5 al 1,3 por ciento que registraron los valores con respecto al cierre del viernes pasado estuvieron justificados por compras de oportunidad de inversores que se desprendieron de otros activos más volátiles (bonos y acciones de países emergentes, por caso). Es decir, inversiones especulativas que no se vinculan a compras físicas del producto, ni presente ni futura.

El impacto de la fuga de inversores sobre los activos argentinos se verificó con mayor fuerza en los papeles de empresas que cotizan en Nueva York. Después de una caída promedio del 12 por ciento del viernes pasado, este lunes al menos cuatro de las principales firmas cotizantes tuvieron una baja adicional en el valor de sus ADR superior al 6 por ciento: Corporación América, IRSA, TGS y Grupo Galicia.

También cayó la cotización de los bonos de la deuda argentina que cotizan en dólares, los Bonares y los Globales, en torno al 6 por ciento en promedio. Ello se reflejó en un aumento del riesgo país (sobretasa que paga la deuda argentina por sobre los títulos de deuda de la Reserva Federal de EE.UU.), que trepó a 960 puntos.

En el mercado bursátil porteño, el Merval registró un retroceso del 3,9 por ciento.

Pero, indudablemente, el dato más sensible es el aumento en torno al dos por ciento que registraron todas las cotizaciones de los dólares financieros. El blue, la divisa que se adquiere en cuevas financieras, se vendía en el microcentro porteño a un precio de 1345 pesos por unidad, 35 pesos más que el último viernes, alcanzando su mayor cotización en los últimos meses. Los dólares bursátiles, el MEP y el contado con «liqui», se negociaban a 1366 pesos el primero y 1363 el último, con incrementos cercanos a los 30 pesos en relación al cierre antes del fin de semana.

En tanto, el Banco Central operó en el mercado único de cambios mayorista (MULC) con ventas netas por 35 millones de dólares. Las reservas internacionales brutas informadas este lunes (correspondientes a las operaciones hasta el jueves pasado) registraron una nueva caída diaria de 318 millones de dólares, ubicándose en consecuencia en 24.791 millones de dólares.

Los informes de las consultoras y bancos de inversión internacionales coinciden en que no se trata de una crisis pasajera, sino que asistimos a un cambio de determinados paradigmas en las relaciones comerciales internacionales promovidas por la intención de Estados Unidos de recuperar un liderazgo que la actual administración a cargo del gobierno en Washington, considera que se cedió en las últimas décadas. En respuesta, busca revertir ese proceso a través de la guerra comercial ya desatada y una guerra de monedas que le sucedería.

Un cambio de panorama global que agrava la ya débil situación financiera que padecía Argentina, y por lo tanto las condiciones de negociación de un préstamo del FMI que ahora podría demorarse ante las nuevas circunstancias. El carácter agresivo que asume la disputa comercial global encuentra, además, a la Argentina en situación de fragilidad por la falta de defensas ante ataque externos, una característica propia de la política de apertura indiscriminada implementada por Milei desde el inicio de su gestión.

Sin herramientas de protección, y menos aún convicción para implementarlas, la política actual deja expuesta a la economía nacional a pagar los peores costos de esta crisis: más recesión, rebrote inflacionario y mayor dependencia de la deuda externa, incluso con un gran interrogante sobre su capacidad de pago a no tan largo plazo.

Brasil bate récord de liberación de pesticidas

Brasil batió récord de liberación de pesticidas en 2024, según información del Ministerio de Agricultura, Ganadería y Abastecimiento (Mapa): se aprobaron 663 productos, un aumento del 19% en comparación con 2023, cuando se lanzaron 555 productos.Ese año hubo una reducción en el número de estrenos. La mayoría de los nuevos productos aprobados son genéricos de otros agentes ya liberados (541). Se aprobaron quince nuevas sustancias, así como 106 productos de origen biológico, los llamados “bioinsumos”.

Para Alan Tygel, miembro de la Camáña Permanente Contra los Plaguicidas y Por la Vida , el aumento aún no es consecuencia de la nueva ley de paguicidas, aprobada y sancionada en 2023 con vetos del presidente Luiz Inácio Lula da Silva (PT), como es norma. no está regulado. Cree que estos datos reflejan la continuidad de un modelo de producción agrícola que ignora los efectos del uso de estos productos químicos y prioriza asegurar márgenes de beneficio.

“La curva de nuevas inscripciones viene aumentando desde 2016, año del golpe contra la presidenta Dilma. Los datos de 2024 sólo muestran que esta tendencia no se revirtió durante el gobierno de Lula, al contrario, la estructura de apoyo a las transnacionales del agronegocio y de los agroquímicos continúa firmes y fuertes dentro del Ejecutivo federal aún no estamos viendo los efectos de la nueva ley, pues aún no está reglamentada; a las exportaciones de productos primarios y a la desindustrialización”, afirmó el investigador y activista.

Pedro Vasconcelos, asesor de Fian Brasil, coincide en que aún es pronto para confirmar que la liberación récord de pesticidas tenga algo que ver con la aprobación de la nueva ley, pero considera que la aprobación y sanción de la nueva legislación fortaleció el papel de Mapa y debilitó a las demás instituciones involucradas en el proceso de análisis y aprobación de nuevos registros.

“La nueva ley proporcionó seguridad jurídica para que el Ministerio de Agricultura tenga la última palabra”, critica Vasconcelos. La nueva ley de plaguicidas, además de acortar los plazos de análisis de los productos, quitó a la Agencia Nacional de Vigilancia Sanitaria (Anvisa) y al Instituto Brasileño de Medio Ambiente y Recursos Naturales Renovables (Ibama) el poder de veto sobre la liberación de esas sustancias. sólo son responsables de clasificar el riesgo de los productos.

De esta manera, la decisión se concentra ahora en el Ministerio de Agricultura, que yha se ha pronunciado públicamente en contra de cualquier medida encaminada a reducir el uso de pesticidas en Brasil. . Vasconcelos evalúa que los datos de 2024 revelan el alcance de las contradicciones internas del propio gobierno, que, aunque ya se ha pronunciado contra el abuso de estas sustancias, encuentra fuerzas que se oponen a cualquier movimiento para restringir el uso de pesticidas en Brasil.

“En mi opinión, este número de registros es un registro de una dificultad muy grande en la agenda, hasta el punto de no adoptar realmente una posición contraria”.Los investigadores advierten que este modelo de producción agroalimentaria ha llevado al país a la pérdida de áreas cultivadas para alimentos que no son de interés para la agroindustria, que prioriza los commodities para la exportación. La situación empeora la situación de inseguridad alimentaria en el país. “Una de las consecuencias de esta elección es el aumento de los precios de los alimentos, ya que la soja está reemplazando a los cultivos alime ngtarios, afirma Tygel.

“Todo esto hace que la población sufra los efectos de un sistema que está destruyendo. Está destruyendo nuestras formas de producción, comemos alimentos envenenados y el nivel de productividad baja a cada momento, gracias a este modelo. Es un ciclo. “Cuando el nivel de productividad baja, las cuestiones climáticas tienen un impacto cada vez mayor, por lo que es un modelo muy adaptable, desde el punto de vista climático”, evalúa Vasconcelos.

Nuevos venenos

Entre las nuevas sustancias liberadas para su uso en Brasil, dos recibieron la categoría 2 en la clasificación toxicológica de Anvisa, como “altamente tóxicas”. Orandis, producto a base de Clorotalonil y Oxatiapiprolim, actúa como fungicida y está recomendado para pequeños cultivos. Miravis es un compuesto de clorotalonil y pidiflumetofem.También actúa como fungicida y se utiliza en grandes cultivos de soja, maíz, algodón y trigo. Ambos son producidos por Syngenta. Según información de los fabricantes, la inhalación de los productos puede provocar la muerte, además de provocar reacciones alérgicas y daños oculares en caso de exposición indebida.

Tu comida esta envenenada

La liberación masiva de sustancias químicas para uso agrícola se refleja en la calidad de los alimentos brasileños y tiene graves consecuencias para la salud. Los resultados del Programa de Análisis de Residuos de Plaguicidas en Alimentos (Para) en 2023, realizado por Anvisa, revelaron que alrededor del 26% de los alimentos consumidos por los brasileños tienen residuos de plaguicidas en el momento de su consumo.

Y de esos residuos, al menos cinco tienen restricciones y prohibiciones en otros países, incluido el carbendazim, cuyo uso está prohibido en Brasil desde 2022. Sólo en las muestras de arroz se encontraron 25 tipos diferentes de pesticidas. En la piña se identificaron 31 sustancias residuales, entre ellas el glifosato, un ingrediente activo prohibido en varios países de la Unión Europea, en base a estudios que lo vinculan con la incidencia de diferentes tipos de cáncer.

Otro producto que se ha utilizado a gran escala y que también se ha encontrado en muestras de alimentos, como la guayaba, es el clorpirifos, que se asocia con trastornos neurológicos, malformaciones fetales y abortos espontáneos. Ante este panorama, la toxicóloga e investigadora de la Fundación Oswaldo Cruz (Fiocruz) Karen Friedrich reconoce el trabajo técnico de Anvisa, pero señala limitaciones.

“Un pesticida puede causar un problema o puede causar nada o puede causar muy poco, pero con este cóctel, la posibilidad de que interactúe y aumente el daño es muy grave”, evalúa

Nuevos mercados en dólares, nuevas desigualdades en Cuba

Dariel Pradas

Dariel Pradas

Nuevas medidas de dolarización en Cuba acentúan las desigualdades entre la población, con cada vez menos opciones de adquirir productos esenciales en moneda nacional, a precios accesibles para el poder adquisitivo de la mayor parte de la población.

“La gente ha tenido que planificarse mejor y comprar mucho menos, para que el dinero alcance a fin de mes”, dijo a IPS Jorge Ramírez, de 61 años, residente en el municipio de Guanabacoa, uno de los 15 que conforman La Habana.

Mientras Ramírez revisaba su “libreta de abastecimiento”, la cual contabiliza las entregas de productos racionados –a precios subsidiados– que realiza el Estado a núcleos familiares, recordó que no recibía la cuota mensual de 0, 45 kilogramos de pollo por persona desde febrero de 2024.

En diciembre fue la última vez que le suministraron aceite en la “bodega”, como se conoce en la isla al punto de venta que despacha estos productos normados.

De azúcar, cuyos excedentes componían la mayoría de las exportaciones de Cuba hace décadas, Ramírez apenas recibe 0, 9 kilogramos mensuales, la mitad de lo que hace cinco años, antes de que la pandemia de la covid agudizara la crisis económica que enfrenta el país actualmente.

Según la ministra de Comercio Interior Betsy Díaz, en una reunión interna sobre el balance anual de su despacho relativo a 2024, realizada en marzo, las ventas de los productos racionados decrecieron respecto a 2023. De hecho, dijo, se incumplió con entregas de leche, azúcar, café, y sal y otros bienes.

Las cuotas de estos y otros pocos recursos normados nunca bastaron para cubrir la demanda alimenticia de los 10 millones de habitantes de la isla. Sin embargo, la depreciación que ha ido padeciendo esa vía barata de acceder a víveres, ha deteriorado la calidad de vida de una gran parte de la población cubana.

Como Cuba importa 80 % de los alimentos que consume, y el Estado encamina una política de reestructuración macroeconómica y de eliminación de las que llama “gratuidades” –o sea, de subsidios a determinados productos y servicios–, a los asalariados dependientes del presupuestado estatal, que representan la mayor fuerza laboral, no les queda otra que encontrar vías de ingreso alternativas para subsistir.

El salario medio en Cuba es de 4648 pesos, unos 38,7 dólares de acuerdo a la tasa de cambio oficial de 120 pesos por un dólar, y unos 14 dólares según el mercado informal de divisas, que condiciona los precios de muchos productos y servicios.

“En el mercado agropecuario (de productos elaborados en el campo cubano), cada semana se me va una cuarta parte de mi salario, entre tomates, unas pocas cebollas y alguna otra verdura”, afirmó Ramírez, profesor universitario, que gana el equivalente a 50 dólares según el cambio oficial.

Quienes viven un poco mejor que la media, dependen económicamente de las remesas que envían familiares desde el extranjero; o de empleos mejor remunerados que ofrecen algunas empresas estatales con buenos dividendos, el sector privado, o el trabajo informal, el cual excluye de derechos laborales y garantías en la seguridad social.

“Dejé la medicina por una simple razón: el dinero. Ahora me dedico a ser custodio (personal de seguridad) por las noches, en el almacén de una mipyme (micro, pequeña y mediana empresa) privada”, dijo a IPS el habanero de 26 años Ernesto Suárez, graduado de medicina general integral.

La situación podría complicarse más con las nuevas medidas de dolarización que impulsa el gobierno, un viento en contra más para la mayoría de la población que no tiene acceso a divisas.

Bienvenido el MLC

El primer ministro cubano, Manuel Marrero, ha insistido en el aumento de la dolarización como estrategia para recaudar las divisas que escasean en las arcas del Estado, necesarias para desarrollar los polos productivos.

Cuba lleva un lustro usando divisas en transacciones internas de la isla, desde que en octubre de 2019 se anunciaron los mercados con precios en MLC, la moneda libremente convertible, un rubro virtual con equivalencia a un dólar.

Altos directivos del país insistieron en esos días que productos de alta necesidad como los alimenticios no se comercializarían en esos establecimientos, sino que se mantendrían en los puntos de venta en pesos cubanos.

Al cierre de 2019, ya existían 80 mercados que funcionaban en MLC, cifra que se multiplicó con la llegada de la covid. Paso a paso, el Estado fue expandiendo el pago en divisas a distintas áreas, como el turismo, los aeropuertos, gasolineras o el cobro de aranceles al sector privado, entre otras.

Además, alimentos fundamentales empezaron a transarse en MLC, mientras escaseaban en mercados en moneda nacional. En ese punto, el comercio minorista ya se había dolarizado casi por completo, a través de ese rubro virtual, que prácticamente solo podía adquirirse al cambiarlos por dólares en efectivo a través del banco, transacciones internacionales, o en el mercado informal de divisas.

La circulación en pesos cubanos había quedado reservada, principalmente, a productos racionados, agrícolas y establecimientos comerciales privados, los cuales imponían precios excesivos que oscilaban según una especulativa oferta y demanda, y el valor del dólar “negro”.

En la sesión de diciembre último del unicameral parlamento cubano, Marrero anunció nuevas medidas de dolarización, como el establecimiento de una tasa de cambio “variable” en el mercado de divisas oficial, mucho menos usado que el informal, en el que el dólar ronda los 350 pesos.

En teoría, estas decisiones no se mantendrían a largo plazo, y sino hasta que la política de estabilización macroeconómica empiece a rendir resultados positivos.

“Se ratifica la política del gobierno de avanzar en la desdolarización de la economía”, subrayó el primer ministro ante el parlamento, pero, en las redes sociales, muchos usuarios respondieron con un total escepticismo, fruto de que ese mismo discurso ya se había repetido, de cierta manera, en 2019.

Adiós al MLC

En 2025, ocurrió algo que muchos cubanos interpretan como un “borrón y cuenta nueva” (volver a empezar): el surgimiento de nuevos establecimientos que venden en divisas, pero reniegan del MLC.

El 6 de enero, en el programa televisivo Mesa Redonda, autoridades del Ministerio de Comercio Interior anunciaron que se abrirían mercados que solo aceptarían dólares en efectivo, de tarjetas bancarias internacionales o una nueva tarjeta cubana llamada Clásica, de la empresa estatal Fincimex.

En ese espacio, la viceministra Aracelis Cardoso señaló que “la prioridad del Estado es mantener la mayoría del comercio interior en moneda nacional”, pero a continuación añadió que es necesario dolarizar una parte de sus servicios para obtener el financiamiento que necesita el ministerio y los “programas sociales” del país.

Algunos economistas coinciden en que los motivos detrás de esta jugada financiera se explican porque el MLC había perdido su respaldo en dólares.

Vicente Chiú, director de comunicación de Tiendas Caribe, una de las principales cadenas estatales de venta minorista, dijo que varios mercados en MLC se convertirán a esta nueva modalidad, pero que no excederán a 7 % de las 1845 instalaciones de la entidad.

La conversión ha ido implementándose desde el anuncio inicial, de forma tal que este nuevo triunvirato monetario (entre el peso cubano, el MLC, y las divisas en efectivo o de tarjetas Clásicas) ha provocado que escaseen productos en las estanterías de los expendios en MLC y se deprecie el valor de esa moneda virtual en el mercado informal de divisas.

“Esta ‘dolarización parcial (como la llama el gobierno)’ me complica la vida, pues gano parte de mi salario en MLC, que ya vale mucho menos en la ‘calle’. Tampoco me atrevo a conservar MLC en la tarjeta, porque en cualquier momento desaparecerá. Lo veo venir”, dijo a IPS Eduardo, quien es empleado de una empresa informática en La Habana y pidió mantener anónimo su apellido.

La medida, por otra parte, no afecta tanto, o lo hace de manera indirecta, a la cuantiosa cantidad de jubilados y trabajadores con ingresos promedio, que nunca tuvieron posibilidad de acceder a divisas.

“Realmente, me da igual que hagan esas tiendas. Nunca fueron para mí. Ni estas ni las de MLC. Ya me las arreglaré como pueda, como siempre he hecho”, dijo a IPS el jubilado Carlos Rodríguez, de 70 años y residente en La Habana.

Panorama Internaciomal

1.-China retrucó con la misma moneda

Escala la guerra comercial que inició el gobierno de Trump, con fuerte impacto en activos financieros y precios de las materias primas.

China estableció aranceles adicionales del 34 por ciento a todos los productos estadounidenses, en respuesta a la decisión de Donald Trump de limitar el ingreso de importaciones a su país porque se encuentra en “emergencia económica”. El tembladeral de los mercados globales, la caída del precio de los commodities y el impacto de la guerra comercial mundial en la economía Argentina van en ascenso.

Luego de que el presidente de la potencia norteamericana anunciara la puesta en vigencia de tasas no menores al menos el 10 por ciento para 184 países -incluida Argentina, la mayor parte de América del Sur y la Unión Europea- y de 34 por ciento al gigante asiático, el Estado chino respondió con la misma moneda.

Para China los aranceles totales para ingresar sus productos a Estados Unidos quedaron en 54 por ciento porque se suman a impuestos previos. “China ha jugado mal sus cartas, han entrado en pánico, ¡lo único que no pueden permitirse hacer!”, afirmó Trump en la red social Truth Social, ante la noticia sobre la decisión del primer mandatario chino, Xi Jinping.

El 10 de abril entrarán en vigencia los gravámenes generados desde Washington y Pekín. En el caso de China, la medida incluye controles de exportación a siete elementos de las tierras raras y una presentación ante la Organización Mundial del Comercio

“Para todos los bienes importados de Estados Unidos, se aplicará un arancel adicional del 34 por ciento además de la tasa arancelaria actualmente aplicable”, indicó el Ministerio de Finanzas.

Son 16 las empresas estadounidense que quedarán bajo la lupa. Entre los materiales que exportan se encuentran el gadolinio, que se utiliza para las resonancias magnéticas, y el itrio, para la electrónica de consumo.

La resolución tiene como finalidad “proteger la seguridad y los intereses nacionales”, afectando a firmas como High Point Aerotechnologies, Sierra Nevada Corporation o Universal Logistics Holdings, aseguraron fuentes del gobierno chino.

Además, la cartera de Comercio informó que añadirá a 11 compañías estadounidenses a su lista de entidades no confiables por su “cooperación militar con Taiwán” y por “dañar gravemente la soberanía nacional, la seguridad y los intereses de desarrollo”. Skydio, BRINC o SYNEXXUS, por ejemplo, tendrán prohibido realizar nuevas inversiones y llevar a cabo actividades de importación o exportación con ese país.

Trump declaró que la política arancelaria fortalece las negociaciones y consideró que podría bajar la tarifa para China si vende las operaciones de TikTok en los Estados Unidos. Pretende que el Gobierno chino desprenda la aplicación de su empresa matriz, ByteDance Ltd.

“Para los inversores que estaban seguros de que se trataba sólo de una negociación -aunque aún podría ser cierto- se está volviendo cada vez peor según se profundiza y es más peligroso para las empresas”, afirmó Rick Meckler, de Cherry Lane Investments en New Vernon, Nueva Jersey.

La Organización Mundial del Comercio sostuvo que las barreras de Trump podrían llevar a una contracción del 1,0 por ciento al comercio global.

2.- Hacia una nueva globalización

Marcos López

La guerra comercial reconfigura el mapa internacional con nuevas alianzas y objetivos estratégicos, políticos y militares

La guerra arancelaria desatada por Donald Trump tiene una consecuencia inmediata: el final de la globalización tal como la conocíamos hasta ahora. El golpe de timón dado por el magnate estadounidense ha destrozado el tablero internacional y va a resultar complicado que todo vuelva a ser como antes. Podría ocurrir que con la salida de Trump del poder en las próximas elecciones se volvieran a calmar las aguas, pero probablemente nada será como antes. Hemos entrado en una nueva era o fase de la historia.

La globalización ha regido el mundo en las últimas décadas. Pero la idea es mucho más antigua de lo que creemos, tanto como el concepto de cosmopolitismo, que hunde sus raíces ya en la Antigüedad clásica. Diógenes de Sinope, el filósofo cínico del siglo IV antes de Cristo, se autodenominó “ciudadano del mundo”, desafiando las lealtades locales y promoviendo una visión universalista.

Más tarde, Erasmo de Róterdam y Tomás Moro, durante el Renacimiento, promovieron ideales humanistas y pacifistas próximos al cosmopolitismo. En la Ilustración Kant hablaba de una “federación de naciones” y en el siglo XX Hannah Arendt, en su obra Los orígenes del totalitarismo, destacó la importancia del “derecho a tener derechos” universales, lo que algunos han interpretado como una forma de cosmopolitismo.

Esa idea de avance de la humanidad en su conjunto ha quedado seriamente tocada con las órdenes ejecutivas de Trump. De entrada, las relaciones de confianza entre Estados Unidos y la UE han quedado gravemente dañadas. Se ha roto el buen clima de amistad y entendimiento entre aliados establecido tras el final de la Segunda Guerra Mundial. Europa ha entendido que no se puede fiar de un país que lo deja en la estacada en cuanto Rusia da un paso adelante para conquistar territorio.

El gran paquete de gasto en defensa anunciado por Ursula Von der Leyen (800.000 millones de euros) va en esa línea: autonomía militar y reconfiguración geoestratégica. En ese sentido, peligra el futuro de la OTAN. Aunque Estados Unidos ha anunciado que no prevé abandonar la Alianza Atlántica, ha exigido un aumento del 5 por ciento del gasto militar a cada socio. Muchos no querrán pasar por ese aro. Más bien, no podrán. Entre ellos España, a la que ya le supone una barrera casi insalvable destinar el 3 por ciento a la compra de armas.

Pero hay más consecuencias del arancelazo de Trump. La búsqueda de nuevos mercados. Las relaciones entre la UE y China van a estrecharse sin duda. El próximo viaje de Pedro Sánchez al gigante asiático se antoja trascendental. Europeos y chinos han entendido que una alianza comercial es la única forma de salir de la recesión en la que nos ha metido Trump.

A partir de ahora, habrá más colaboración política y económica, quizá militar. China necesita a los europeos como compradores para seguir produciendo al mismo ritmo de ahora. El Ministerio de Comercio chino ya expresó este mismo jueves su “firme oposición” a los gravámenes, y prometió represalias para “salvaguardar” los derechos e intereses del país asiático. La reacción a la guerra comercial fue otro arancel a los productos norteamericanos.

Están cambiando los ejes comerciales y políticos. El mundo se realinea. Con un Estados Unidos en sintonía con la Rusia de Putin, a otros países se le abren oportunidades de cara al futuro. Es el caso de las economías emergentes: India, Brasil, Sudáfrica, Arabia Saudí, Emiratos, Turquía, Corea del Sur (quizá también Corea del Norte), Vietnam e Irán pueden beneficiarse del deliro arancelario trumpista que ha revolucionado el marco internacional. Estos países necesitan vender para crecer, pero también comprar, y ahí la UE tiene otro nicho de oportunidad. El mundo promete crecer por el Este, por Oriente, y Asia, con China a la cabeza, se perfila como el nuevo motor económico.

La historia avanza fabricando unos imperios y destruyendo otros (en este caso el yanqui, que parece haber entrado en fase de decadencia). Muere un mundo y renace otro. No mejor ni peor necesariamente, pero sí distinto. Nuevas expectativas se abren, como la explotación de las tierras raras y las nuevas energías, dejando atrás el agotado mercado del petróleo, el avance tecnológico (robótica, industria cuántica y espacial) y la posibilidad de la revolución verde.

China está apostando seriamente por la sostenibilidad (como no podía ser de otra manera en un país donde millones de ciudadanos viven con mascarilla debido a la contaminación en las grandes urbes) y promete comerse ese sector de la economía en las próximas décadas, de ahí el temor de Trump (sus aranceles no dejan de ser una pataleta impotente contra el avance, contra el cambio de paradigma y contra el traspaso de poder al nuevo imperio amarillo).

Baste un ejemplo: BYD es el mayor fabricante chino de vehículos eléctricos del mundo. Hace unos días, la compañía anunció una innovación que promete revolucionar la industria automovilística en los próximos años: una batería autónoma capaz de recargarse en cinco minutos. Tras la noticia, al otro lado del mundo, Elon Musk, el consejero de confianza de Donald Trump, temblaba. China le había dado el golpe de gracia a su empresa Tesla, que no atraviesa precisamente por su mejor momento.

La compañía de Musk se tambalea en Bolsa, el activismo izquierdista la ha tomado con el empresario en una agresiva campaña antifascista como pocas se recuerdan (no solo con troleo y desprestigio de la marca en redes sociales sino con quema de decenas de coches) y hasta el propio Trump ha tenido que intervenir para echarle una mano al hombre del saludo romano que envía turistas al espacio.

La imagen de la Casa Blanca convertida en un concesionario de vehículos para animar a los norteamericanos a comprar Tesla es la metáfora perfecta de hasta dónde llega la decadencia del imperio americano. La aplastante maquinaria industrial china representada por BYD produce automóviles, autobuses, camiones, bicicletas y carretillas, todo eléctrico. China está pasando, a una velocidad de vértigo, de la revolución cultural de Mao a la revolución tecnológica, con coches enchufables, baratos y limpios que prometen reventar el mercado. Esa es la auténtica guerra comercial que se está librando. Y solo puede quedar un imperio.