Horacio Rovelli

Mediante la Carta de Intención de fecha 12 de junio de 2018, suscripta en forma conjunta por el entonces ministro de Hacienda, Nicolás Dujovne, y el presidente del BCRA, Federico Sturzenegger, se solicitó un acuerdo stand-by por un período de 36 meses al Fondo Monetario Internacional (FMI) [1]. El crédito efectivo fue por 31.913,7 millones de DEG (equivalente a 44.559,9 millones de dólares).

El 18 de junio de 2018 (seis días más tarde), Luis Caputo reemplazó en la presidencia del BCRA a Sturzenegger. Y el día 22 de junio de 2018 ingresaron al BCRA 15.009,7 millones de dólares (ingresaron en dólares billetes que vinieron en avión de las oficinas de Washington del FMI, que se contabilizaron por 10.613,7 millones de DEG).

El 25 de septiembre de 2018 Luis Caputo renunció a la presidencia del BCRA porque había vendido (dilapidado sería la palabra correcta) la totalidad del primer tramo del crédito concedido por el FMI y la titular de este organismo en ese entonces, Christine Lagarde, le comunicó al Presidente Macri que estaba violando el inciso a) del artículo 6° del Convenio Constitutivo del FMI [2] que obliga a la institución a realizar un monitoreo para ver el destino de los fondos.

Continuaron ingresando fondos del FMI tal vez con mayor precaución, pero a medida que ingresaban los dólares, el BCRA los vendía.

El FMI no auditó el monitoreo, pero tampoco lo hizo el gobierno de Alberto Fernández. Su ministro de Economía Martín Guzmán renegoció el crédito stand-by para convertirlo en un préstamo de “facilidades extendidas” a diez años, con un período de gracia para pagar el capital hasta el año 2026. Pero no se investigó cuál fue el destino de la deuda pública.

El gobierno de Alberto Fernández aceptó toda la deuda con el FMI y la deuda en poder de los bonistas (tenedores de títulos de deuda externa) por un total (la suma de la deuda con el FMI más la deuda con los “bonistas”) de 97.927 millones de dólares, que está pagando el pueblo argentino.

El préstamo de facilidades extendidas implica acordar metas de superávit fiscal primario (antes de pagar los intereses de la deuda), de financiamiento del BCRA al Tesoro de la Nación y de aumento de las reservas internacionales del BCRA, en forma trimestral, condición sine qua non para que el deudor (la Argentina) no pague la totalidad del capital que vence en cada trimestre y refinancie cada vencimiento de capital a diez años.

Según la octava revisión que atañe al primer trimestre de 2024, la actual Administración contablemente cumplió en exceso (lo que le hace decir al Presidente del Poder Ejecutivo que es el ajuste más grande de la historia) a costa de reducir fuertemente las jubilaciones y pensiones [3], la paralización de la obra pública, menores subsidios a la energía y la licuación de las transferencias, entre otras, a las provincias y a los comedores comunitarios y merenderos.

Sin embargo, el FMI advirtió:

a) Que el Banco Central debe acelerar la suba del dólar oficial; que el tipo de cambio diferencial para los exportadores debe terminar a fin de junio (liquidan el 80% por dólar oficial y el 20% por contado con liqui). Es decir dentro de una semana.

b) Que el gobierno argentino debe presentar un programa para salir del cepo a fines de julio de 2024. O sea, en un mes.

Los plazos se acortan.

La recomendación del FMI dice textualmente: “Tras los pasos iniciales para desmantelar las restricciones y controles cambiarios, las autoridades siguen comprometidas en desmantelar todos los tipos de cambios múltiples y las restricciones cambiarias, empezando por las medidas más distorsionadoras, incluida la eliminación del esquema preferencial de exportación 80/20 (finales de junio de 2024) y la eliminación del impuesto PAIS antes de fines de 2024”.

El impuesto PAIS (Para una Argentina Inclusiva y Solidaria) es el gravamen de mayor crecimiento de la actual gestión, al extenderse a múltiples actividades que van desde los dólares que los importadores le compran al BCRA (si el importador emplea sus propios dólares en la operación no paga el impuesto, porque grava la compra del billete extranjero, no la importación), hasta la compra de divisas de los capitales financieros que vinieron atraídos por el carry trade, pasándose de divisas a títulos en pesos y que, cuando regresen a divisas, los alcanza el impuesto PAIS. La recaudación acumulada del impuesto PAIS de los primeros cinco meses del año fue de 2.813.366 millones de pesos y representa el 8,8% del total de impuestos recaudados (por 31.945.696 millones de pesos), por ende, su eliminación tiene un significativo costo fiscal.

El FMI considera necesario el cumplimiento de los puntos a y b para que el país vuelva a los mercados internacionales de deuda, esto es que en lugar de insistir con solicitarle al FMI un nuevo crédito, si se cumplen sus recomendaciones, podrá la Argentina de Milei colocar nuevamente títulos de deuda en el mercado internacional. Nuestro país no tiene acceso a ello desde junio de 2018 y la tasa de riesgo país actual es de 1.402 puntos básicos, o sea 14,02% por encima de la tasa prime rate de los Estados Unidos [4].

El FMI también precisó:

c) Se debe continuar con el ajuste fiscal para depender cada vez menos de la colocación de títulos de deuda interna. Por ello recomienda bajar aún más los subsidios, lo que provocará que se incrementen aún más las tarifas; cobrar el impuesto a las ganancias a los salarios, y que se realice el blanqueo de capitales.

d) Que se reinstaure la tasa positiva de interés (por encima de la inflación) para que: ia = ie + riesgo de devaluación cambiaria (ia = tasa de interés local; ie = tasa de interés de los Estados Unidos). De esa manera vuelve a ser la tasa de interés de los bancos la que califica o descalifica proyectos de inversión, que, en un país con la baja tasa de crédito al sector privado del 5,9% sobre el PIB, lo torna aún más escaso y más caro.

Las inconsistencias de corto y mediano plazo

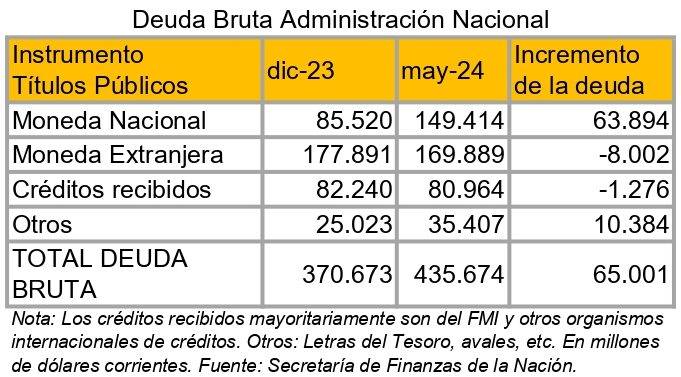

- Desde que asumieron como ministro de Economía y presidente del BCRA respectivamente, los dos socios de Anker Latinoamérica convierten gran parte de los encajes remunerados del BCRA (Leliq, Notaliq y pases pasivos) en deuda del Tesoro de la Nación, de manera tal que si tomamos el precio oficial del dólar el 7 de diciembre de 2023 (último día hábil de la Administración de Alberto Fernández) de 400 pesos, la esterilización de 21.023.700 de millones de pesos era equivalente a 52.560 millones de dólares.

Si efectuamos la comparación con fecha de corte el 31 de mayo de 2024, cuando el total de encajes remunerados ascendía a 18.489.248 millones de pesos, que al tipo de cambio oficial de esa fecha de 933,76 pesos significaba 19.800 millones de dólares, la deuda bruta del Tesoro de la Nación se incrementó, por este mecanismo, en 32.760 millones de dólares.

Fue un negocio de los bancos, que sin correr ningún riesgo captaban depósitos y se lo colocaban en encajes remunerados al BCRA; ganaron fortunas por ello dadas las altas tasas de interés que percibían. Dinero que no se usó para nada, sólo para esterilizarlo (para que no se pase al dólar), y ahora se convierte en deuda pública.

Con otro agravante: que se reduce fuertemente el plazo promedio; de esa manera, la extensión de las emisiones del Tesoro pasó de 15 meses en el año 2023 a apenas tres meses en mayo de 2024. Más deuda en la cuenta del fisco que vence a plazos más próximos.

2. También se suma a la deuda bruta de la Administración nacional el mecanismo de refinanciar el déficit fiscal del año 2023, estimado por la actual Secretaría de Hacienda en 5,13% del PIB (es en pesos pero equivalente a 24.624 millones de dólares) con títulos de deuda interna en su gran mayoría ajustables por inflación.

3. Finalmente, el reconocimiento de los fuertes intereses que los títulos del Tesoro de la Nación devengan (ajustados generalmente por la inflación) por 7.617 millones de dólares (es en pesos pero la Secretaría de Finanzas de la Nación hace la conversión a dólares al tipo de cambio oficial) hace que la deuda crezca sideralmente en 65.000 millones de dólares en cinco meses de gobierno.

Un nivel de deuda que crece exponencialmente mes a mes y que una devaluación no atenúa porque el pass through [5] haría que los títulos en pesos se beneficiaran con la inflación.

Los intereses ganados por los tenedores de títulos de deuda interna en los primeros cinco meses del año 2024 por 7.617 millones de dólares son mayores que el brutal ajuste sobre los jubilados (es en pesos pero el menor haber cobrado por los jubilados y pensionados con respecto a igual lapso de 2023, equivale a 1.196.000 millones de dólares); sobre las provincias (equivalente a 329.800 millones de dólares); y sobre la obra pública (equivalente a 1.792.644 millones de dólares).

El total del gasto público acumulado por la Administración nacional en los primeros cinco meses del año 2024 asciende a 31.466.709,3 millones, por ende, el interés devengado por los títulos de deuda interna es el 24% de dicho gasto.

El grado de crueldad hacia la población por la cobardía de no investigar quiénes se beneficiaron con la deuda tomada por el gobierno de Cambiemos y el pago exorbitante a los acreedores no tienen límite y son imposibles de equilibrar: más deuda ante un PIB que el FMI infiere que caerá este año en un 3,5% y en un gasto público que el gobierno pretende reducir aún más profundizando la depresión económica y, con ello, la exclusión social.

El grado de crueldad hacia la población por la cobardía de no investigar quiénes se beneficiaron con la deuda tomada por el gobierno de Cambiemos y el pago exorbitante a los acreedores no tienen límite y son imposibles de equilibrar: más deuda ante un PIB que el FMI infiere que caerá este año en un 3,5% y en un gasto público que el gobierno pretende reducir aún más profundizando la depresión económica y, con ello, la exclusión social.

Y a su vez, en el mediano plazo, se debe afrontar la deuda externa por pagos de capital [6] e intereses para los años 2025, 2026 y 2027 (en este último año se debe sumar el BOPREAL [7] por no menos de 36.000 millones de dólares por deuda con los importadores).

Con un profundo desconocimiento de la economía argentina en general y de la administración del Estado en particular, el gobierno de Milei cree que subordinándose al RIGI (Régimen de Grandes Inversiones) conseguirá los dólares por el crecimiento de las exportaciones e inversiones directas que liquidarán en cuatro años (el mandato presidencial), que permite cambiar una deuda que no benefició al pueblo argentino por la cesión de nuestros recursos naturales.

Con ello cierra el objetivo de los acreedores: a cambio de papeles de deuda, quedarse con el patrimonio esencialmente energético y minero de nuestro país. El modelo extractivista y colonial triunfa sobre el modelo que crece sobre la base del mercado interno.

Notas

[1] La deuda contraída con el FMI fue una decisión del Poder Ejecutivo y no fue pedida su autorización expresa al Poder Legislativo como exige la Constitución nacional y lo establece el artículo 75 que explicita que corresponde al Congreso “contraer empréstitos sobre el crédito de la Nación” (inciso 4º) y “arreglar el pago de la deuda interior y exterior de la Nación” (inciso 7º). Causa N.º 3561/2019, “Macri Mauricio y otros s/defraudación por administración fraudulenta y defraudación contra la Administración pública”, en trámite ante el Juzgado Nacional en lo Criminal y Correccional Federal N.º 5 de CABA.

[2] Artículo 6, inciso a: “Ningún país miembro podrá utilizar los recursos generales del Fondo para hacer frente a una salida considerable o continua de capital, y el Fondo podrá pedir al país miembro que adopte medidas de control para evitar que los recursos generales del Fondo se destinen a tal fin. Si después de haber sido requerido a ese efecto el país miembro no aplicara las medidas de control pertinentes, el Fondo podrá declararlo inhabilitado para utilizar los recursos generales del Fondo”.

[3] El haber previsional mínimo en marzo 2024 fue de 134.446 pesos más un bono de 70.000 pesos, cuando la Canasta Básica Total para no ser pobre para un adulto, en ese mes, fue de 250.286 pesos y de los 7.200.000 jubilados y pensionados nacionales, 5.000.000 perciben el haber mínimo.

[4] La tasa prime rate es aquella que las entidades financieras de los Estados Unidos cobran a sus deudores con mejor historial crediticio y/o que representan una probabilidad muy baja de impago (principalmente grandes empresas). Pero ¿cuál sería la tasa a la que puede acceder la Argentina? Hoy es en torno al 19% anual en dólares.

[5] Impacto que genera una variación del tipo de cambio sobre los precios internos de una economía.

[6] Con los bonistas que canjearon títulos de deuda externa el 31 de agosto de 2020, se comienza a pagar el capital desde julio 2024.

[7] BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) por la Comunicación “A” 7.918 del BCRA, que tiene vencimiento el 31 de octubre de 2027, con el agravante de que se está armando el registro de quiénes son los beneficiados, pero el mismo gobierno estima que, por este procedimiento, la deuda externa se acrecienta en unos 36.000 millones de dólares.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).