Panorama Económico Latinoamericano – Del 23 al 30 de abril de 2025

El peso de la deuda en la fiscalidad colombiana

Jorge Iván González *

El factor más relevante de las finanzas públicas es el incremento de la deuda. Es necesario diferenciar el servicio de la deuda pública, de los saldos acumulados de la deuda pública en el PIB.

El crecimiento del servicio de la deuda pública

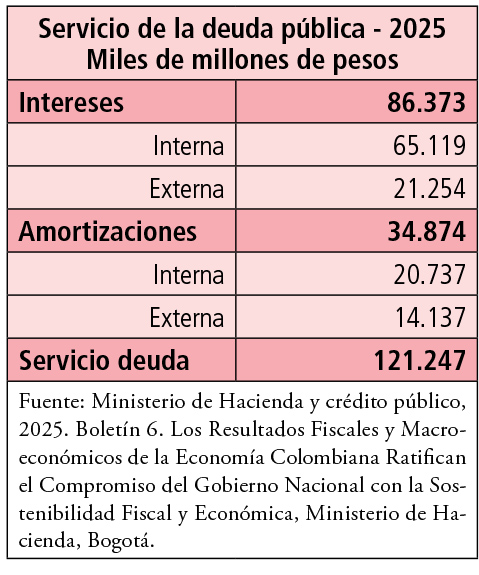

El servicio de la deuda pública en el 2025 será de 121,2 billones de pesos. Esta cifra que es altísima no tiene precedentes en la historia reciente del país. El servicio de la deuda está compuesto de intereses y amortizaciones. Y ambos se dividen en deuda interna y externa.

Solamente en intereses el valor es de 86,3 billones de pesos. Para tener un punto de referencia del significado de esta cifra, el presupuesto anual de la Universidad Nacional es de 2,9 billones. Ello quiere decir que el pago de intereses en un año equivale al presupuesto de 30 universidades como la Nacional. El valor de las amortizaciones al capital es de 34,8 billones. Estos montos tan elevados reducen el margen de maniobra de la política pública.

En el 2024 el presupuesto de inversión del gobierno nacional fue de 99,3 billones. Un monto considerablemente inferior al del servicio de la deuda. Es imposible mantener niveles altos de crecimiento con unos compromisos de crédito tan elevados.

La deuda interna y la externa están relacionadas. El nivel de la tasa de interés no lo puede definir de manera autónoma el gobierno. Depende de los movimientos de los capitales internacionales. Las decisiones que toma la Reserva Federal y el Tesoro de los Estados Unidos tienen implicaciones en todos los países.

La tasa de interés de los Títulos de Tesorería (TES)1, que es el principal instrumento de la deuda pública interna, está muy marcada por la de los bonos del Tesoro de los Estados Unidos. Si ésta sube, la de los TES también tiene que aumentar para evitar que haya una salida de capitales desde Colombia hacia los Estados Unidos. Y el costo de la externa depende del riesgo país. Cuando las calificadoras reducen el grado de inversión, el spread de la deuda aumenta, haciéndola más costosa2.

El spread es la diferencia entre la tasa de interés de los bonos del Tesoro de los Estados Unidos, y la tasa que deben pagar los bonos colombianos emitidos en el mercado internacional. Si el interés de los bonos del Tesoro es de 3,75%, y el de los bonos colombianos es de 8,15%, el spread resultante es de 440 puntos. Este ha sido el nivel aproximado de los últimos meses.

El spread de Colombia es alto comparado con Perú, Chile y Brasil, que está alrededor de 200 puntos. Sin duda, los movimientos hacia arriba del spread encarecen la deuda pública.

Los márgenes de maniobra de la política monetaria son reducidos. El gobierno ha logrado hacer roll over (echar para adelante) de la deuda pero este mecanismo es limitado porque la negociación con los bancos siempre es compleja, y porque el aplazamiento de los créditos tiene que ser asumido en los años siguientes.

Y la política fiscal termina respondiendo a los movimientos de la política monetaria. La secuencia es la siguiente: la política monetaria de los Estados Unidos determina las decisiones de la política monetaria interna y, a su vez, ello incide en la política fiscal. Los impuestos terminan financiando las decisiones de política monetaria que están muy condicionadas por lo que sucede en el mercado internacional de capitales.

El aumento del saldo de la deuda pública

La otra mirada de la deuda pública tiene que ver con los saldos que se van acumulando. Cuando comenzó a aplicarse la regla fiscal en Colombia, en el 2012, el saldo de la deuda pública del Gobierno Central Nacional con respecto al PIB era 33,2%. En el 2025 será de 60,6%. Es claro, entonces, que durante los 13 años de vigencia de la regla, la deuda ha aumentado de manera significativa.

El problema no es solamente de Colombia. Los saldos de la deuda pública están creciendo en la mayoría de países del mundo. Esta situación se explica porque las tarifas de los impuestos han ido disminuyendo, pero los gastos no bajan. Se estima que en el 2030 el saldo de la deuda pública de los países avanzados será de 125% del PIB.

La situación, tanto en Colombia, como en los otros países, parece insoluble. Aún en contra de la intencionalidad de los gobiernos, la deuda continuará creciendo. La fórmula usual, que se repite una y otra vez, es que la solución consiste en aumentar los ingresos y reducir el gasto. Este es el mundo ideal. En la realidad no está sucediendo así, y no hay indicios de que se vaya a modificar la tendencia creciente de los saldos de deuda.

En el caso colombiano, las posibilidades fiscales del país no están en el gobierno nacional sino en las finanzas territoriales. El gobierno nacional ya presentó una reforma tributaria, que mejoró el recaudo, pero que no tuvo los alcances esperados por dos razones.

Primero, porque los grandes ricos tienen numerosos mecanismos para eludir el pago de impuestos. Y la reforma terminó afectando, sobre todo, a los grupos medios de ingresos. Y, segundo, porque un mecanismo tan importante como la no deducibilidad de las regalías de la base impositiva de las empresas extractivistas, fue declarado inexequible por la Corte Constitucional.

Y la reducción del gasto público es prácticamente imposible. Colombia tiene que gastar más, y lo debe hacer de manera eficiente. Esta fue una de las conclusiones de la Comisión de Gasto3. Es ingenuo, entonces, pretender reducir el gasto. A nivel internacional, los países no tienen más remedio que aceptar la llamada “ley de Wagner”4: el gasto público, como porcentaje del PIB, seguiría creciendo. A medida que las sociedades son más complejas, aumentan los costos de los servicios de salud, educación, ciencia, conservación ambiental…

Las potencialidades tributarias están en las finanzas territoriales. Se trata de utilizar los mecanismos que ya existen en la ley 388 de 1997 para capturar las rentas derivadas del urbanismo y del uso del suelo. Este es el camino más expedito para mejorar el balance fiscal del conjunto del Estado. En la medida en que se recuperen los recursos de las ciudades, sobre todo de las grandes e intermedias, se descarga la responsabilidad del gobierno nacional.

Para avanzar en esta dirección no se requiere que haya nuevas reformas tributarias. Basta con que los concejos de las ciudades apliquen los instrumentos que les ofrece la ley 388. Inmediatamente pueden cobrar por congestión, por derechos de edificabilidad, por primas de localización, etcétera.

De todas maneras, en la mayoría de los municipios es importante consolidar el catastro multipropósito. En el plan de desarrollo Colombia Potencia Mundial de la Vida, se fijó la meta de una cobertura del catastro del 70% del territorio. El proceso va lento, y hasta ahora se ha logrado un 26 por ciento.

Es necesario buscar otros mecanismos de financiación, así no sean inmediatos, como la sustitución de la deuda por la conservación de activos ambientales. Este tipo de alternativa todavía es incipiente pero ha ido ganando aceptación en los mercados de capitales.

No obstante estos esfuerzos, el desbalance fiscal continuará, y el saldo de la deuda seguirá creciendo. La regla fiscal no se ha cumplido, ni se cumplirá. Es la tendencia internacional, de la que Colombia no puede escapar.

Notas

1 Los principales tenedores de TES son las administradoras de los fondos de pensiones (32,3%), le siguen los bancos comerciales (17,7%), y, posteriormente, los fondos extranjeros (15,9%).

2 El 54% de la deuda externa pública está en bonos, el 34% es organismos multilaterales, el 8% con banca comercial. Y el resto con tenedores diversos.

3 COMISION DEL GASTO Y LA INVERSION PUBLICA,2017. Informe Final de la Comisión del Gasto y la Inversión Pública, Comisión del Gasto y la Inversión Pública, Ministerio de Hacienda, Fedesarrollo, Bogotá.

4 Wagner, Adolph, 1883. “Three Extracts on Public Finance”, en MUSGRAVE Richard., PEACOCK Alan, 1967, ed. Classics in the Theory of Public Finance, St. Martin Press, New York, pp. 1-15.

* Filósofo y economista colombiano. Docente universitario, ha escrito varios estudios e investigaciones económicas, ha sido consultor de organismos nacionales e internacionales como la ONU.

Argentina: del anarcocapitalismo al recorte

Michael Roberts *

El lunes pasado, el FMI anunció que había acordado prestar al gobierno de Milei otros 20.000 millones de dólares (además de las deudas existentes) para ayudar al gobierno a hacer frente a sus obligaciones de deuda y restablecer sus reservas de divisas, en rápida caída. El acuerdo de préstamo liberará una cantidad inicial de 12.000 millones de dólares, a la que se añadirán otros 3.000 millones a lo largo del año.

El gobierno afirma que recibirá 28.000 millones de dólares sólo en 2025, incluidos los 15.000 millones del FMI, 6.000 millones de otros prestamistas multinacionales, 2.000 millones de bancos internacionales y 5.000 millones de la ampliación de un swap de divisas con China. Milei se jactó de que lo que habrá es una montaña de dólares, con el objetivo de duplicar las reservas brutas de divisas hasta 50.000 millones de dólares.

Con estos fondos, el gobierno planea liberar al peso argentino de los controles y permitirle flotar libremente dentro de una banda móvil. El objetivo es ampliar la banda actual en un 1% cada mes. El gobierno y el FMI afirman que así se logrará finalmente un tipo de cambio plenamente flexible en el contexto de un sistema bimonetario, en el que coexisten el peso y el dólar estadounidense.

En otras palabras, los especuladores financieros y los inversores creerán que el peso es lo suficientemente fuerte como para ser totalmente convertible al dólar sin tener que devaluarlo.

Eso no ha sido posible durante décadas, debido a las enormes deudas en dólares del gobierno y a la falta de reservas de divisas para respaldar el peso. Milei se ha fijado como objetivo el final del año para deshacer los controles de divisas, o antes si el FMI acelera los pagos. Los controles de divisas dejarán de existir el 1 de enero (de 2026). Quizá antes, dijo.

Como consecuencia de la noticia, la cotización oficial liberada del peso trepó alrededor de un 9%, hasta 1,170 por dólar estadounidense, mientras que, por el contrario, la cotización en el mercado negro bajó, con lo que casi se cerró la brecha entre la cotización oficial y la informal, que se había ampliado considerablemente en los últimos años. A pesar de ello, la cotización del peso frente al dólar sigue sin ser mejor que cuando Milei llegó al poder a principios de 2024.

A pesar del alarde de Milei, hasta que el FMI acudió al rescate, las reservas de divisas habían estado cayendo rápidamente, con unas reservas netas (es decir, después de obligaciones y flujos de deuda) de 7.000 millones de dólares negativos. Esta cifra no dista mucho del déficit que Milei heredó del anterior gobierno peronista.

Milei llegó al gobierno en 2024, con la imagen de ser un libertario, un anarcocapitalista.

Iba a cerrar el banco central y a dolarizar la economía, e iba a liberar el peso y la industria argentina a las fuerzas del mercado. Pero pronto toda esta palabrería anarcocapitalista se desvaneció y, en su lugar, Milei se vio obligado a adoptar el paquete económico neoliberal estándar para una economía emergente en apuros por la deuda y con hiperinflación.

Es decir, recortes despiadados en el gasto y los servicios públicos junto con incentivos a las grandes empresas y a los inversores extranjeros y, por supuesto, el respaldo de otro paquete más del FMI. Milei aplicó una motosierra a los puestos de trabajo del sector público y privado y, en tan sólo unos meses, Argentina se enfrentó a las mismas pérdidas de empleo registradas durante los cuatro años de gobierno del anterior presidente de derecha, Macri.

El FMI, bajo la dirección de Kristalina Georgieva, ha quedado convenientemente impresionado, se ha sacado muchas fotos con Milei y ha escrito que el país parece estar más cerca de una apariencia de estabilidad macroeconómica que en cualquier otro momento desde la década de 2000. Lo que le gusta al FMI es que Milei se ha comprometido a un déficit cero.

Tras haber recortado los servicios públicos y despedido a miles de empleados, al tiempo que aumentaba las cotizaciones de los trabajadores a la seguridad social, el Gobierno aspira a lograr un superávit en el presupuesto público (antes del pago de intereses) y un equilibrio general en 2025.

Seguirá recortando el gasto público y subiendo los impuestos para obtener superávits en los próximos años, algo similar al programa de austeridad fiscal que la Troika de la UE impuso a Grecia hace diez años para devolver sus préstamos (todavía los está pagando), pero esta vez con el apoyo entusiasta del Gobierno en funciones.

En 2018, el FMI aprobó un préstamo de 57.000 millones de dólares al entonces gobierno derechista de Argentina -el mayor de su historia a un solo país-, de los cuales se desembolsaron casi 45.000 millones. La mayor parte solo financió una fuga de capitales de unos 24.000 millones de dólares por parte de especuladores del carry-trade, es decir, que utilizaron los fondos para comprar bonos extranjeros. El resto se utilizó para amortizar unos 21.000 millones de dólares en bonos soberanos impagables, deuda que finalmente tuvo que ser reestructurada en 2020.

Ahora el FMI está prestando aún más dinero, violando sus propias normas de préstamo. Esto se debe a que, a diferencia de 2018, Argentina tiene ahora una ley -aprobada casi por unanimidad por ambas cámaras del Congreso en 2021- que requiere la aprobación del Congreso para cualquier programa de financiación del FMI, con el objetivo de evitar que los futuros gobiernos se endeuden masivamente en moneda extranjera sin la debida supervisión legislativa.

Pero el Gobierno de Milei se ha saltado la ley emitiendo un Decreto de Necesidad y Urgencia (DNU) -el equivalente argentino de las órdenes ejecutivas de emergencia de Trump- para evitar por completo la aprobación del Senado.

Y el FMI está encantado de seguirle la corriente. Esto se debe a que el FMI quiere que el gobierno de Milei sobreviva a las elecciones legislativas de mitad de mandato siendo capaz de demostrar que la inflación ha bajado, la economía está en auge y el peso es estable.

Como dice el FMI en su informe, esto será posible gracias a la disciplina del gasto en curso, las medidas de eficiencia y las reformas bien secuenciadas de los sistemas tributario, de participación en los ingresos y de pensiones y sobre la base de los impresionantes esfuerzos en curso para desregular la economía, el programa busca profundizar las reformas estructurales para impulsar el crecimiento de Argentina, incluso a través de su vasto potencial en energía y minería.

Los esfuerzos se centrarán en: (i) reforzar la flexibilidad de los mercados de productos y de trabajo, y abrir gradualmente la economía; (ii) mejorar la eficiencia del Estado y su previsibilidad regulatoria; y (iii) mejorar la gobernanza y la transparencia, incluyendo una mayor alineación de los marcos anticorrupción y ALD/CFT con los estándares internacionales.

Es cierto que la inflación ha retrocedido desde niveles astronómicos. Ello se ha conseguido recortando el gasto público y manteniendo el peso artificialmente por encima de su tipo real frente al dólar, lo que ha abaratado las importaciones. En efecto, la hiperinflación fue sustituida por una gran caída.

La tasa de inflación ha bajado del 300% anual a alrededor del 50% (todavía alta). Pero eso ha supuesto un aumento de los salarios reales en la última mitad de 2024, retrotrayendo la media a finales de 2023. Sin embargo, durante todo el año 2024, los salarios reales medios siguieron cayendo un 12% y los trabajadores del sector público se llevaron un golpe del 20%, con un 30% para los trabajadores informales sin derechos, etc.

El aumento desde mediados de 2024 se debe enteramente a la mejora de los ingresos de los trabajadores informales del sector privado; los trabajadores asalariados del sector público siguen bajando un 20%, los del sector privado un 5%, y todos los trabajadores siguen estando peor que a principios de 2023.

Durante la depresión inducida por Milei en 2024, la tasa oficial de pobreza alcanzó la cifra récord del 51%. Esa tasa oficial ha bajado ahora al 38%, debido a una combinación de la caída de la inflación, el aumento relativo de los salarios informales y las prestaciones adicionales de la asignación universal por hijo y la ayuda alimentaria para cubrir la inflación, destinadas sobre todo a niños y madres pobres.

Sin eso, el Banco Mundial calcula que la pobreza extrema podría haber sido un 20% mayor. Aun así, la tasa de pobreza sigue siendo tan alta como cuando Milei llegó al poder.

Dos tercios de los niños argentinos menores de 14 años viven en la pobreza. La pobreza multidimensional (medida como los ingresos más la falta de acceso a factores clave de bienestar) aumentó interanualmente del 39,8 al 41,6% y, dentro de esa cifra, la pobreza estructural (tres carencias o más) pasó del 22,4 al 23,9%. En suma, entre el 25 y el 40% de las familias argentinas se encuentran en situación de pobreza profunda.

Y se ha producido un nuevo aumento de la desigualdad. El 10% de las personas con mayores ingresos gana ahora 23 veces más que el decil más pobre, frente a 19 veces hace un año. La caída de los ingresos alcanzó el 33,5% interanual en términos reales entre el decil más pobre, pero sólo el 20,2% entre los más ricos. El índice de desigualdad de gini ha alcanzado un máximo histórico de 0,47.

Pero a partir de aquí, Milei y el FMI rebosan optimismo. Según el FMI, se espera que el crecimiento real del PIB aumente en torno al 5,5% este año y converja hacia el 3% a medio plazo. Pero tras el desplome de 2024, ese aumento del PIB real en 2025 sólo devolvería el PIB per cápita al nivel de 2021, cuando la economía salía de la pandemia. Y, de hecho, el índice del PIB per cápita seguiría estando muy por debajo de su máximo de 2011, unos 15 años después.

Se espera que la inflación descienda a alrededor del 18-23 por ciento a finales de 2025 y alcance un solo dígito en 2027, siempre y cuando haya una estricta adhesión al ancla fiscal, junto con un régimen monetario/de divisas más robusto con una mayor flexibilidad del tipo de cambio para hacer frente a las perturbaciones y reforzar la gestión de la demanda agregada. En otras palabras, austeridad indefinida.

Martín Guzmán, ex ministro de Economía del bloque peronista, dijo que el riesgo de un nuevo acuerdo con el FMI era que los fondos se utilizaran simplemente para apagar el deslizamiento del peso, lo que eventualmente llevaría a mayores cargas de deuda. El aspecto positivo de un nuevo acuerdo sería la refinanciación de la deuda con el FMI, que empieza a vencer en septiembre de 2026. El aspecto negativo es más deuda.

En contra de la fanfarronada de Milei, Guzmán consideró muy improbable que se levanten pronto los controles de divisas, porque ello permitiría a las empresas extranjeras sacar unos 9.000 millones de dólares que han quedado atrapados en el país, presionando a la baja el tipo de cambio y al alza la inflación.

La clave del éxito económico en Argentina, como en todas las economías, es el aumento de la productividad del trabajo mediante una mayor inversión en los sectores productivos de la economía. Todos los préstamos anteriores del FMI acabaron siendo contrabandeados o invertidos en el extranjero o utilizados para la especulación financiera. Ni los gobiernos de derecha ni los peronistas hicieron nada para detener este robo especulativo al pueblo y a los recursos argentinos.

Sólo hay dos grandes sectores económicos que han florecido bajo Milei: el financiero y el minero. Aportan pocos ingresos fiscales y emplean a relativamente pocos trabajadores (4% del total). Por el contrario, los tres grandes sectores que siguen sumidos en la recesión son la construcción, la industria y el comercio, que representan casi la mitad (44,5%) del mercado laboral.

El mayor sector exportador y fuente de divisas de Argentina son los productos agrícolas, y este sector está sufriendo una oleada de impagos de deuda.

Argentina podría salir de este lío si se produjera un auge de los precios de las materias primas, como ocurrió a principios de la década de 2000. Argentina es el mayor exportador mundial de aceite y harina de soja, el segundo de maíz y el tercero de soja. Sin embargo, por ahora, los precios de la soja y el maíz no son muy boyantes.

Argentina posee las terceras reservas mundiales de litio, lo que la convierte en un actor clave en la transición energética mundial. Sin embargo, los precios del litio han caído recientemente. Argentina también cuenta con considerables reservas de gas de esquisto.

El yacimiento petrolífero de Vaca Muerta es uno de los mayores recursos de hidrocarburos no convencionales del mundo, con unos 16.000 millones de barriles de petróleo y 308 billones de pies cúbicos de gas natural. Pero los precios del petróleo han caído. Y la subida de aranceles del 10% impuesta por Trump a todas las importaciones estadounidenses no hará sino agravar los problemas de exportación de Argentina.

*Economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Inquietud en el sector forestal chileno por amenaza de aranceles

![]()

La industria forestal, de la celulosa y la madera es uno de los puntos fuertes en varias regiones del sur del país, y como lo puede ser especialmente en el Bío Bío.

De hecho, estos productos son los que más se exportan desde la zona al extranjero, tanto al mercado norteamericano, europeo y en mayor medida a oriente. Por lo mismo, existe preocupación en el rubro debido al estudio que se encuentra realizando el gobierno de los Estados Unidos a unos posibles aranceles sobre la madera.

Al momento de que Trump declaró el arancel global del 10% y una serie de tarifas “recíprocas” en el “Día de la Liberación”, dentro de los productos que quedaron exentos de estas medidas comerciales se nombraron al cobre y la madera. Esto supuso un respiro para dos de los sectores más importantes del país: la minería y el sector forestal.

Con todo, y tal como pasa con el metal rojo, los temores no se han dispersado, ya que en cuanto terminen las investigaciones por parte del Secretario de Comercio estadounidense, Trump podría finalmente poner un arancel sobre este tipo de exportaciones.

Al respecto, existe preocupación en el rubro, según manifestaron desde la Corporación Chilena de la Madera (Corma), quienes en voz del presidente del gremio en el Bío Bío, Alejandro Casagrande, dijeron que solo queda esperar.

Consultado el ministro de Economía, Nicolás Grau, dijo que el efecto en el empleo en el sector forestal y también en otros, al menos en el caso de Chile, será acotado. Esto debido a las condiciones de apertura económica del país con otros mercados, aunque reconoció que hay situaciones de las que no se puede escapar “porque son situaciones globales”.

Por su parte, el ministro del Trabajo, Giorgio Boccardo, dijo que es necesario construir una institucionalidad laboral que permita afrontar posibles problemas que puedan tener rubros económicos y eso es lo que se está haciendo. Agregó que por lo mismo, en las próximas semanas, se ingresará al Congreso un proyecto que buscará una reforma integral a los subsidios laborales que se espera sea más flexible e ir en auxilio de sectores afectados y promueva la creación de empleos.

China prepara un tren desde Brasil hasta Chancay en Perú

Una delegación china, encabezada por funcionarios del Grupo de Ferrocarriles Estatales de China y el Ministerio de Transporte, visitó Brasil para explorar posibles inversiones en el Corredor Bioceánico, un proyecto que busca conectar Brasil con el Océano Pacífico a través de un enlace ferroviario con el puerto megapuerto de Chancay en Perú.

Esta línea uniría el océano Atlántico, desde el puerto de Santos (Brasil), con el océano Pacífico, mediante el puerto de Chancay (Perú), con una fuerte inversión de China estimada en 3 mil 500 millones de dólares. El proyecto de infraestructura busca conectar Brasil, Bolivia y Perú a través de una red ferroviaria.

Una delegación china, buscando fortalecer los vínculos comerciales con Asia, visitó recientemente Brasil para discutir importantes proyectos de infraestructura, incluyendo un proyecto ferroviario que conectará al país sudamericano con el puerto megapuerto de Chancay en Perú. La visita tuvo lugar en el contexto de los acuerdos estratégicos firmados por los presidentes Luiz Inácio Lula da Silva (Brasil) y Xi Jinping (China) durante la visita estatal de Xi a Brasil en noviembre del año pasado, revela el medio SCMP.

Contexto histórico

En noviembre de 2024, durante la visita del presidente chino Xi Jinping a Brasil, se establecieron cuatro pilares estratégicos en las relaciones entre ambos países, uno de ellos siendo la integración de Brasil con el Pacífico. El enlace ferroviario es parte de estos esfuerzos para mejorar la conectividad y reducir los tiempos de tránsito de mercancías.

La delegación china, compuesta por 11 funcionarios de China State Railway Group y del Ministerio de Transporte de China, realizó una gira de siete días por varios proyectos de infraestructura en Brasil. Durante esta visita, los delegados exploraron opciones de inversión para el Corredor Bioceánico, una ruta de transporte propuesta que conecta Brasil con el Océano Pacífico. El propósito principal de este corredor es permitir a Brasil y sus vecinos evitar los tradicionales rutas marítimas atlánticas, reduciendo significativamente los tiempos de tránsito y los costos logísticos para exportaciones agrícolas como soja, carne y granos.

Importancia del puerto de Chancay

El puerto de Chancay, inaugurado por Xi Jinping en noviembre de 2024 durante la Cumbre de Líderes del APEC en Lima, fue financiado por China con un costo estimado de US$3.5 mil millones. Este puerto se considera fundamental para el desarrollo de nuevas rutas comerciales en América Latina. Además, ayudará a China a diversificar sus opciones de envío y reducir su dependencia del Canal de Panamá, un corredor que ha generado tensiones diplomáticas y geopolíticas con Estados Unidos.

El secretario brasileño de coordinación institucional en el Ministerio de Planificación, Joao Villaverde, afirmó que el proyecto del corredor necesita actualizarse para reflejar los cambios en las dinámicas comerciales e infraestructurales de la región. Por ejemplo, hace nueve años no existía la Carretera del Pacífico, que ahora permite el viaje por carretera, motocicleta, camión o autobús desde los estados de Rondônia y Acre hasta Lima o Chancay.

Impacto en el comercio regional

La potencial conexión entre el puerto de Chancay y las rutas de integración de Brasil ha despertado el interés del sector privado. Según Villaverde, el comercio fronterizo entre Brasil y sus vecinos ha crecido significativamente, con un aumento del 130% en las exportaciones brasileñas desde enero hasta marzo de 2025 en comparación con el mismo período del año anterior en Assis Brasil, una ciudad fronteriza en el estado de Acre. Esto sugiere que las inversiones en este área serían viables y podrían impulsar aún más el comercio intrarregional en Sudamérica.

Durante su visita, los delegados chinos también se reunieron con representantes estatales en Mato Grosso, Goiás, Rondônia y Acre para discutir las redes de carreteras, ferrocarriles y vías fluviales de Brasil. Además, están programados para visitar São Paulo el jueves para recorrer el puerto de Santos, uno de los puertos más grandes de América Latina, que está siendo ampliado con una inversión de US$486 millones por parte de COFCO International, una gigante agroindustrial china.

Perú: aprueban marco para las Zonas Económicas Especiales

El Pleno del Congreso aprobó por mayoría el marco normativo que brinda beneficios tributarios para las Zonas Económicas Especiales Privadas (ZEEP). De esta manera, se plantea, entre otras cosas, que los operadores o usuarios de estos espacios tendrán una tasa de impuesto a la renta (IR) del 0% sobre la renta neta por un periodo de cinco años contados a partir del inicio de sus operaciones.

La tasa mencionada se elevará cada cierto tiempo hasta llegar al 15% contando a partir del vigésimo primer año desde que empezó el trabajo.De acuerdo con el presidente de la Comisión de Economía del Congreso, Ilich López, esta iniciativa permitirá aumentar la productividad del país e incrementar inversiones.

No obstante, a través de una cuestión previa se estableció que aún no se aprobaría la creación de las ZEEP que están pendientes, como lo son la de Chancay, Huarán, Aucullama, Huacho, Ancón, Callao, Iñapari y Concepción.Según lo que se planteó en el Parlamento, se votarían por separado cada una de estas zonas y de acuerdo a las necesidades que tenga cada espacio.

Liberación % de la Compensación por Tiempo de Servicios

Asimismo, Eel Pleno del Congreso aprobó por mayoría la liberación del 100% de la Compensación por Tiempo de Servicios (CTS) hasta el 31 de diciembre de 2026. Con 97 votos a favor, seis votos en contra y una abstención, la iniciativa busca que las personas tengan dinero ante una presunta crisis, según los parlamentarios.

No obstante, algo que no se menciona es que para este año se espera un crecimiento económico de más del 3%.La iniciativa fue exonerada por la Junta de Portavoces de la Comisión de Economía del Parlamento. De esta manera, se consideró el dictamen de la Comisión de Trabajo. Cabe precisar que el titular del MEF, José Salardi, ya se ha pronunciado en contra de un nuevo acceso a la CTS, que funciona como un seguro de desempleo en el país, y al cual solo tienen acceso quienes trabajan de manera formal.

Bolivia inicia venta de chía a China y abre el mercado para el sorgo

Bolivia empezó desde Santa Cruz la exportación de las primeras 25 toneladas de chía a China, un hito histórico resultado de la articulación del esfuerzo público y privado. El presidente Luis Arce fue el encargado de despachar al primer container de la producción nacional

Lo hizo en un acto en el parque industrial del municipio cruceño de Warnes, en instalaciones de Agropecuaria Chía Corp. Bolivia S.A., una de más de una decena de empresas que apuntan a exportar su producción al gigante mercado asiático. En el acto también se confirmó que China aprobó la importación de sorgo boliviano.

“Hoy marcamos un hito importante” porque estamos abriendo “un nuevo mercado que tiene un enorme potencial, como todos sabemos son más de 1.300 millones de habitantes que tiene la China, es un mercado inmenso”, destacó el presidente.

La consolidación de este mercado tomó cerca de seis años. Los productores empezaron en 2019, por su cuenta, las gestiones para iniciar las exportaciones de la chía, conocida por su importante fuente natural de omega 3 y cuyo efecto más importante es el incremento del nivel de colesterol bueno y reducir el colesterol malo.

Solos no lograron los resultados esperados y el 2021 el Gobierno asumió la tarea de abrir este mercado. El 29 de noviembre de 2024, la ministra de Relaciones Exteriores, Celinda Sosa, y el viceministro de Comercio de China, Yu Jianhua, firmaron el protocolo que da luz verde a las exportaciones de chía boliviana al gigante asiático.

Arce explicó que este logro es resultado de la “decisión política asumida por el presidente Xi Jinping”, quien, además, fue uno de los que promovió el ingreso de Bolivia al bloque de los BRICS.

“Podemos ingresar a un mercado enorme, que todo el mundo quisiera ingresar. Cómo no quisieran tener (esta oportunidad) Argentina, Paraguay y otros países para acceder al mercado chino, eso solamente lo hicimos porque hay una política exterior muy clara del Gobierno nacional de orientarse hacia a los países BRICS”, aseguró.

Julio Noguera, de Chia Corp, afirmó que el inicio de las exportaciones de chía boliviana a China impulsa una mayor inversión y generación de empleo, generando un impacto positivo en cadena en el departamento de Santa Cruz y en el país.

Mientras que el productor Edmundo Juan Ferell informó que este logro salvará a los productores del grano y reconoció que el sector productivo no puede hacer nada sin el apoyo del Estado, por lo que resaltó la necesidad de trabajar de manera conjunta para que más empresas exporten no solo chía, sino otros productos.

A propósito, el embajador de China en Bolivia, Wang Liang, informó que el sorgo boliviano también está habilitado para ingresar al mercado asiático.

Arce añadió que está en gestión la exportación de sésamo y otros productos, “hay un enorme potencial, hoy estamos empezando en realidad, desde mi punto de vista, con la exportación que tiende a incrementarse”.

En el caso puntual de la chía, el presidente informó que “no hay límites” de volumen para exportar a China y consideró que la apertura de este mercado podrá redireccionar las exportaciones que se hacen a Estados Unidos, donde se impuso un arancel del 10% al ya existente.

“Ahora se nos abre un mercado, porque lo escuchamos a nuestro hermano canciller de la República Popular China decir que América Latina ya no será más el patio trasero de los Estados Unidos. Aquí tenemos el mercado chino, que va más que a reemplazar (la demanda de) nuestra producción e ingresar a un gran mercado, donde tenemos la gran oportunidad, como bolivianos, de insertarnos”, afirmó.

Panorama internacional

La transición energética será lenta

Gustavo José Simoes

Las transiciones energéticas anteriores tardaron siglos en producirse, no décadas. Es posible establecer diferentes periodizaciones respecto a las eras energéticas de la humanidad. En las sociedades tradicionales y antiguas el uso de la energía animada, a través de los músculos de los animales y de los seres humanos, era el más predominante. Incluso hoy en día, este tipo de fuerza motriz es importante en las regiones más pobres de África y Asia

Sin embargo, en las sociedades antiguas ya se utilizaban dos clases de fuerzas motrices inanimadas: las ruedas hidráulicas y los molinos de viento.La primera transición energética comenzó en Gran Bretaña en el siglo XIII con la sustitución de la madera por carbón. La destrucción de los bosques hizo que la madera se convirtiera en un bien escaso y en Londres empezó a utilizarse carbón para calefacción.La ventaja del carbón era su disponibilidad y precio, no su rendimiento superior, y comenzó a usarse ampliamente con la introducción de la máquina de vapor, por ejemplo para calentar hogares y cocinar alimentos.

Recién en 1900 el carbón empezó a cubrir la mitad de la demanda energética mundial.La lenta sustitución del carbón por el petróleo, con la llegada de los motores de combustión interna y varios otros usos, representa la segunda transición energética. Sin embargo, el petróleo recién reemplazó al carbón como fuente de energía primaria más utilizada en la década de 1960. Sin embargo, es importante mencionar que el consumo mundial de carbón en 2022 fue 3 veces mayor que lo que se consumía en la década de 1960.De hecho, existe una naturaleza evolutiva de las transiciones energéticas [MELOSI, 1982], donde una fuente de energía no reemplaza completamente a otra. Aspectos como la funcionalidad, la accesibilidad y los costes explican la inercia implicada en estas transiciones.

A lo largo de largos períodos, se ponen a disposición de las sociedades nuevos combustibles y fuerzas motrices y se evalúan en función de estos aspectos. Hay varios ejemplos que muestran cuán compleja es la historia de la energía.Las ruedas hidráulicas romanas se utilizaron por primera vez en el siglo I a.C. Sin embargo, su uso se generalizó recién 500 años después. Además, su uso se limitó a la molienda de granos [FINLEY, 1965]. En el siglo XVI la navegación a vela permitió el ascenso de Occidente.

Pero en 1790, se utilizaron galeras suecas con cañones pesados, accionados por músculos humanos, para destruir la flota rusa en Svensksund [MARTIN Y PARKER, 1988]. En la Segunda Guerra Mundial, los barcos de clase Liberty (EC2), los cargueros de los Estados Unidos, no estaban propulsados por nuevos y eficientes motores diésel, sino por viejos motores de vapor alimentados por calderas de petróleo [ELPHICK, 2001]. La actual transición energética no está impulsada por las mismas razones que las dos transiciones anteriores, sino más bien por decisiones políticas relacionadas con el cambio climático. El objetivo es lograr emisiones netas globales cero para 2050.

Transición energética actual

La transición energética propuesta por el Acuerdo de París está relacionada con los riesgos climáticos. Sin embargo, cuestiones fundamentales como la seguridad energética, la eficiencia, el costo y las características de las fuentes de energía, como la intermitencia y la densidad energética, siguen siendo de suma importancia como factores en la definición de la planificación energética de cada país. Es más probable que se observe una transición energética lenta.La generación de energía eléctrica a partir de plantas eólicas y solares está limitada por el suministro intermitente de energía.

Además, depende de la producción de grandes cantidades de metales y tierras raras. La implementación de proyectos centralizados de energía renovable, asociados a beneficios climáticos globales, puede tener impactos significativos en el medio ambiente y las comunidades locales. La creciente demanda de fuentes de energía limpia, como la solar y la eólica, ha provocado la rápida expansión de proyectos en todo el mundo, a menudo sin una evaluación adecuada de sus impactos socioambientales, e incluso puede exacerbar la desigualdad social.De hecho, no se espera una transición energética de una matriz a otra.

Se observa que desde el inicio de la Revolución Industrial, a finales del siglo XVIII, el carbón no ha sustituido a la biomasa; el petróleo no sustituyó al carbón; El gas natural no ha reemplazado al petróleo y, más recientemente, las energías renovables no han reemplazado ni es probable que reemplacen a los combustibles fósiles. Lo que ocurre es un apilamiento, y no una sustitución de fuentes de energía, como se muestra en la Figura 1, que muestra el consumo global de energías primarias, de 1800 a 2023, por fuente de energía [Our World in Data_1, 2024].

Los combustibles fósiles (petróleo, carbón y gas natural) son fundamentales en la matriz energética global, representando el 82,11% del total (Petróleo 31,95%, Carbón 26,68% y Gas Natural 23,48%), y lo seguirán siendo durante décadas. La energía nuclear representa el 4% y la energía potencialmente renovable el 12% (hidroeléctrica 6,45%, eólica 3,54%, solar 2,5%, otras 1,42%) [Our World in Data_2, 2024].

Lo que se espera es que paulatinamente se produzca una mayor diversidad energética. Y que las fuentes renovables, como la solar, la eólica y la biomasa, tengan una mayor participación en la matriz energética de los países.

Considerando el consumo por fuentes primarias de energía, Brasil tiene una de las matrices energéticas con mayor participación de renovables del mundo, totalizando 46,7% (Hidroeléctrica 31,04%, eólica 6,92%, solar 3,73%, otras 4,97%) [Our World in Data_2, 2024].

+Los fósiles representan el 52,34% (petróleo 39,55%, carbón 4,43% y gas natural 8,36%) y la energía nuclear el 1,01%. El mundo tiene sólo el 13,91% de su matriz energética con fuentes potencialmente renovables, EE.UU. tiene el 9,95% y la India el 9,39%, como se muestra en la Figura 2.

De hecho, se desconoce el resultado real de la transición en las próximas décadas, como también no hay consenso sobre el momento oportuno. Es necesario mantener a corto plazo un modo de vida que depende excesivamente de los combustibles fósiles, que seguirán desempeñando su papel fundamental durante muchas décadas. A pesar de los esfuerzos políticos que involucran cuestiones ambientales para lograr una rápida transición energética, ésta posiblemente será más lenta y compleja de lo que se imagina.

Algunos estudios recientes, como “ La velocidad de la transición energética: ¿cambio gradual o rápido? ” [Lampe-Onnerud et al, 2019], debaten el tiempo necesario para la transición energética. La diferencia en las narrativas es lo suficientemente grande como para merecer un análisis; la Tabla 1 muestra diferentes argumentos a favor de una transición energética lenta o rápida según el artículo.

* Ingeniero mecánico y subdirector cultural de la Asociación de Ingenieros de Petrobrás (AEPET)

OMC, de protagonista a testigo virtual, a golpe de aranceles

Eduardo Camín *

Sin dudas que las tensiones en materia de política comercial han ido escalando rápidamente a nivel planetario. En las últimas, semanas algunas grandes economías han anunciado o aplicado nuevos aranceles de gran alcance y han reactivado un instrumento de política que muchos pensaban que había quedado relegado en gran medida al pasado. Ha sido suficiente que los delirios de un arlequín soslayaran la internacionalización de sus dificultades, derivadas de las propias contradicciones cada vez más evidentes e importantes del capitalismo, para generar un torrente dudas y desequilibrios por doquier.

Estos acontecimientos han generado una avalancha de análisis políticos, y artículos de toda índole, pero, detrás de la dialéctica y la incertidumbre, debemos tratar de esclarecer la función que tienen realmente los aranceles. Por otra parte, insistimos que la crisis económica-comercial, son fenómenos inevitables por cuanto su causa principal radica en la propia esencia del régimen capitalista y ellas mismas son una manifestación de las contradicciones del sistema, lo que definió Karl Marx como su contradicción económica fundamental, la contradicción entre el carácter social de la producción y el carácter privado de la apropiación capitalista.

Es decir, las contradicciones inherentes al modo capitalista de producción provocan la aparición tarde o temprano de un cumulo de crisis, económicas o comerciales que actúan como una forma de ajuste violento de los desequilibrios existentes, y constituyen un mecanismo de autorregulación del sistema que convierte a las crisis como algo inevitable.Nos apoyamos para este artículo en un reciente análisis del Economista jefe de la OMC, Ralph Ossa, que se muestra esclarecedor en la materia explicando que, en esencia, los aranceles son simples: elevan el precio interno de los bienes importados, no obstante, sus efectos repercuten en la economía de formas mucho más complejas, alterando los precios, los salarios, los tipos de cambio y los patrones comerciales.

A medida que los gobiernos revisan esta poderosa palanca, comprender los mecanismos económicos en juego nunca ha sido más importante. Por lo tanto, en el nivel más básico, podemos definir un arancel como un impuesto sobre los productos importados, que abre una brecha entre el precio mundial y el precio interno. Por ejemplo, dice el experto, si se impone un arancel del 10 por ciento a un producto con un precio mundial de 100 dólares de los EE. UU., el precio interno pasa a ser de 110 dólares de los EE. UU.

La diferencia, de 10 dólares EE. UU., se recauda en forma de ingresos arancelarios, que el gobierno puede utilizar para financiar sus gastos. A su vez los aranceles también pueden afectar el precio mundial de un producto, especialmente cuando son impuestos por una gran economía.La lógica es que los precios internos más altos reducen la demanda interna, lo que a su vez reduce la demanda mundial y, por lo tanto, los precios mundiales. En nuestro ejemplo, el precio mundial podría caer a 95 dólares después de imponer el arancel, lo que daría como resultado un precio interno de 104,50 dólares.

En este caso, parte del arancel es efectivamente pagado por productores extranjeros.Señalando además que este desplazamiento de costos crea incentivos para que las grandes economías impongan aranceles unilateralmente. Sin embargo, este llamado argumento de la tarifa óptima pasa por alto la posibilidad de represalias. Si el país A impone aranceles al país B, el país B tiene un incentivo para responder de la misma manera. El resultado final es una guerra comercial que deja a ambos bandos en peor situación, recordamos que este ha sido y es el análisis de China. Esta lógica sustenta la principal teoría de las negociaciones comerciales.

Si todas las economías intentan beneficiarse mutuamente a expensas de las demás, todas terminan en peor situación, y esto crea incentivos para la formulación de políticas comerciales cooperativas. La literatura económica sobre política comercial ha demostrado que los principios básicos de la OMC de reciprocidad y no discriminación son instrumentos eficaces para escapar de la lógica de los aranceles mutuamente perjudiciales (Bagwell y Staiger 2002)El grado en que los aranceles se trasladan a los precios al consumidor es, en última instancia, una cuestión empírica. La evidencia de la ola inicial de aranceles de EE. UU. a China sugiere una transferencia total a los consumidores de EE. UU. (Amiti et al.2019; Faigelbaum et al. 2019).

Sin embargo, estos estudios se centran en los efectos a corto plazo y utilizan metodologías que no pueden dar cuenta plenamente de los ajustes macroeconómicos más amplios. Los modelos cuantitativos estándar de comercio suelen predecir al menos algunos desplazamientos de costos a productores extranjeros.

Una pregunta más amplia es cómo afectan los aranceles a la inflación. Cuando un país impone un arancel, provoca un aumento puntual en el nivel de precios internos, pero esto no necesariamente se traduce en una inflación sostenida. Un canal a través del cual un arancel podría conducir a una inflación persistente es una espiral de precios y salarios, que es similar a lo que puede suceder con otros choques de oferta. Los aranceles no solo afectan a las importaciones, sino también a las exportaciones.

Un canal directo es el aumento de los precios de los bienes intermedios, que socavan la competitividad de las empresas exportadoras; Pero también son importantes los efectos de equilibrio general más amplios. Los aranceles permiten que los sectores que compiten con las importaciones se expandan, lo que aleja recursos -como la mano de obra, el capital y la tierra- de otros sectores, incluidos los exportadores.Este proceso opera a través de cambios en el tipo de cambio real, que mide los precios internos en relación con los precios extranjeros, ajustados por el tipo de cambio nominal.

A medida que los sectores que compiten con las importaciones se expanden, demandan más trabajadores, lo que eleva los salarios en toda la economía. Los salarios más altos elevan los costos de producción de las empresas exportadoras, haciéndolas menos competitivas en los mercados internacionales.

El resultado es una apreciación del tipo de cambio real, lo que encarece relativamente las exportaciones al extranjero.Otra pregunta relacionada es qué sucede con el tipo de cambio nominal. Un canal es el directo: los aranceles reducen la demanda de importaciones y, por lo tanto, la demanda de divisas, lo que lleva a una apreciación de la moneda nacional. Otro canal es indirecto: los aranceles pueden llevar a los mercados a anticipar una política monetaria más restrictiva para contrarrestar la inflación, lo que también puede provocar la apreciación de la moneda nacional. Para los efectos comerciales, lo que importa en última instancia es la variación del tipo de cambio real.

El hecho de que esto ocurra a través de ajustes en los salarios, los precios internos o el tipo de cambio nominal es de importancia secundaria.Por lo tanto, existe un equilibrio entre los efectos inflacionarios y los efectos de los aranceles sobre la competitividad. Si el tipo de cambio se aprecia fuertemente, los precios internos suben poco, pero la competitividad se resiente significativamente. Si se aprecia ligeramente, los precios internos suben más, pero la competitividad se ve menos afectada. De cualquier manera, los aranceles imponen costos económicos.

¿Con las horas contadas… ? No lo sé…pero el susto es grande

Durante muchos años, los teóricos defensores del sistema capitalista -en los cuales están inmersos la mayoría de los intelectuales de estas organizaciones- se empeñaron en ignorar el carácter inevitable de las crisis. Pero la realidad no se puede ocultar eternamente y se impone, a tal punto que ya todos reconocen el “carácter cíclico” (cada vez más frecuente) de la economía capitalista.Corren malos tiempos para el multilateralismo, la prolongada agonía del comercio mundial entre otras cosas ha ido debilitando a la Organización Mundial del Comercio (OMC). Se ha llegado a un callejón sin salida: el intento de transformar la OMC para adaptarla a las necesidades e intereses de los países más desfavorecidos ha fracasado.

Si a esto le agregamos las múltiples guerras comerciales que libran EE. UU. China y la Unión Europea, a golpe de aranceles, se instala un mar de dudas que generan un fuerte cuestionamiento de la Organización, a tal punto que algunos expertos predicen la desaparición de dicho organismo.Sin embargo, son muy pocos los que reconocen que las crisis son una enfermedad crónica del capitalismo y que, por lo tanto, su desaparición sólo es posible con la desaparición de este sistema.

La teoría económica de Marx aporta dos conclusiones fundamentales en relación con las crisis económicas: en primer lugar, que éstas surgen del mismo desarrollo del capitalismo, como una solución a las desproporciones que inevitablemente se reproducen como consecuencia del patrón de acumulación del sistema y, por lo tanto, son inevitables.En segundo lugar y derivado de lo antedicho, mientras exista el capitalismo, existirán las crisis económicas, sin importar las medidas que tomen los organismos internacionales o los gobiernos para tratar de evitarlas.

Por lo tanto, estas sólo desaparecerán cuando el capitalismo no exista.Asistimos al vergonzoso espectáculo del capitalismo neoliberal; y no se puede limitar hoy simplemente a la crisis del multilateralismo, es algo que viene de larga data. En los últimos años, como consecuencia de estas políticas y de esta orientación neoliberal, hemos visto emerger algunos fenómenos nefastos relacionados con la globalización, al promover políticas de liberalización y libre comercio para defender las finanzas, la propiedad y las inversiones, en desmedro de los derechos de los seres humanos. Un esperpento crecimiento económico exponencial y acumulativo sin una base material clara en la cual apoyarse un mundo fetichista de fantasía e ilusión.*

*Periodista uruguayo residente en Ginebra, exmiembro de la Asociación de Corresponsales de Prensa de Naciones Unidas (ACANU) en Ginebra. Analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)