Panorama Económico Latinoamericano – del 10 al 17 de abril de 2024

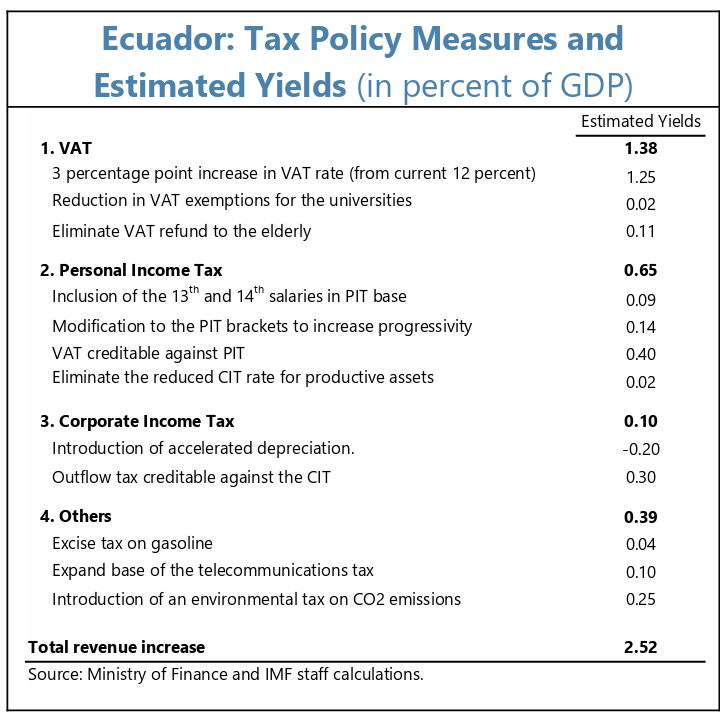

Ecuador: Anatomía de una “subida”

Jonathan Báez Valencia

El fin de semana estaba viendo la obra magistral “Anatomía de una Caída” dirigida y coescrita por la brillante Justine Triet. En la película se cuida cada detalle de manera meticulosa, de tal forma que se devela, presenta y sumerge en los complejos entramados “psicogenéticos y sociogenéticos”, como diría otro brillante: Norbert Elías,[1] que esta acción implica y cómo se desarrolla el devenir social. Con tal detalle y, a puertas de la subida del IVA al 15% en Ecuador, conviene no solo realizar una anatomía de esta “subida” que permite comprender ¿Cómo llegamos a este momento? ¿Quiénes participaron?

No solo como un ejercicio de mantener la memoria viva, sino como una advertencia de la punta del iceberg que esta “subida” plantea; que va desde eliminar la devolución del IVA a las personas de la tercera edad, reducción de las exenciones del IVA a las Universidades, hasta incluir en la base tributaria el décimo tercer y cuarto sueldo. Todo esto fraguado durante el gobierno de Moreno como presidente, Richard Martínez como ministro de economía y finanzas y Verónica Artola como gerente general del Banco Central del Ecuador hasta pasar por Noboa como el presidente ejecutor.

Como bien enseña Polanyi, para saber ¿Cómo llegamos hasta aquí? Es necesario retroceder[2]. El primer capítulo, para tratar de ordenar este proceso, sería la captura del Estado perpetrado por la élite depredadora empresarial del país[3] que puso a los actores y actriz antes mencionados en la toma de decisiones de política pública, así como los que en su momento participaron de la Asamblea en la Ley de Fomento Productivo del año 2018. Esto marcó el rumbo hacia un crédito con el Fondo Monetario Internacional -FMI- en una autoemboscada fiscal para el país.[4]

Esto, sin embargo, no implica que el FMI sea el gran villano, es un coparticipe de los verdaderos realizadores de este camino de destrucción. En efecto, el 14 de junio de 2019 Richard Martínez y Verónica Artola envían una carta de intención a la entonces presidenta del FMI Lagarde, bajo la aprobación del entonces presidente Moreno, con las políticas económicas y financieras que el país iba a implementar para pagar el crédito en un memorandúm. Este, entre otras cosas menciona en el punto 22 “(iv) reequilibrar el sistema de impuestos directos a indirectos” lo que es un guiño a aumentar el IVA, sin decirlo con todas las letras del caso, así como un no aumento e incluso reducción de los impuestos a la riqueza.[5][6]

De esa manera, no es sino hasta el 17 de septiembre de 2020 que una nueva carta enviada por el trio antes mencionado que se especifica este aumento, enviada a Georgieva del FMI, ante la salida de Lagarde al Banco Central Europeo. En esta nueva carta de intención se menciona de manera explicita que existirá “una reforma de crecimiento amigable del IVA”. Por lo que es desde esta fecha, cuando el Ecuador atravesaba los resultados de una gestión de la pandemia por parte del ejecutivo basada en la ganancia de la élite y la muerte del pueblo, que se fraguó la subida del IVA que se esperaba implementar hasta finales de septiembre de 2021. Incluso en la propuesta se menciona el aumento de los tres puntos porcentuales para que el IVA llegue al 15%.[7]

No obstante, lo preocupante son los ítems que se agregaron a esta reforma fiscal, además del aumento del IVA al 15%, entre los que se incluyen:

- Reducción de las exenciones del IVA a las Universidades.

- Eliminar la devolución del IVA a las personas de la tercera edad.

- Incluir en el décimo tercer y cuarto sueldo en la base imponible.

- Impuestos especiales a la gasolina, entre otros.

Es de esta manera que el presente análisis no solo tiene como fin refrescar la memoria de quienes planearon esta debacle y hoy aparecen como los analistas favoritos de los Grupos Económicos de la Comunicación. Es obvio su conocimiento porque fueron los que lo realizaron, los ejecutores. Sin embargo, la llegada hasta 2024 del aumento del IVA al 15% no deja a un lado al entonces presidente Lasso, que tenía planificado aumentarlo, pero debido a su perfecta gestión libertariana, destruyó sus posibilidades y reculó en implementarlo.[8]

Es entonces el presidente Noboa que, después de una puesta en escena, igual de libertariana que el presidente Lasso de dejar que el mercado siga ejecutando las acciones y apoyarlo a hacerlo con dosis de histeria, el que finalmente lo implementa el día de mañana. Este proceso es digno de un análisis detallado, mismo que dejará sus pistas más adelante. Por ahora lo importante es develar a aquellos responsables de lo que en este momento ocurre en el país: El pueblo paga más, come menos. Mientras las élites depredadoras llenan más sus bolsillos en otros lugares, lo más probable en sus paraísos fiscales. Un capítulo fundamental para comprender cómo llegaron a esas posiciones de poder, otra anatomía de una “subida”.

Notas

[1] Ver: Elias, Norbert. 2008. Sociología fundamental. Barcelona: Gedisa.

[2] Ver: Polanyi, K. (2007). La gran transformación: crítica del liberalismo económico. Fondo de Cultura Económica.

[3] Ver: https://www.jstor.org/stable/j.ctv1gm037d.11?seq=6

[4] Ver: https://revistas.utm.edu.ec/index.php/revistanullius/article/view/2907/4317

[5] Ver: FIRST REVIEW UNDER THE EXTENDED FUND FACILITY ARRANGEMENT, REQUESTS FOR WAIVER OF NONOBSERVANCE OF PERFORMANCE CRITERION, MODIFICATION OF PERFORMANCE CRITERIA, AND FINANCING ASSURANCES REVIEW—PRESS RELEASE AND STAFF REPORT

[6] Lo que sí haría el presidente Noboa

[7] Ver: REQUEST FOR AN EXTENDED ARRANGEMENT UNDER THE EXTENDED FUND FACILITY—PRESS RELEASE; STAFF REPORT; STAFF SUPPLEMENT; AND STATEMENT BY THE EXECUTIVE DIRECTOR FOR ECUADOR

[8] EX-POST EVALUATION OF EXCEPTIONAL ACCESS UNDER THE 2020 EXTENDED FUND FACILITY—PRESS RELEASE; STAFF REPORT; AND STATEMENT BY THE EXECUTIVE DIRECTOR FOR ECUADOR

*Unidad de análisis y estudios de coyuntura de la Universidad Central de Ecuador

Tarifas y distribución del ingreso en Argentina: lo que fue, y lo que viene

Claudio Scaletta

En las próximas semanas el debate económico estará marcado por la reforma tarifaria, empezando por la disparada de los precios del gas, lo que tendrá importantes efectos sobre la inflación y, seguramente, sobre el humor social de los argentinos. La cuestión tarifaria fue uno de los temas de acalorado debate interno en el gobierno precedente.

Para los funcionarios cristinistas fue una bandera no negociable y, además, ganaron la batalla. El resultado fue que el gobierno del Frente de Todos repitió uno de los malos errores del Frente para la Victoria. Las tarifas volvieron a atrasarse hasta niveles alejados de los siempre inasibles costos de producción y afectaron los dos déficits, el interno y el externo. Y lo que es peor, los afectaron a cambio de nada.

Detengámonos brevemente aquí. La cuestión tarifaria suele tratarse desde una perspectiva exclusivamente numérica y de precios. Los números (y los precios) siempre importan, pero su maraña puede ocultar los problemas principales, que son primero conceptuales. Resulta indispensable abordar esta dimensión para comprender la verdadera naturaleza del problema tarifario, que no se limita a hablar de precios caros, baratos, justos, muy, poco o nada subsidiados.

¿Cuándo puede decirse que existe atraso tarifario? Cuando el costo de la canasta tarifaria de un hogar medio se vuelve irrelevante o poco relevante en el total de los gastos del hogar, lo que agrega la “externalidad negativa” de la posibilidad del derroche de un bien escaso. Súmese que se trata de bienes que no sólo tienen un costo de producción que alguien paga, sino que además pueden impactar en el déficit presupuestario y, dado que parte de los bienes de esta canasta también se importan, en el déficit externo, lo que a su vez repercute en la salud general de la macroeconomía.

La primera cuestión es preguntarse si está mal subsidiar las tarifas de los servicios públicos en general y energéticas en particular, especialmente tratándose de un país productor de energía. La respuesta inmediata es “no, pero”, o sea la respuesta tiene dos partes, el “no” y el “pero”.

Que el Estado subsidie el costo de cualquier bien, en este caso una tarifa, es una decisión de política económica. Subsidiar una tarifa es una transferencia de ingresos que tiene un costo. Mediante la regulación ese costo puede ser compartido. Por ejemplo, una parte la pone el Estado y otra, vía regulación de precios, la menor ganancia de la empresa productora-proveedora.

Lo primero que salta a la vista es que en ningún caso el precio que recibe la empresa puede estar por debajo de los costos de producción más una ganancia razonable. Si así no fuese, la empresa simplemente dejaría de producir. Además, si se trata de sectores que el sector público considera necesario sostener o desarrollar, el precio recibido debe, para promover las inversiones sectoriales, ser competitivo en la comparación internacional. Se supone que la clave del buen regulador es no bandearse para ninguno de los dos lados, ni ganancias extraordinarias para las empresas ni tarifas regaladas para los consumidores.

Los subsidios tarifarios consisten en que el Estado ponga la diferencia entre el precio del servicio y lo efectivamente pagado por la tarifa. Como se dijo, subsidiar tarifas es una decisión de política absolutamente valida. El argumento a favor es distributivo. Por el lado de los hogares subsidiar el costo de la canasta de servicios públicos aumenta el ingreso disponible del conjunto de la población. Y si aumenta el ingreso, aumenta la demanda agregada. Por el lado de las empresas lo que se consigue es reducir uno de los costos básicos, lo que impacta en el nivel de precios. Aparentemente se trata de un círculo virtuoso y por ello prácticamente la totalidad de los países más desarrollados tienen distintos grados de subsidios tarifarios.

Nótese que respecto de las tarifas que pagan las empresas se habló de que, en tanto costo de producción, los subsidios impactan sobre el “nivel” de precios, no sobre su variación. Sin embargo, en contextos inflacionarios contener las tarifas puede funcionar como ancla para los precios (y viceversa, como sucederá durante los próximos meses). Esta fue la tentación que llevó a recaer en el error. El problema de este modo de actuar fue su contrapartida. Aquí viene la segunda parte de la respuesta, la parte del “pero”. Si en un contexto inflacionario se utiliza a las tarifas como ancla para los precios (no debe olvidarse que son uno de los precios básicos de la economía), la masa de subsidios comienza a crecer como porcentaje del Presupuesto.

Si además se agrega que, durante los picos de alta demanda, el producto subsidiado debe importarse se choca también con el problema de la restricción externa. Y si para colmo se produce una guerra que dispara los precios internacionales el combo resultante es, fue, literalmente explosivo. A la salida de la pandemia, la necesidad de abordar la cuestión tarifaria era prioritaria. No debió nunca transformarse en un debate ideológico lo que se había transformado en un problema macroeconómico. Las internas y la falta de decisión política evitaron las correcciones y el nivel de tarifas volvió a distorsionarse, con el consecuente impacto en los déficits y en la macroeconomía.

Finalmente debe considerarse que la persistencia en los errores del pasado fue a cambio de nada. Los subsidios no consiguieron el aumento del ingreso disponible. En el mejor de los casos quedó neutralizado, lo que aportó por un lado, el menor costo de la canasta tarifaria, lo quitó por otro, la contribución a la inflación vía los dos déficits. El esfuerzo por no darle malas noticias a los presuntos votantes tampoco consiguió, a juzgar por el resultado electoral, el favor de las mayorías. Nadie valoró el esfuerzo, como tampoco se había valorado en 2015. Y un dato más, dejar como herencia semejantes distorsiones tarifarias habilita a que el que sigue haga cualquier cosa. Los Milei no nacen de un repollo.

Perú: Los “lobbies” del gas y la tarifa regulada

Humberto Campodónico

¿Se imagina usted que la gasolina cueste, por ejemplo, 15 soles el galón en Lima y que en Arequipa, Chiclayo y Trujillo se venda a 30 soles? No se lo imagina, ¿cierto? Y tiene razón, porque eso no sucede en la realidad. La gasolina, cuando sale de las refinerías, tiene el mismo precio e impuestos en todo el país. Hay pequeñas diferencias debido al costo de transporte y distribución a las ciudades. Ya en los grifos, los precios al público pueden variar debido al margen de ganancia que cobra cada grifero. Pero nada más.

Eso no sucede con el gas de Camisea, pues el precio en Arequipa, Chiclayo y Trujillo es el doble (100%) del de Lima. Esto es porque el gas viene a Lima por gasoducto, en directo. Pero el que va a las ciudades no llega directo: tiene varias “paradas” en el camino, lo que encarece su costo y, también, su precio.

La primera “parada” es en Pampa Melchorita, de Perú LNG. Allí, el gas es licuefactado, reduciendo en 600 veces su volumen mediante un proceso industrial. El 95% de la producción de Perú LNG (unos 500 millones de pies cúbicos diarios) se exporta. Pero una pequeña parte (20 mmpcd) se destina al mercado interno y hace el recorrido por carretera con camiones cisterna. Llegado a su destino, tiene que “regasificarse” para recobrar su volumen original. Recién allí puede ingresar a las tuberías de gas que lo llevan a los domicilios, a los grifos y a los comercios.

Tenemos entonces tres costos adicionales: el costo de licuefacción, el costo del transporte por camiones cisterna y el costo de la regasificación.

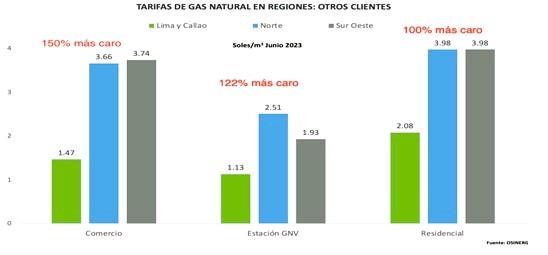

Por eso, el gas en las regiones de la costa, que ya tienen concesión, cuesta mucho más que en Lima. En efecto, según data del regulador Osinergmin, en Lima (rectángulo verde), los clientes comerciales pagan la tarifa de S/.1.47 por metro cúbico (m3), mientras que en la concesión de la empresa colombiana Quavii en el norte (Ancash, La Libertad, Lambayeque y Cajamarca) y en la concesión en el sur administrada por Petroperú (Arequipa, Moquegua y Tacna), pagan S/. 3.66, lo que es 150% más caro. En el consumo para los clientes residenciales, en las concesiones de Quavii y Petroperú se paga el gas que es 100% más caro (2.08/m3 en Lima).

Desde el punto de vista social, esto es una aberración, pues las regiones pagan más que en Lima, ciudad que, además, tiene mayor poder adquisitivo. Y también económico, porque los precios son distintos para el mismo bien. Se conocen varios casos de empresarios que prefieren venir a Lima a instalar sus empresas porque el costo de la energía es más barato. Se profundiza el centralismo limeño.

Además, el mayor costo del gas en las regiones lo vuelve menos competitivo. De un lado, el gas domiciliario tiene casi el mismo precio que el balón de GLP. Lo mismo con el Gas Natural Vehicular (GNV), que compite con los tanques de GLP en los autos.

Hay más: el GLP se rige por el precio internacional, como todos los derivados del petróleo. Y más del 20% del consumo se importa, lo que impacta en la balanza comercial. Pero no sucede lo mismo con el gas del Lote 88, porque su precio está regulado. ¿Por qué? Porque ese gas, descubierto por Shell en los años 80, revirtió gratis al Estado cuando se rescindió su contrato. Por eso, cuando el Lote 88 fue licitado en el 2000, las reservas ya estaban descubiertas. En las bases de la licitación se consignó un mecanismo de regulación de precios, que rige hasta hoy.

El gas natural contamina mucho menos que el petróleo y por eso se le considera como el combustible “puente” para la transición energética, es decir, para la sustitución del petróleo por energías renovables (eólica, solar, biomasa, entre otras). Esa transición forma parte de los compromisos del Perú para el cambio climático que impulsa Naciones Unidas en la Conferencia de las Partes (COP), que tienen lugar todos los años. La última fue en Dubai, en diciembre del año pasado.

Lo señalado se replicaría también en la Sierra Central y Sur, con el agravante que allí no hay concesiones, pues las 4 licitaciones de Proinversión para las Siete Regiones (Junín, Huánuco, Ayacucho, Apurímac, Huancavelica, Cusco y Puno), desde el 2005 a la fecha resultaron desiertas. Los postores consideraron que el monto de las inversiones no podría ser recuperado, debido a la escasa demanda y a los altos precios del gas. Así, las regiones más pobres no tienen el gas barato para sus domicilios, el transporte, comercio e industria.

La masificación en Lima ha avanzado fuerte debido a que hay centrales eléctricas y grandes industrias que consumen abundantes cantidades de gas. Esos ingresos permiten la inversión en las tuberías que atraviesan toda la ciudad para llevar el gas a los domicilios, donde cada uno de ellos consume una cantidad muy pequeña. Es lo que se llama subsidio cruzado.

Veamos las cifras: en el 2023 en Lima hay 1.6 millones de hogares conectados a las redes de gas domiciliaria: son el 94% del total de clientes, pero solo representan el 2.6% del total del consumo en Lima de 766 millones de pies cúbicos diarios. Mientras que 51 clientes (24 centrales eléctricas y 27 grandes clientes industriales) consumen el 80% del total.

Pero esos grandes consumidores no existen en la sierra. No hay subsidio cruzado. La concesión no se puede autofinanciar. La rentabilidad económica no es viable. La política económica y energética tiene que cambiar el “chip” del Estado subsidiario.

Lo que existe es la rentabilidad social: el acceso al gas natural como un derecho garantizado por el Estado, igual que el acceso al agua y desagüe y a la electricidad, a lo que ahora se agrega el acceso a Internet como derecho humano.

Por tanto, debido a la ortodoxia neoliberal, no se toma en cuenta que el gas domiciliario tiene rentabilidad social, no económica.

Gasoducto y nuevo proyecto de ley

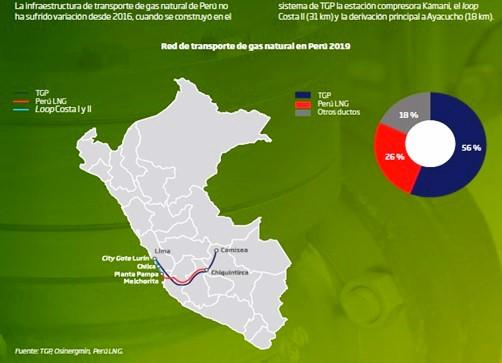

La solución pasa por la construcción de una red nacional de gasoductos, lo que permitiría tener un solo precio. Así lo han hecho todos los países industrializados. En Argentina, Bolivia, Colombia, Brasil y México también hay redes de gasoductos. Eso se planteó aquí con el Gasoducto Sur Peruano (GSP), desde Camisea hasta Ilo-Mollendo, pasando por Cusco y Arequipa. Pero se cayó por la corrupción de Odebrecht, habiendo avanzado un 35%. Mucho se ha hablado de relanzar ese gasoducto o construir otro, pero, hasta ahora, nada.

Así, en el Perú solo existe un gasoducto que va desde Camisea hasta Chilca y tiene un ramal hasta Marcona en la Región Ica (que no aparece en este gráfico). Eso es todo.

Hasta hoy, solo ha habido concesiones en la costa, más no en la Sierra Central ni en la Sierra Sur, como ya lo habíamos dicho. Dicho esto, del total de gas consumido en el mercado interno peruano, el 84% se realiza en Lima. El 16% restante se divide así: 11% en el norte, 4% en el sur y 1% en otros clientes.

Por ello, en noviembre del 2021, el Poder Ejecutivo mandó al Congreso el Proyecto de ley 679, para impulsar la masificación. Este PL ha tenido idas y venidas entre el Congreso y el Ejecutivo, pues ha sido aprobado por el primero y observado por el segundo. Hay un último dictamen en la Comisión de Energía y Minas que debiera llegar al Pleno en pocos días.

En este artículo solo veremos la propuesta de tarifa nivelada. Esta contempla que haya un mecanismo de compensación, el mismo que financiaría el costo más elevado que tiene el gas en las ciudades de la costa (que viene de Perú LNG) y lo que está por venir en las ciudades de la Sierra (hace poco en Huancavelica, mediante concurso, se otorgó la buena pro a una empresa).

Se trata de establecer un mecanismo de cobro, de un lado, a los consumidores de gas por ductos, cuyo precio se verá reflejado en los recibos. De otro modo, habrá un recargo a los generadores de energía eléctrica, el mismo que también sería trasladado a los consumidores. Se afirma que el incremento sería del 3% de los recibos de luz. Esta propuesta es objetada por el Congreso.

Aquí vale la pena recordar que, del 2002 al 2009, se subsidió la construcción del gasoducto de Camisea a Lima con la garantía de la Red Principal, por monto total de US$ 434 millones, a través de un aumento de las tarifas de luz a todos los consumidores. ¿Lo que vale para Lima no vale para todos los demás peruanos?

El ejecutivo planteó que la tarifa nivelada alcanzaría a los consumos de hasta 900,000 metros cúbicos por mes. Pero sucede que en el Congreso la han reducido hasta solo 50,000 m3/mes. Esto hace que muchos pequeños comercios, servicios e industrias no tengan tarifa nivelada y tengan que pagar más caro.

Quizá los congresistas no se hayan dado cuenta de que los autos y los taxis tampoco tendrán tarifa nivelada porque los retiraron del último dictamen. Si un grifo vende más de 50,000 m3 diarios a todos sus clientes, chau tarifa nivelada. Es lo que va a suceder: en Lima, en promedio, cada grifo vende 220,000 m3 diarios. Fuera de Lima se venderá menos, pero más de 50,000 m3 diarios. En cada región, cuando se sepa que no hay tarifa nivelada para autos, comercios y servicios, se sabrá quiénes son los responsables.

Esta reducción en el alcance de la tarifa regulada implica que son pocos los clientes que podrán acceder a ella, lo que impactará en las expectativas de inversión a ser realizadas por los postores en las futuras licitaciones. Lógico: si el precio del gas no tiene tarifa regulada, entonces no se va a poder competir con el GLP y las gasolinas. Por tanto, las expectativas de recuperación de la inversión se vuelven exactamente iguales a lo que viene pasando desde el 2005: probablemente habrá pocos postores y, en todo caso, no habrá el amplio desarrollo del mercado del gas que los pobladores anhelan.

Para terminar, los impulsores de las modificaciones a la ley tienen distintos sombreros, pero un solo objetivo. No les gusta la tarifa nivelada a los vendedores de GLP. Tampoco a los que ya han llegado a esos mercados con gas comprimido y pueden perder clientes. Ni a los actuales grandes consumidores de gas (comenzando por las termoeléctricas), pues aumentará el consumo de gas, en un contexto de reducción de las reservas de gas de Camisea, sin que haya expectativa de reinversiones en exploración.

Esta es otra del Congreso, lo que nos alejará de una verdadera masificación fuera de Lima. ¿Cambiarán de opinión? No lo creo.

Nota 1: Una primera versión de este artículo apareció en La República, 5 de abril de 2024.

Nota 2: Para un análisis detallado, véase: a)Recuperar la soberanía sobre el destino de los recursos naturales, https://larepublica.pe/economia/2021/04/24/recuperar-la-soberania-sobre-…. o b) Hacia una verdadera masificación del gas en el Perú. El fracaso de las Asociaciones Público Privadas en Perú Hoy # 35, https://www.desco.org.pe/una-cuestion-de-confianza-serie-peru-hoy-n%C2%B…

De 200 mil millones de dólares la fortuna de 20 mexicanos, ajenos a crisis

Dora Villanueva

La mayor crisis económica mundial en nueve décadas y una inflación que barrió con el poder adquisitivo de los ingresos laborales no hicieron mella en la riqueza de las familias que mantienen el control sobre los grupos empresariales más acaudalados de México. De acuerdo con el más reciente listado de multimillonarios Forbes –el último que se publica en este sexenio y que fue difundido ayer–, una veintena de mexicanos a nombre propio y de sus clanes posee una riqueza conjunta de 195.8 mil millones de dólares, tan cuantiosa que les hace entrar en la élite de fortunas mundiales que la publicación lista anualmente.

La riqueza de mexicanos listados por Forbes en 2024 superan en 38.9 por ciento los 141 mil millones de dólares que había en manos de 16 personas o familias al inicio de la actual administración. Hay un incremento en el número de multimillonarios y en el caudal de cada uno, pero esas cifras reflejan algunos movimientos respecto al panorama de 2018.

Por primera vez, la riqueza de Carlos Slim y su familia supera 100 mil millones de dólares, aunque el empresario –quien llegó a ser el hombre más rico del mundo– ya no se encuentra entre los 10 primeros del listado global. También, a lo largo de esos seis años, nuevos nombres se anclaron en la relación, como el de los hermanos Coppel Luken, mientras otros desaparecieron, como el de Emilio Azcárraga Jean, quien era dueño de la televisora más grande del país.

Independientemente de los cambios a lo largo de la tabla, las constantes son los nombres Carlos Slim y Germán Larrea encabezando la primera y segunda fortunas más grandes de México.

La bonanza entre las élites no es exclusiva de México. Los mercados bursátiles mundiales hacen caso omiso de la guerra, el malestar político y la inflación persistente. Ahora hay más multimillonarios que nunca: 2 mil 781 en total, 141 más que el año pasado y 26 más que el récord establecido en 2021. Son más ricos que nunca, con un valor agregado de 14.2 billones de dólares, 2 billones de dólares más que en 2023 y 1.1 billones de dólares más que en 2023, inicia la publicación.

Carlos Slim, líder de América Móvil, alcanzó una fortuna de 102 mil millones de dólares en el listado de este año, un incremento de 52 por ciento respecto a los 67.1 mil millones estimados por Forbes seis años atrás. Germán Larrea Mota Velasco, al frente de Grupo México, vio aumentar su riqueza de 17.3 mil millones de dólares a 27.9 mil millones de dólares en el mismo periodo, un repunte de 61.3 por ciento.

Ricardo Salinas Pliego, presidente de Grupo Salinas –conglomerado conocido por los litigios que ha iniciado contra el pago de presuntos adeudos fiscales y que de acuerdo con el Servicio de Administración Tributaria suman 63 mil millones de pesos–, vio aumentar su riqueza 88.7 por ciento, al pasar de 7.1 mil millones de dólares a 13.4 mil millones en seis años. El cálculo de Forbes exhibe que con 28 por ciento de ese monto podría liquidar el crédito que el fisco mexicano le reclama.

Las fortunas de Slim, Larrea y Pliego –las tres más grandes del país, de acuerdo con Forbes– tienen en común que su principal empresa está fundada en concesiones de bienes públicos, como el espectro radioeléctrico y las minas. Como ejemplo están Telmex, Grupo México y Tv Azteca, respectivamente.

Sobre este punto, un informe de Oxfam México publicado en enero enfatizó que la extrema desigualdad que hoy vive México es resultado de transferencias masivas de riqueza del gobierno mexicano a un pequeño grupo de magnates que se han beneficiado de privatizaciones, concesiones, licencias y permisos.

Detrás de Slim, Larrea y Pliego, la fortuna de Alejandro Baillères Gual y familia –antes listada con el nombre de su padre, Alberto Baillères González– se redujo 24.3 por ciento, al pasar de 10.7 mil millones de dólares a 8.1 mil millones. La de María Asunción Aramburuzabala y familia pasó de 5.9 mil millones a 6.3 mil millones, un incremento de 6.8 por ciento.

Juan Francisco Beckmann Vidal, de Grupo Becle y la marca José Cuervo, salió del listado, pero entraron sus herederos Juan Domingo y Karen Virginia Beckmann Legoretta. El patrimonio que lidera el primero se redujo 19.3 por ciento, al pasar de 5.7 mil millones de dólares a 4.6 mil millones de dólares y el de su hermana se estima en 3.2 mil millones hasta el 8 de marzo, cuando Forbes hizo los cálculos.

Carlos Hank Rohn y familia, con un negocio central en la banca, vieron cómo su fortuna se disparó 120 por ciento, al pasar de 2 mil millones de dólares a 4.4 mil millones. Antonio del Valle Ruiz y familia la vio aumentar de 3.4 mil millones a 3.5 mil millones, un avance de 2.9 por ciento, y Rufino Vigil González de 1.4 mil millones a 3.4 mil millones, con un incremento de 142.9 por ciento.

Hay nombres que también seis años atrás estaban en el listado de Forbes: la riqueza de Roberto Hernández Ramírez no se movió de 1.9 mil millones de dólares. La de David Peñaloza Alanís, de Pinfra, pasó de 1.3 mil a 1.8 mil millones de dólares; y la de Alfredo Harp Helú tampoco se modificó, al mantenerse en 1.2 mil millones.

Entre las fortunas listadas en 2024 que no tienen un comparativo directo con 2018, se encuentran la de Fernando Chico Pardo, valuada en 3.3 mil millones de dólares; las de los hermanos Coppel Luken, que en suma alcanzan 7.6 mil millones de dólares, y las de Fernando Espinosa Abdalá y Leopoldo Espinosa Abdalá –vinculados al mercado de medicinas–, con 3.2 mil millones.

Para calcular el patrimonio neto, Forbes utilizó los precios de las acciones y los tipos de cambio del 8 de marzo de 2024.

Pobreza: Uruguay “retrocedió” con respecto a los niveles prepandemia

Pese al crecimiento de la economía de los últimos años, la pobreza y la desigualdad se acrecentaron en 2023 en comparación a 2019, concluye un informe del Instituto Cuesta Duarte, a partir de los recientes datos del Instituto Nacional de Estadística.

El centro de estudios del la central unitaria de trabajadores PIT-CNT afirmó que el país “retrocedió” en términos de pobreza y desigualdad con respecto a los niveles prepandemia, a pesar de que la economía “hoy es más rica y genera un mayor volumen de ingresos totales”.

Para el Cuesta Duarte, en este período hubo una “insuficiencia” de las políticas implementadas en la pandemia para “mitigar sus efectos más nocivos”, lo que se refleja en que “el ‘derrame’ no llega a los sectores más vulnerables” y se “confirma la necesidad de potenciar y fortalecer tanto la matriz de protección social como las políticas públicas de integración, para, efectivamente, avanzar hacia una sociedad más inclusiva”.

La economista e integrante del instituto Alejandra Picco señaló a la diaria que, más allá del crecimiento de la economía, se necesitan políticas para que quienes están en peores condiciones “puedan apropiarse de los frutos de ese mayor crecimiento”. A modo de ejemplo, citó políticas de “empleo y de salario mínimo que prioricen los incrementos de esos niveles salariales por encima del resto, además de políticas hacia quienes contratan empleo, pero también políticas de capacitación a los trabajadores”.

Asimismo, Picco resaltó que hubo una serie de posibles políticas que no se llevaron adelante para disminuir la desigualdad porque “no están en el marco de la visión de este gobierno, que plantea que el crecimiento por sí solo va a llevar a esas mejoras en los niveles de vida y esas mejoras distributivas”. “Muchas veces se pone mucho foco en la pobreza y en particular la pobreza infantil, que son situaciones muy tristes y dramáticas para nuestro país, pero creo que es importante poner foco en la desigualdad, porque eso habla de la cohesión social”, reflexionó.

Más allá del margen de error

Los datos de pobreza de 2023 indican un aumento con relación a 2022 pero dentro del margen de error, que es de 0,6%, lo que implica que no se puede hablar de “cambios estadísticamente significativos”, según el INE. Hace dos años, 9,9% de las personas se encontraba por debajo de la línea de la pobreza, mientras que las últimas cifras se ubicaron en 10,1%, que se traduce en unas 348.000 personas cuyos ingresos se encuentran por debajo de la línea de pobreza.

Otro de los datos del INE que se dieron a conocer el lunes es que la indigencia o pobreza extrema fue de 0,2% el año pasado, lo que equivale a unas 6.900 personas aproximadamente, indicó el Cuesta Duarte. En el informe, expresa que, con “una mirada más larga”, la pobreza registró un fuerte descenso hasta 2017 y 2018, cuando se ubicó en el entorno de 8%. “A partir de allí creció, fundamentalmente en 2020, a raíz de la pandemia y la insuficiencia de las políticas implementadas para mitigar sus efectos más nocivos”, expresa.

El instituto indica que si bien en los años posteriores se observa un “descenso” en las cifras, en los últimos dos años la pobreza tendió a ubicarse en el entorno del 10%, por encima del piso alcanzado entre 2017 y 2018. “La pobreza se concentra con mucha mayor intensidad entre los menores de edad y este rasgo estructural se agravó en los últimos años. La pobreza entre los menores de seis años pasó de 17% en 2019 a 20,1% en 2023”, agrega.

El salto de la pobreza se dio durante la pandemia, “un poco de la mano de la insuficiencia de las políticas que se desplegaron en ese momento para contrarrestar el aumento de la pobreza”. Según Picco, en los años posteriores se dio alguna baja en materia de pobreza, pero “hoy estamos a medio camino”, es decir, “tenemos una economía que genera más ingresos, es más rica si se quiere -aunque en 2023 fue bajo [el crecimiento]-, pero en materia de pobreza tenemos un porcentaje de personas por debajo de la línea de pobreza que es superior a la que teníamos en 2019, más allá del margen de error”.

La distribución desigual

El Instituto Cuesta Duarte concluyó que en cantidad de personas los datos muestran que Uruguay tiene aproximadamente 50.000 pobres más si se lo compara con 2019, de los cuales cerca de 17.000 son menores de edad. Mientras la economía ya superó los niveles prepandemia, el índice de Gini se incrementó, pasando de 0,383 en 2019 a 0,394 en 2023. Si bien es una suba ‘moderada’, supone un retroceso respecto a la fuerte reducción de la desigualdad registrada entre 2007 y 2012, que se estancó en los años siguientes”.

Los últimos datos revelan que los ingresos del 10% de mayor ingreso son 11,7 veces mayores al del 10% de menor ingreso. En 2019, esa relación, que se define formalmente como “ratio décimo/primer decil”, era de 11,1.

Según los datos del Instituto Nacional de Estadística (INE), la pobreza en personas se ubicó en torno a 9,8% en el segundo semestre de 2023. En términos anuales, la incidencia de la pobreza fue 10,1% (aproximadamente 348.000 personas), lo que implica que se mantuvo estable frente al año anterior. No obstante, si se considera 2019 como punto de referencia, el incremento de la pobreza fue de 1,3 puntos porcentuales.

La pobreza en los niños y niñas duplica la medición para el promedio de la población, lo que revela que Uruguay, de acuerdo a datos de la Cepal, es el país con el perfil más infantilizado de pobreza de la región (no con la tasa mayor de pobreza infantil, pero sí con la diferencia más alta frente al promedio general). Además, la incidencia de la pobreza infantil es más de nueve veces mayor con relación al otro extremo de la distribución etaria (2,2% fue la incidencia en mayores de 65 años).

Uno de cada cinco niños es pobre en Uruguay. Las privaciones materiales y las carencias durante esa etapa de la vida condicionan la trayectoria futura de las personas en todas las dimensiones que hacen al bienestar, en tanto afectan el desarrollo del cerebro.

Alto desperdicio de alimentos en El Salvador

La situación es preocupante cuando en el país un 26.64 por ciento de los hogares enfrentan una situación de pobreza, lo cual se traduce en una afectación para 1.86 millones de personas, según la Encuesta de Hogares de Propósitos Múltiples (EHPM).

De esa cifra destaca que el 8.58 por ciento de los salvadoreños están en pobreza extrema, no pueden comprar una canasta básica de alimentos (CBA) simple y un 18.05 en relativa que no pueden comprar la CBA amplia (dos canastas). Las estadísticas divulgadas por el PNUMA plantean que hay un alza en el desperdicio de comida en el país que ya en 2022 promedio al año 91 kilogramos por persona.

La cantidad de alimentos desperdiciados aumentó desde el primer reporte elaborado por el PNUMA en 2021, cuando se estimó que se perdían 516 mil 828 toneladas en el llamado Pulgarcito de las Américas, para ubicarse como el cuarto país en la región con más afectación detrás de Guatemala, Honduras y Nicaragua.

La entidad ambiental encontró que en 2022 se generaron mil 50 millones de toneladas de desperdicios de alimentos, mientras que más de 782 millones de personas padecían hambre.

Al respecto estimó, además, que eso es una “tragedia mundial”, ya que la producción de comida genera hasta un 10 por ciento de las emisiones de gases de efecto invernadero, más que el sector de aviación.

PANORAMA iNTERNACIONAL

“Desarrollo sostenible”, entre las realidades insostenibles del capitalismo

Eduardo Camín *

A medida que el mundo se enfrenta a una serie de retos complejos, examinamos indicadores laborales clave para evaluar el impacto de crisis sin precedentes con el fin de arrojar luz sobre las tendencias mundiales y las variaciones regionales y su impacto en nuestra capacidad para hacer realidad la Agenda 2030 para el Desarrollo Sostenible.

Luego de más de veinte años de acuñado el término y aunque en general haya ha sido aceptado por muchas personas, se pueden criticar varios aspectos del desarrollo sostenible, donde prima el discurso por encima de la praxis. En parte, porque el desarrollo teóricamente a menudo se le concibe como crecimiento económico, mientras que a su vez la sostenibilidad implica la capacidad de utilizar recursos indefinidamente.

Esta concepción -a pesar de que reconozca la necesidad de cambiar- sigue pensando que el desarrollo económico conduce a la sostenibilidad, y que a través del conocimiento tecnocientífico y de la empresa van a solucionar todos los problemas. Esta visión prometeica implica que la inventiva humana, producto del desarrollo sostenido, posibilitará encontrar solución.

Por otra parte, esta visión tiene otro componente aún más grave ya que señala a la pobreza como la fuente de la destrucción ecológica y al continuo crecimiento económico como la solución a todos de los problemas. La realidad es que el propio sistema neoliberal se ha encargado de demostrar que esto no es así.

Mientras tanto, algunos expertos analizan y critican el concepto de “desarrollo sostenible” por ser un término que no ha logrado producir una visión unificada del futuro, y que, por su ambigüedad, facilita que distintos grupos humanos le atribuyan significados diferentes de acuerdo con la visión de desarrollo que defiendan.

Estos diferentes significados parten del valor que cada grupo asigna al sistema económico, al conocimiento tradicional, la ciencia y la tecnología, así como al papel que visualizan que corresponde al ser humano frente a la naturaleza. Para lograr construir una visión común de futuro y un modelo sostenible, es necesario compartir valores como respeto, solidaridad, responsabilidad y colaboración hacia la naturaleza y los demás seres humanos.

Lo cierto es que la falta de una definición común no ayuda en nada a que se produzca un cambio, pues cada uno de los grupos está trabajando bajo su propia concepción de desarrollo, que a su vez refleja los valores de su grupo. Además, los empresarios y su apología al capitalismo, son los que menos están dispuestos a discutir su propia concepción de desarrollo sostenible, aun cuando este tipo de debates es necesario si se quiere lograr un acuerdo.

Aumento de problemas

Para alcanzar dicho estado de “progreso”, en las últimas décadas se ha venido apostado por el crecimiento económico, basado en la fe, en los alcances de la ciencia, el uso de la tecnología y en la explotación de recursos naturales. Contrario a lo esperado, junto al crecimiento económico y el supuesto alcance del nivel de “desarrollo” de algunos países, se ha dado en el mundo un aumento en los problemas ambientales y sociales.

Vale la pena mencionar al cambio climático que está comenzando a causar catástrofes de todo tipo. Estos problemas, la aceptación de la limitación en la cantidad de recursos que puede producir la Tierra, el panorama de desigualdad en la distribución de la riqueza y la preocupación por el futuro de la humanidad, han impulsado la búsqueda de alternativas de modelos de desarrollo.

Desarollo y pobreza de los trabajadores

A pesar del descenso general de la pobreza en el trabajo a escala mundial, las disparidades regionales persistieron en 2023, según el Informe de la OIT. Los Estados árabes tuvieron que hacer frente a los retos post- pandémicos, mientras que las demás regiones celebraron la reducción de las tasas de trabajadores pobres. África seguía teniendo la mayor proporción de trabajadores pobres, con un 29,0%. Sólo en el África Subsahariana había 145 millones de personas en situación de pobreza laboral extrema, casi un tercio de su población empleada.

Con la actual policrisis, se prevé que persistan la pobreza de los trabajadores y la informalidad la ocupación, ambas profundamente entrelazadas. En este contexto, la consecución de la Agenda 2030 sigue siendo un futuro lejano, sobre todo en las regiones que carecen de capacidad fiscal para hacer frente a las tensiones económicas.

Retroceso de la paridad de género en los puestos directivos

La ardua batalla para las mujeres que luchan por obtener puestos de toma de decisiones como legisladores, directores generales y altos funcionarios ha persistido a lo largo de los años. Y la cosa se ha puesto más difícil. Mientras que en la ocupación las mujeres están representadas en casi un 40%, en 2022 solo ocupaban el 27,5% de los puestos directivos. Esto supone un notable descenso desde el 28,5% de 2021 y nos retrotrae a la cuota femenina de directivos de 2016. Teniendo en cuenta este reciente retroceso y el lento progreso anterior, pasarán 176 años antes de que alcancemos la paridad de género en los puestos directivos.

En todas las regiones, África ha realizado progresos encomiables, mientras que Asia y el Pacífico han experimentado un retroceso. África septentrional se enfrenta a retos de enormes proporciones: sólo el 12,6% de los puestos directivos están ocupados por mujeres, lo que refleja los obstáculos sistémicos en los Estados árabes y partes de Asia. La discriminación, las leyes restrictivas y las protecciones sociales inadecuadas crean un panorama desalentador para la igualdad de género en estas regiones

Estancamiento de la productividad mundial

De la mano de las guerras, la productividad mundial se enfrenta a una preocupante ralentización, lo que indica riesgos potenciales para el bienestar económico y el desarrollo. Si la productividad sigue siendo lenta en el futuro, representaría un riesgo sustancial para el bienestar y el desarrollo económico general y los objetivos establecidos en la Agenda 2030. El crecimiento de la productividad, reconocido como un motor clave de los niveles de vida, desempeña un papel crucial en la configuración de la calidad de vida de las personas y las comunidades y en la erradicación de la pobreza. A pesar de ello, hay que ser prudentes a la hora de extrapolar las tasas de crecimiento de la productividad, dada su volatilidad inherente, así como la incertidumbre asociada a las estimaciones.

La ocupación informal persiste

A pesar de los signos iniciales de recuperación en 2021 tras la perturbación del mercado laboral inducida por la pandemia, las difíciles condiciones económicas están empujando a los trabajadores hacia la economía informal la ocupación. Sin embargo, estos empleos carecen de los elementos críticos de las relaciones formales la ocupación, en particular el acceso a los sistemas de protección social, lo que supone un obstáculo para el avance de la justicia social.

A escala mundial, más de 2.000 millones de trabajadores se encontraban en la economía sumergida la ocupación en 2023, lo que representa el 58,0% de la mano de obra mundial. Se prevé que esta tasa disminuya solo ligeramente hasta el 57,8% en 2024. El descenso de la tasa de informalidad en menos de un punto porcentual desde 2015 es demasiado lento como para esperar una formalización generalizada a corto plazo. Aunque la tasa de informalidad global está en su punto más bajo, el número de trabajadores informales está en su punto más alto.

La desocupación alcanza un nuevo mínimo: persiste el déficit de trabajo decente

La tasa mundial de la desocupación alcanzó su nivel más bajo desde 2000, pero persisten los problemas para lograr un trabajo decente. Aunque este indicador principal ha mejorado, los déficits de trabajo decente, como la pobreza de los trabajadores y la informalidad, muestran malos resultados.

Las mujeres y los jóvenes siguen enfrentándose a tasas de la desocupación más elevadas que sus homólogos masculinos y adultos en todo el mundo y en la mayoría de las regiones. En 2023, las diferencias de género en las tasas de la desocupación casi reflejaban las de 2015. La mayor brecha de género se mantiene en los Estados Árabes, donde las mujeres han tenido sistemáticamente alrededor del doble de probabilidades de estar desempleadas que los hombres durante más de una década.

Avances en la tasa de ninis juveniles en medio de disparidades de género

Los avances mundiales en la reducción de la proporción de jóvenes que no cursan la ocupación, educación o formación (NEET) fueron encomiables, especialmente en Asia y el Pacífico. Sin embargo, en Asia Meridional persisten alarmantes disparidades de género en 2023.

Existe una necesidad imperiosa de intensificar las iniciativas destinadas a reducir las tasas de ninis entre los jóvenes, centrándose especialmente en las mujeres jóvenes, que deberían ir mucho más allá de los puntos de referencia anteriores a la pandemia. El asombroso número de jóvenes NiNis, aproximadamente 269 millones en 2023, son vulnerables a la “cicatrización” donde las interrupciones a corto plazo pueden tener efectos a largo plazo en el mercado laboral.

Alarmante deterioro del cumplimiento de los derechos laborales fundamentales

El indicador 8.8.2 de los ODS trata de medir el nivel de cumplimiento nacional de los derechos laborales fundamentales (libertad de asociación y negociación colectiva). La media mundial de este indicador en 2022 se situó en 4,81, lo que supone un deterioro significativo y continuado desde 2015, cuando se situó en 4,5.

Este empeoramiento afecta tanto a los países desarrollados como a los países en desarrollo y es evidente en todas las regiones desde 2015. Este empeoramiento afecta tanto a los países desarrollados como a los países en desarrollo y es notablemente evidente en todas las regiones desde 2020. Estos cambios están impulsados por las violaciones en la práctica y, de manera alarmante, por las violaciones de las libertades civiles fundamentales de los trabajadores, los empleadores y sus organizaciones.

En su Informe 2023, la Comisión de Expertos en Aplicación de Convenios y Recomendaciones de la OIT subraya que la libertad sindical y la negociación colectiva, como derechos habilitantes para el ejercicio de los derechos fundamentales en el trabajo, se enfrentan a importantes retos en todo el mundo, y recuerda el importante mensaje de la Constitución de la OIT de 1919, que señala que «la paz universal y duradera sólo puede basarse en la justicia social», la cual, a su vez, sólo puede mantenerse mediante la observancia de los derechos laborales y la realización de los derechos humanos en un sentido más amplio.

Retos para minimizar las lesiones en el lugar de trabajo

Muchos trabajadores de todo el mundo están expuestos a riesgos indebidos en sus puestos de trabajo y los accidentes laborales siguen siendo demasiado frecuentes. En 11 países de los 93 con datos disponibles, se produjeron más de 10 muertes relacionadas con el trabajo por cada 100’000 trabajadores durante el último año de referencia de los datos. En la mitad de los 96 países con datos disponibles, el número de lesiones no mortales sufridas por los trabajadores en relación con su trabajo superó las 641 por cada 100.000 trabajadores.

Comprender las pautas y las causas profundas de las lesiones laborales es crucial para crear entornos de trabajo más seguros y preservar el bienestar de la población activa mundial.

El descenso de la proporción de rentas del trabajo presiona al alza la desigualdad de ingresos

En 2021, el 56% de las personas mayores de 15 años de todo el mundo estaban empleadas, lo que significa que las rentas del trabajo determinan la vida de 3.300 millones de trabajadores y sus familias. Una proporción decrecientede las rentas del trabajo en el PIB refleja que los aumentos de la productividad laboral no se traducen plenamente en remuneración del trabajo. Este desajuste viene acompañado de mayores rendimientos del capital, lo que puede aumentar la desigualdad, ya que las rentas del capital se concentran entre los más pudientes.

Mientras que algunas regiones registraron aumentos en su cuota de rentas del trabajo, otras experimentaron preocupantes descensos, lo que pone de relieve la importancia de abordar el desequilibrio entre las rentas del trabajo y las del capital. En general, los aumentos se produjeron en regiones con un valor inicial más bajo.

Conclusión

La reflexión sobre estas últimas tendencias ofrece una visión general de los retos que obstaculizan el progreso. Hacer hincapié en la necesidad de esfuerzos específicos y de colaboración resulta cada vez más crucial para abordar las variaciones regionales y la compleja interacción de los factores que influyen en el desarrollo mundial. Para sortear eficazmente la pobreza y la desigualdad en medio de múltiples crisis se necesitan soluciones que no sólo sean sostenibles, resilientes e innovadoras, sino que también se adapten a los diversos retos a los que se enfrentan las distintas regiones y grupos demográficos.

Esta comprensión global es vital para garantizar que nadie se quede atrás en la búsqueda del trabajo decente y la justicia social en el camino hacia la Agenda 2030, centrados en el capitalismo que devora … sigue siendo una falacia inmoral.

* Periodista uruguayo residente en Ginebra ex, miembro de la Asociación de Corresponsales de Prensa de Naciones Unidas (ACANU) en Ginebra. Analista Asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Las tensiones con China conducen a los inversionistas hacia Vietnam

Kris Janssens

En los últimos meses, varios representantes europeos encabezaron misiones comerciales a Vietnam. El presidente alemán Frank-Walter Steinmeier visitó Hanoi en enero. Los Países Bajos enviaron al primer ministro Mark Rutte, y la pareja real neerlandesa, los reyes Guillermo Alejandro y Máxima, hará pronto lo mismo. Ese país es el principal inversor europeo en Vietnam.

Además, delegaciones oficiales de Estados Unidos y China han mantenido conversaciones con Vietnam sobre cooperación económica.

De acuerdo al vietnamita Ministerio de Planificación e Inversión, este país del sudeste asiático atrajo cerca de 36 610 millones de dólares de Inversión Extranjera Directa (IED) en 2023. Ello supone un aumento de más de 32 % en comparación con el año anterior.

¿Qué factores contribuyen a este éxito?

Vietnam, tras salir de una tumultuosa historia que incluyó una guerra con Estados Unidos hasta la década de los años 70 y continuar bajo el liderazgo comunista, ha logrado avances significativos.

Como resultado, empresarios europeos comparten sus experiencias con IPS en esta ahora próspera nación, en Ciudad Ho Chi Ming, la más poblada del país y antes conocida como Saigón y distante unos 1700 kilómetros al sur de Hanoi, la capital.

Bill Clinton y la era de la normalización

«Siempre nos han mentido, y nos siguen mintiendo. Veo la normalización como un intento por su parte de acceder a los mercados estadounidenses. No son de fiar», aseguró en 1995 Sam Johnson, entonces diputado de estadounidense Partido Republicano por Texas y veterano de la guerra de Vietnam (1955-1975).

Esa fue su furiosa reacción a la decisión del presidente demócrata Bill Clinton (1993-2001) de restablecer relaciones con Vietnam, 20 años después de fin del conflicto, en que Estados Unidos terminó derrotado militarmente.

Los opositores a la medida creían que primero debía haber total claridad sobre los estadounidenses desaparecidos que nunca habían regresado de la guerra de Vietnam. Los partidarios de la decisión pensaban que «era hora de pasar página».

Acuerdo comercial con la UE

El acercamiento a Occidente comenzó ya en la década de los años 80, cuando el gobierno comunista de Vietnam introdujo el «Doi Moi» (renovación, en vietnamita), un programa de reforma integral de la economía, con apertura a los mercados.

El Doi Moi también supuso muchos cambios en la administración, la política, la cultura, la educación y la sociedad.

Como resultado, el nivel de pobreza de Vietnam bajó de 58 % en 1993 a menos de 3 % en 2020.

Mientras tanto, el país consiguió limar asperezas con Estados Unidos y logró ganarse la confianza de la Unión Europea (UE). Con este bloque se suscribió en 2019 el Acuerdo de Libre Comercio U-Vietnam, que está reduciendo paulatinamente los aranceles entre las dos partes.

El impacto de este acuerdo tardó en visualizarse porque la pandemia de la covid-19 dejó varados los aviones y barcos de transporte durante unos años, pero en la actualidad los empresarios europeos encuentran fácilmente el camino hacia este nuevo mercado de casi cien millones de habitantes.

La estrategia de China más uno

Vietnam se ha convertido en un atractivo destino para los inversores internacionales que buscan alternativas a China. Durante años, la ética del trabajo y los bajos costes de producción chinos proporcionaron un clima ideal para la inversión.

Pero esas ventajas económicas de China se tambalean. Los salarios suben y las sanciones comerciales de Estados Unidos ahuyentan a los acreedores. Para diversificarse, quieren al menos una sucursal en otro lugar. Como país vecino, Vietnam parece ser una alternativa perfecta.

El empresario Stefan Kleijkamp también ha aplicado la estrategia denominada «China más uno». Es el gerente de Waste2wear, una empresa neerlandesa que fabrica textiles, ropa y bolsos en forma ecológica a partir de material de desecho, principalmente plástico.

Hasta ahora ha operado principalmente en China, pero hace poco abrió una nueva sucursal en Vietnam.

El elemento clave es la reticencia de los clientes estadounidenses a comprar productos con la etiqueta Made in China. «Esto está relacionado con la tensa situación geopolítica», dice Kleijkamp. «El tejido sigue viniendo de China, pero los bolsos se montan en nuestra fábrica de la ciudad de Ho Chi Minh», explica.

Sensibilidades geopolíticas, incluso en el nombre del mismo mar

La ética del trabajo y la mentalidad son en gran medida similares, pero la relación entre ambos países es muy delicada. Los vietnamitas pueden beneficiarse de la economía china, pero prefieren que no se les asocie con sus vecinos al norte.

Se trata de una aversión que va muy lejos. Baste mirar el mapa de la región.

El mar que rodea las famosas islas Spratly, disputadas por su situación estratégica, se llama mar de China Meridional. Al menos según Beijing.

Desde la mirada vietnamita, es el mar del Este. Geográficamente, ambos nombres tienen sentido. Pero un mapa con una denominación «incorrecta» puede provocar una disputa diplomática binacional.

El creciente conflicto en torno a las islas es motivo de preocupación. Existe un temor real a una (nueva) invasión china de Vietnam, como ocurrió a finales de la década de los 70.

Mayor la aversión a China que el resentimiento a EEUU

«Los dos países se encuentran en una fase de desarrollo diferente», afirma el neerlandés Kleijkamp. En su opinión, Vietnam se parece a la China de hace 20 años, centrada exclusivamente en el desarrollo económico. «La propia China tiene ahora mayores ambiciones», considera.

Por su tamaño y su posición internacional, China depende menos del resto del mundo, mientras que Vietnam sí necesita ayuda y experiencia del exterior. También de Estados Unidos.

Los vietnamitas responden invariablemente que «he dejado atrás el pasado» cuando se les pregunta sobre Estados Unidos. Sienten que han ganado moralmente la guerra y este sentimiento les fortalece.

El espíritu empresarial en Vietnam

Poco después de la guerra, cuando Vietnam del Norte y del Sur se reunificaron, Trường Ngô huyó de su país. Llegó como refugiado en barco a Países Bajos, donde se formó como hidrólogo. Más tarde, cuando regresó a Vietnam, utilizó los conocimientos adquiridos para crear una empresa de tratamiento de aguas.

«Cuando llegué aquí, todo esto eran campos de arroz», recuerda mientras enseña su sede en Trà Vinh, una ciudad a unos 120 kilómetros al suroeste de Ho Chi Minh. «El agua potable estaba muy sucia. Ahora, aquí todo el mundo usa agua del grifo nuestra», dice orgulloso.

Actualmente, Trường y su hijo Vinh suministran agua potable a 75 000 residentes de la región, un crecimiento espectacular. «Esa es mi mentalidad. Tengo un objetivo y me dirijo hacia él. Pase lo que pase», dice Trường.

Los vietnamitas parecen encarnar el llamado sueño americano más que los propios estadounidenses.

Esta creencia sólida en la prosperidad y el progreso es la mayor baza de Vietnam para los emprendedores, aunque aún queda mucho camino por recorrer. «Hay una dinámica positiva y un mercado en rápido crecimiento», afirma Steve Van Aelst, un arquitecto belga que trabaja en Ciudad Ho Chi Minh desde 2010.

El único camino es hacia arriba

A diferencia de la actitud nostálgica y un tanto pesimista de los europeos, vistos desde este país, Vietnam siente pura pasión por el futuro y se centra en las perspectivas y oportunidades. Aunque este progreso implique que la sencilla vida rural acabe dejando paso a una sociedad industrial.

La empresa de Van Aelst ha sido capaz de desarrollar proyectos urbanísticos de 1000 hectáreas o incluso de 20 000 hectáreas. Este tipo de encargos ya no son posibles en Europa y a menudo no son deseables.

Un país diferente también conlleva retos diferentes.

El otoño boreal pasado, el ministro-presidente de la región belga de Flandes, Jan Jambon, realizó una misión económica a Vietnam. Durante ella, Van Aelst dio una conferencia sobre sostenibilidad, partiendo de que Vietnam tiene un vasto litoral, por lo que es vulnerable a las consecuencias del recalentamiento planetario.

Como arquitecto, Van Aelst puede ofrecer alternativas ecológicas. Sin embargo, dice, el precio de estas medidas de eficiencia energética también es importante para un cliente vietnamita.

Peligro comunista

Durante la visita de Jambon, un miembro de su delegación preguntó por «el régimen comunista». Pero el hecho es que los empresarios europeos experimentan aquí principalmente una mentalidad capitalista y no sienten que la población esté «agobiada bajo el yugo del gobierno», como tiende a pensarse.

En resumen, el régimen comunista se da por sentado, siempre que no afecte al crecimiento económico y la gente pueda abrirse camino. «Los vietnamitas tienen el signo del dólar en los ojos», resume acertadamente alguien que no quiere ser identificado.

Dado que Vietnam es un Estado unipartidista, criticar al gobierno es muy delicado, y esto incluye incluso declaraciones aparentemente inocentes. En cuanto una conversación se vuelve demasiado política, se bloquea.

Lo mismo le ocurre a Trường, que enseña su pueblo natal y la tumba de sus padres. Al principio, se emociona mucho cuando habla de las oportunidades que le dieron sus padres al huir a Europa.

Al momento siguiente, pide que vuelva rápidamente al automóvil porque no quiere que le vean en un pueblo tan pequeño con un periodista europeo. «Nunca se sabe lo que piensan las autoridades», dice.

Al parecer, los comunistas que obligaron a esta familia a huir siguen vigilándolos o así lo sienten sus miembros.

Por último, como empresario europeo, no puede limitarse a copiar y pegar aquí su actitud occidental.

Como ejemplo, Steve Van Aelst se refiere a las puntas afiladas en un edificio. «Esos no encajan en la filosofía del Feng Shui», dice el arquitecto. «La suavidad y la poesía y la conexión emocional con un edificio son importantes aquí. Hay que conocer esas diferencias y sensibilidades y tenerlas en cuenta», remarca.

Pero la balanza general se inclina sin duda hacia el lado positivo para Aelst. «La complejidad de este país y las respuestas que podemos dar son satisfactorias. Aquí trabajamos en proyectos de los que podemos sentirnos realmente orgullosos», sentencia.