El crecimiento de la economía rusa en el 2º semestre 2023

Jacques Sapir

Cuando Rusia intervino en Donest y Luhansk, dos provincias ucranias reprimidas por Kiev, Bruno le Maire, ministro de Finanzas francés, anunció que Francia y la UE iban a “librar una guerra económica y financiera total a Rusia”, con el propósito de “provocar el hundimiento de la economía rusa”. Le Maire agregó: “pondremos a Rusia de rodillas”. Dimitri Medvedev, vice-presidente del Consejo de Seguridad ruso, respondió: “¡Poned atención a vuestro discurso, señores! No olvidéis que las guerras económicas en la historia de la humanidad se transformaron frecuentemente en guerras reales”. Le Maire intentó recular, pero el mal estaba hecho: en política la estupidez es mala consejera. He aquí la realidad económica de Rusia… al cabo de un año y medio de sanciones…

La reciente publicación de los resultados de la economía rusa para el 2º trimestre de 2023, que muestran un crecimiento del 4,9%, causó un gran revuelo. Las acusaciones de algunos de que los datos estadísticos habían sido “amañados”, parecen infundadas. En sus últimos informes, las principales instituciones internacionales, el Fondo Monetario Internacional y el Banco Mundial (BIRD), constatan un fuerte crecimiento de la economía rusa. Pero este crecimiento plantea una serie de interrogantes./cloudfront-eu-central-1.images.arcpublishing.com/prisa/D24KBGKQRXIMGAIDID4J52K3K4.jpg)

La primera es ¿Cómo ha resistido la economía rusa las sanciones impuestas desde finales de febrero de 2022?

Esta pregunta ha sido objeto de numerosos debates, a menudo con más propaganda que hechos. Hay que recordar que las sanciones aplicadas contra Rusia desde el inicio de las hostilidades en Ucrania han sido profundas y de gran alcance [1].

Se suman a las sanciones puestas en marcha tras los acontecimientos de 2014 [2].

Los meteorólogos, tanto occidentales como rusos, han elaborado predicciones a menudo catastróficas sobre el aspecto que tendrá la economía rusa a finales de 2022. Sin embargo, no ha ocurrido nada dramático.

Esta situación nos recuerda otro gran fracaso de las previsiones en 1998-1999, tras el crack financiero ruso.

En términos más generales, ¿Cómo encaja el choque de las sanciones de 2022 en la historia reciente de las crisis en Rusia desde 1998?

Esta pregunta también es importante para intentar comprender la resistencia de Rusia a las medidas de “guerra económica” aplicadas por los países occidentales.

Estas sanciones tuvieron un impacto, que fue y sigue siendo reconocido por las autoridades rusas. Pero la cuestión era -y sigue siendo- cuánto. Al final, para 2022, el crecimiento, que era del 3,5% en los dos meses anteriores a las sanciones, se convirtió en una recesión del -2,1%. Esto es ciertamente significativo, pero sigue siendo mucho menos de lo que se había previsto inicialmente, con cifras anunciadas del -8% al -10%.

Ev identemente, la economía rusa no se ha hundido, ni financiera ni económicamente, y hay mucho debate sobre el impacto real de las sanciones.

identemente, la economía rusa no se ha hundido, ni financiera ni económicamente, y hay mucho debate sobre el impacto real de las sanciones.

Además, la economía rusa parece haber recuperado un crecimiento bastante sólido a finales del primer semestre de 2023. Desde finales del primer trimestre de 2023, la industria rusa ha registrado excelentes resultados. Los volúmenes y niveles de producción han vuelto a los niveles anteriores a las sanciones. Es importante destacar que esto se aplica a todos los sectores, no sólo a los que tienen potencial militar.

Por otra parte, un estudio microeconómico muestra que el impacto de las sanciones aún no se ha borrado, aunque está siendo claramente absorbido. La industria rusa ha recuperado su eficacia, pero todavía no su eficiencia. En otras palabras, la economía y la industria han vuelto a los volúmenes de producción de principios de 2022, pero con una productividad laboral que ha caído.

Un balance general

El crecimiento de la industria y de la economía en general, que ya había sido fuerte en abril, se aceleró bruscamente en mayo y junio. En términos interanuales, se estima que el PIB (en el sentido de producción material) aumentó un 8,7% y, en sentido general (PIB), un 5,3% en junio, tras un 5,4% en mayo y un 3,3% en abril.

Las ventas al por menor aumentaron un 9,2%, y el desempleo bajó al 3,2% de la población activa. Los salarios reales habrían aumentado un 10%.

La producción industrial aumentó un 6,5% (un 13,1% en el sector manufacturero), la agricultura un 2,6% y la construcción un 9,1%. En estos dos sectores se produjo una relativa desaceleración en comparación con las excepcionales cifras de mayo.

¿Cómo explicar tales resultados, pero también la muy buena resistencia de la economía rusa a lo que es, y sigue siendo, el marco de sanciones más restrictivo jamás adoptado contra un país, aparte de los casos de guerra? De hecho, las medidas adoptadas contra Rusia pueden asimilarse a una guerra económica.

Parece que los iniciadores de las sanciones, Estados Unidos y los países de la Unión Europea, subestimaron tanto la resistencia de la economía rusa y su capacidad de transformación, como la capacidad de reacción del gobierno ruso.

Esta última fue significativa. El gobierno ruso ha hecho mucho para ayudar tanto a la población como a las empresas. Este nivel de ayuda no tiene precedentes desde hace más de una década. El Ministerio de Finanzas ha levantado su política restrictiva. Las empresas también han respondido bien. El aumento de la inversión en 2022 (+5,4%), a pesar de que la economía se estaba contrayendo, es el signo de esta combinación de ayuda pública y reacción empresarial. El optimismo empresarial es fuerte desde el otoño de 2022, y actualmente es elevado. Un hecho importante es que, desde principios de 2023, los beneficios del sector no petrolero y no gasista han crecido más deprisa que los del sector petrolero y gasista.

Esto ha provocado un aumento del empleo y una caída histórica de la tasa de paro, que actualmente se sitúa en el 3,2% de la población activa y podría descender por debajo del 3% a finales de año. De hecho, el número de personas que abandonan el país ha sido muy limitado.

Así pues, la producción industrial ha vuelto a su nivel máximo de diciembre de 2021, y la producción manufacturera de los 4 primeros meses del año ha aumentado un 4,8% con respecto a los resultados de 2022. Las previsiones para junio de 2023 indican un aumento del 7% al 8%. Hay que tener en cuenta el impacto de un importante efecto de base en la industria, ya que los datos de marzo a mayo de 2022 fueron malos. Sin embargo, los datos de abril a junio muestran que la producción industrial en volumen está muy por encima de su nivel de 2021. Se trata de un crecimiento absoluto.

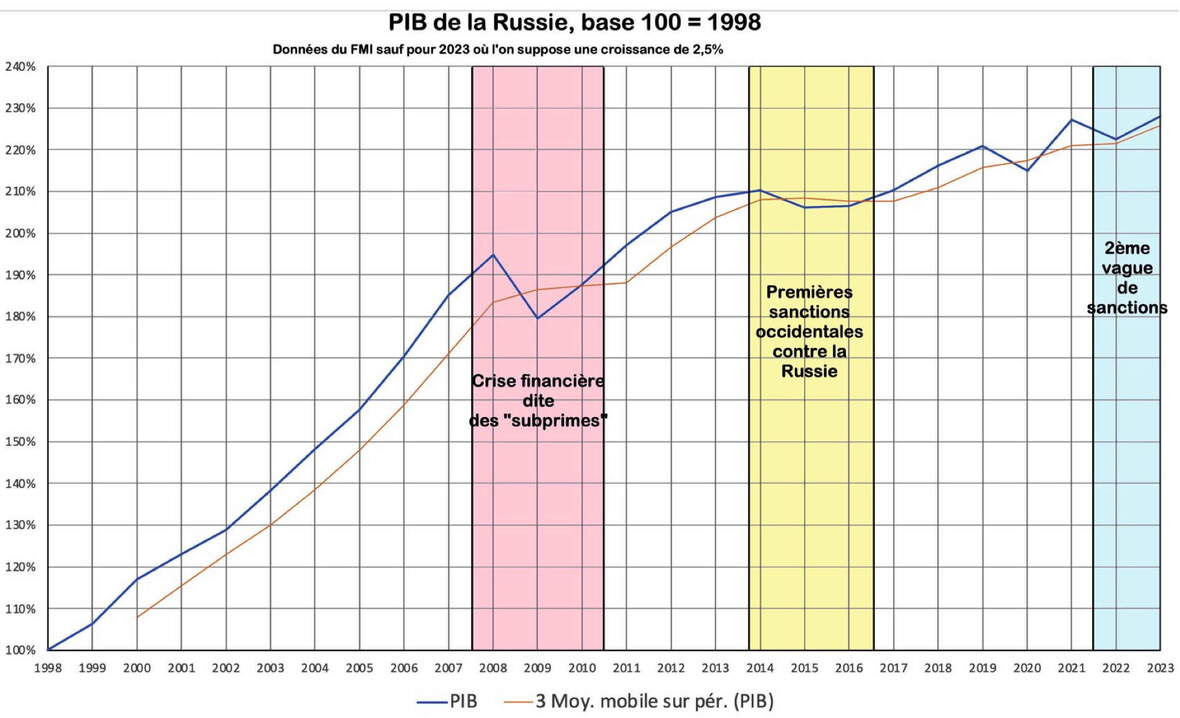

Resistencia particular a las crisis

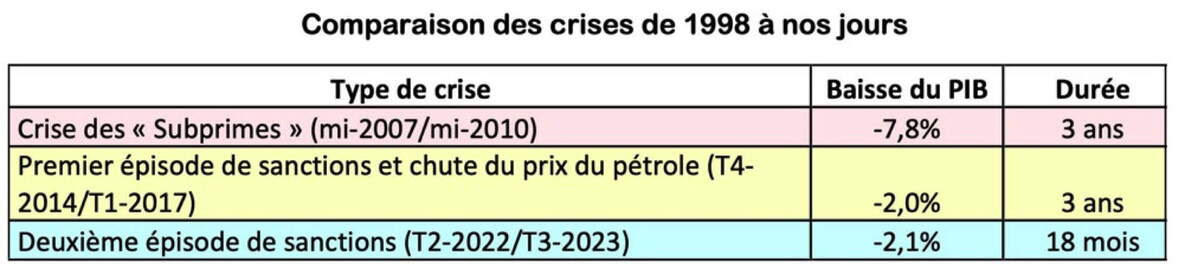

La primera observación se refiere a una comparación de la resistencia a las crisis de 2008-2010 (o la “crisis de las subprime”), al primer choque de sanciones (2014-2016), y luego al episodio actual de nuevas sanciones occidentales. Hemos excluido de esta comparación la crisis resultante de la pandemia del COVID-19, a pesar de que también puede asimilarse a un “choque exógeno” importante.

Podemos ver inmediatamente que el impacto de las tres crisis diferentes, tanto en términos de escala como de duración, tiende a disminuir. La comparación entre la “crisis de las subprime” y la crisis desencadenada por las primeras sanciones contra Rusia en 2014 (acompañadas de una importante crisis en el mercado del petróleo) es especialmente interesante. La crisis financiera de 2008-2010 cogió claramente por sorpresa a Rusia, a pesar de las advertencias de los economistas[3]. Alexey Koudrine, entonces ministro de Finanzas, no supo ver la amenaza que se cernía sobre Rusia a pesar de las numerosas advertencias del IPE-ASR (y las mías propias en febrero de 2008).

El Gobierno tardó cerca de un año en reaccionar ante la crisis. Las principales medidas de apoyo económico decididas en noviembre de 2008 no se aplicaron realmente hasta finales de 2009. Esto explica la duración de la crisis. La recuperación posterior, que había seguido la misma senda que antes de 2008, se ralentizó a partir de 2013. A finales de 2013, el BCR cambió su política y decidió fijar como objetivo una tasa de inflación (4%) sin tener en cuenta el tipo de cambio.

La segunda crisis estalló en 2014, tras los acontecimientos en Ucrania y la recuperación de Crimea por parte de Rusia. Los países occidentales (UE y EEUU) decidieron imponer sanciones y EEUU, con la ayuda de Arabia Saudí, organizó una caída del precio del petróleo a finales de 2014. Fue esencialmente la caída de los precios del petróleo lo que provocó una crisis en Rusia, con una caída del PIB del 2% en 2015. Cabe señalar que esta crisis fue de menor escala que la de 2008-2010. Rusia respondió a las sanciones con contrasanciones que afectan a la agricultura, lo que impulsará la producción agrícola rusa.

La caída del precio del petróleo provocó a su vez una crisis en el sector del petróleo de esquisto en Estados Unidos, y desde finales de 2015 los precios empezaron a subir bruscamente. Rusia, por su parte, reaccionó poniendo en marcha una política de sustitución de importaciones y reforzando su sector financiero. En enero de 2016 comenzó a funcionar un mercado de yuanes que cotiza en la bolsa de Moscú (MICEX, entonces MOEX).

La cooperación económica y política con China ha empezado a desarrollarse de forma muy significativa. Entre 2016 y 2019, el PIB de Rusia creció un 7%. La crisis COVID golpeó duramente a Rusia, pero por poco tiempo. La caída del PIB alcanzó el -2,7% en 2020 (que es baja en comparación con las cifras de Francia y Alemania) y a partir de 2021 el PIB empezó a subir de nuevo con un +5,7%[4].

sto demuestra que el segundo episodio de sanciones tendrá un impacto mucho menor que la crisis financiera de 2008-2010 y durará tanto como el primer episodio de sanciones. De hecho, este choque parece haber sido mucho mejor digerido que las dos crisis anteriores. Esta segunda oleada se ha digerido con un impacto similar sobre el PIB (-2,1%) y mucho más rápidamente, en contra de las previsiones de los propios economistas rusos[5].

¿Cuáles son las razones? Sin duda, la economía tenía que estar preparada para este tipo de choque político y económico, al menos a nivel gubernamental y administrativo. Además, el mantenimiento o la profundización de las relaciones con Asia ha contribuido a hacer muy ineficaces las sanciones, tanto para las exportaciones como para las importaciones.

También hay que añadir la cooperación con Arabia Saudí, que ha pasado de la fase implícita a la explícita, para controlar el precio del petróleo, lo que ha evitado que Rusia sufriera un shock del precio del petróleo, como ocurrió a finales de 2014 y principios de 2015. A estas causas externas hay que añadir una reacción espontánea de la economía rusa, que se adaptó rápidamente al nuevo contexto, y ayudas públicas (directas e indirectas) muy importantes.

Así pues, Rusia ha aprendido de las crisis anteriores (lo que puede apreciarse en las reacciones del Banco Central) y ha desarrollado gradualmente el equivalente de una política y una doctrina “anticrisis”. La economía rusa también ha madurado[6] y ha adquirido importantes reflejos de adaptación espontánea.

La economía rusa estaba preparada para el choque de la segunda oleada de sanciones, pero desde 2016 (e incluso antes) también se ha volcado hacia Asia. Esto ha contribuido a atenuar el impacto de las sanciones. No obstante, la reacción espontánea de la economía fue una sorpresa.

Análisis por ramas de la industria manufacturera [7]

Si la reacción general de la economía muestra una fuerte dinámica de crecimiento, ésta es particularmente notable en la industria manufacturera. Un punto importante aquí es que se caracteriza por un fuerte crecimiento en prácticamente todos los sectores.

Las industrias de consumo (alimentación, textil y muebles), que habían mostrado una notable resistencia a las sanciones, con excepción de la construcción de muebles tras la retirada de las empresas occidentales, experimentan ahora una fuerte aceleración. Esto desmiente la interpretación de que el crecimiento actual está impulsado esencialmente por las industrias militares. Lo mismo puede decirse de la fabricación de automóviles.

La sustitución de importaciones podría explicar esta tendencia, y en particular la fortísima recuperación de la construcción de muebles en los últimos meses, que también está vinculada a la absorción por capitales rusos de algunas empresas occidentales que trabajan en Rusia. En conjunto, podemos suponer que la sustitución de importaciones se ha desarrollado rápidamente en los bienes de consumo y que progresará hacia productos de mayor contenido tecnológico.

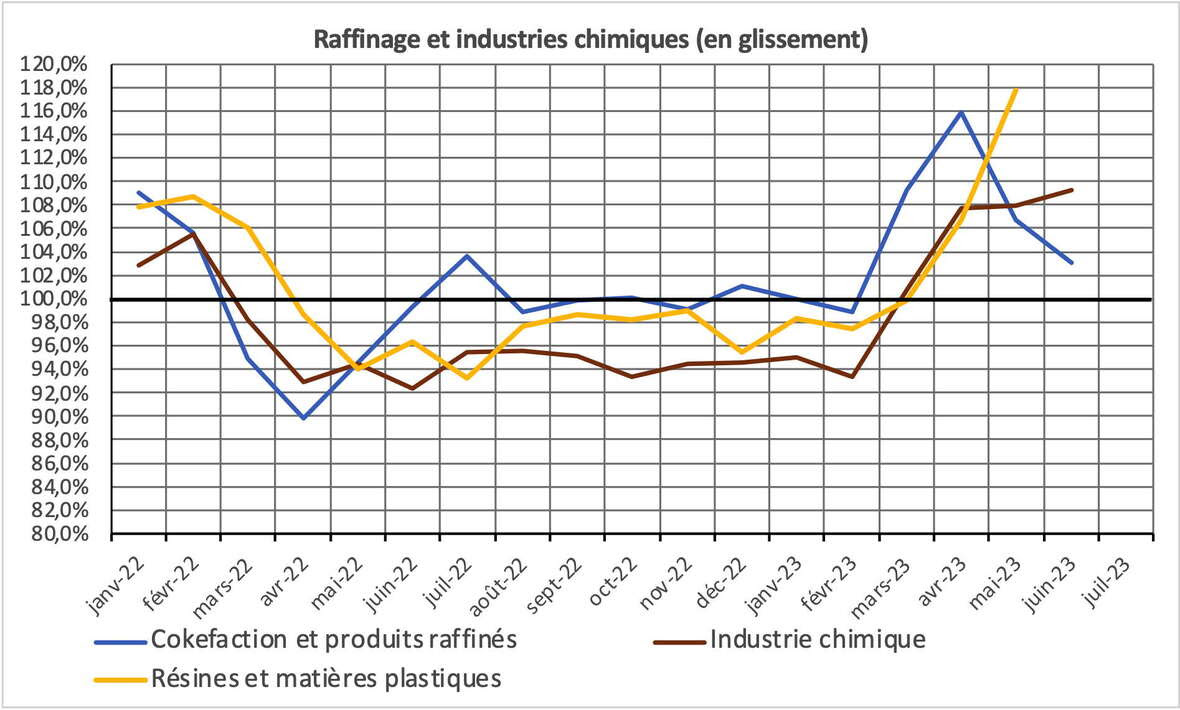

La química y el refinado, que habían registrado descensos del orden del -5% (lo que explica la caída de la contaminación observada por los satélites durante la segunda mitad de 2022[8]), parecen haber salido de la depresión desde el pasado mes de marzo. La tasa de beneficios de estos sectores fue especialmente elevada en 2022. Esto sugiere que estas industrias disponen de recursos financieros para financiar inversiones. La tendencia de crecimiento en este sector parece estar impulsada por las exportaciones de productos refinados, pero también por la demanda de fertilizantes, tanto a nivel nacional como para la exportación. La producción de medicamentos y materiales de uso médico ha vuelto a un buen nivel y se está beneficiando del apoyo público a la sustitución de importaciones.

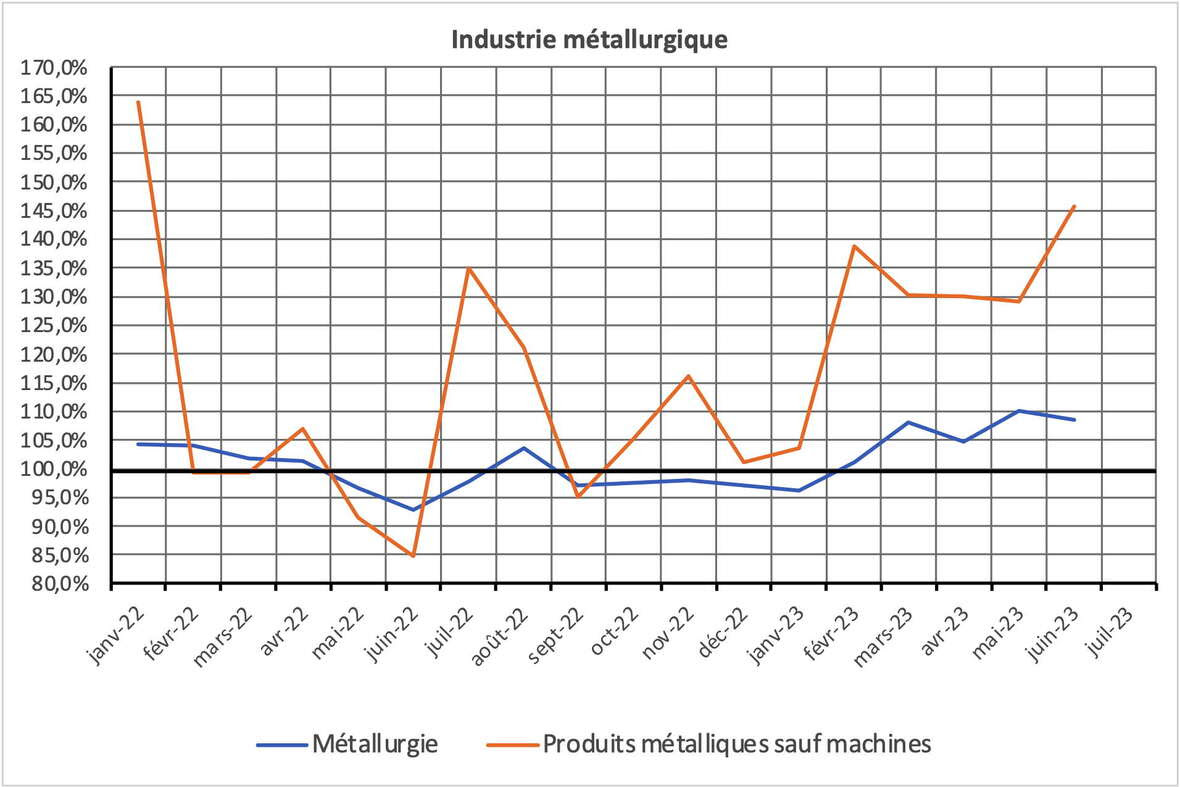

La metalurgia y los productos metálicos, un sector relativamente poco afectado por las sanciones en general, han alcanzado ahora tasas de crecimiento impresionantes, sobre todo en el caso de los productos metálicos (perfiles y productos laminados). Estos sectores también han sentido el impacto de la aceleración de la producción militar. Pero el crecimiento registrado en el sector de la construcción y las exportaciones de acero a China explican también, y con mayor seguridad, el crecimiento registrado.

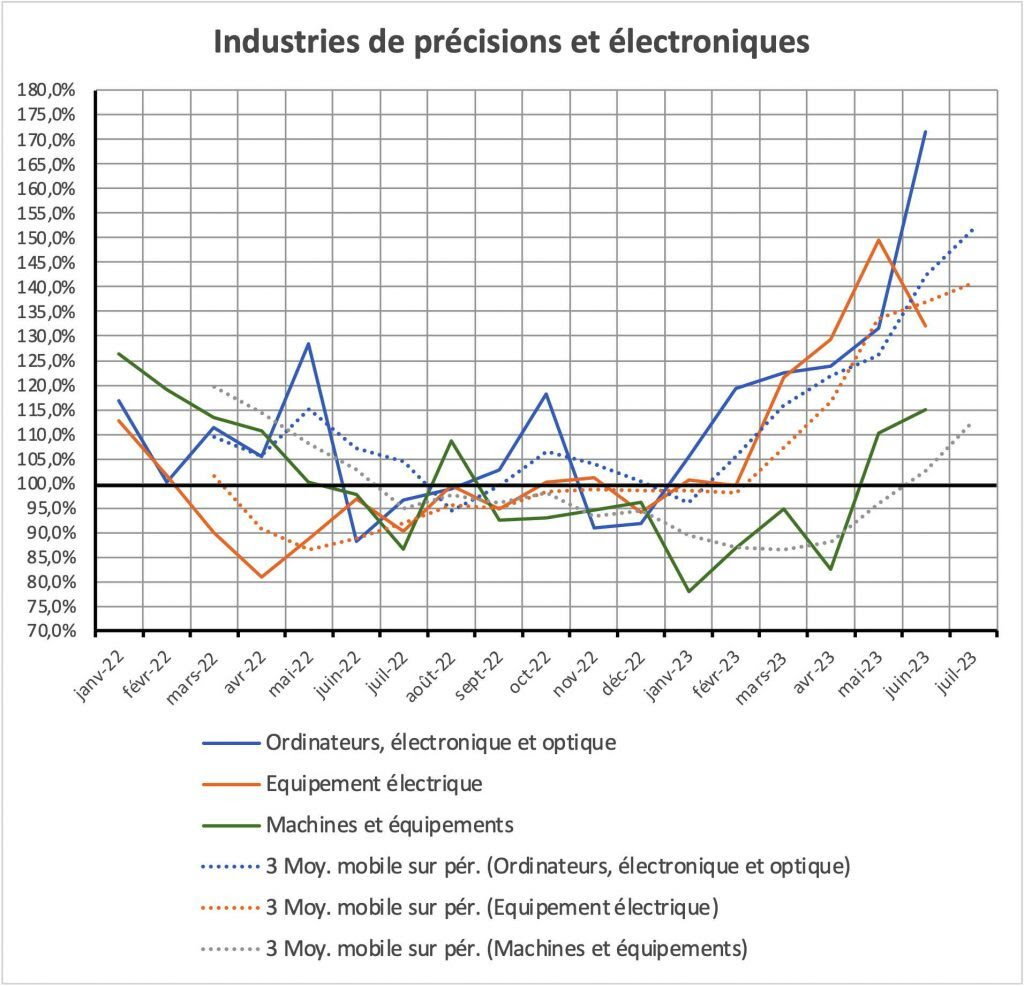

Si nos fijamos ahora en la producción que implica procesos complejos (electrónica, óptica, maquinaria y equipos), que debería haber soportado todo el impacto de las sanciones, no sólo vemos una buena resistencia en 2022, sino que la aceleración en 2023 es clara. Sin embargo, este sector incluye una serie de actividades con implicaciones militares. No sería sorprendente, por tanto, que estas actividades hubieran “tirado hacia arriba” de los resultados globales. No obstante, el aumento de la producción de electrónica y material eléctrico en los dos últimos meses ha sido de tal magnitud que los pedidos militares no pueden explicarlo todo. También hay que señalar que, lógicamente, la producción y los pedidos militares deberían haber aumentado fuertemente a partir de junio-julio de 2022. También en este ámbito, la sustitución de importaciones debe haber desempeñado un papel importante para explicar tal aumento de la producción. Esto es especialmente cierto en los sectores de la electrónica, la óptica y la fabricación de ordenadores.

En el sector de maquinaria y equipos, el impacto de las sanciones se retrasó, probablemente debido a la existencia de grandes existencias. Sin embargo, el repunte de mayo y junio de 2023 parece indicar que, también en este caso, se ha superado la crisis provocada por las sanciones occidentales.

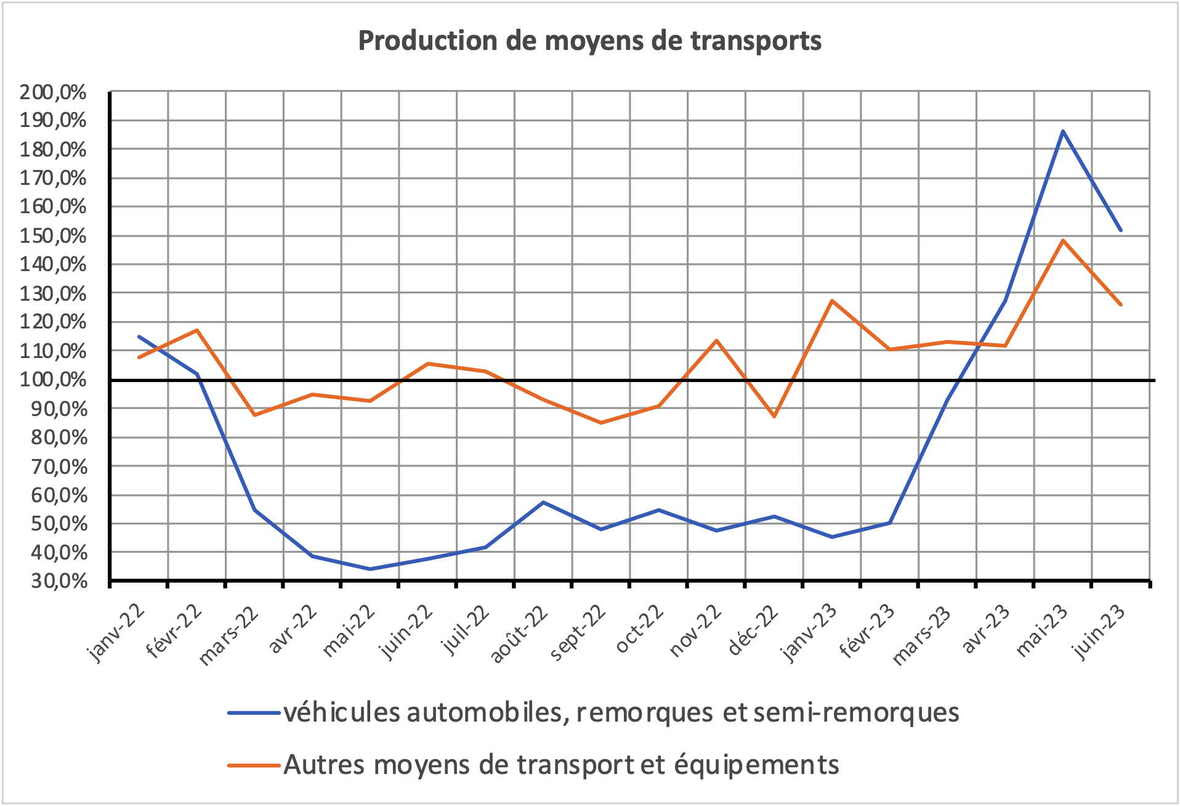

Por último, en material de transporte, se observa el gran impacto de las sanciones occidentales en la producción de automóviles (que fue mucho menos importante en el caso de los camiones). En este caso, se tardó un año en reequipar las líneas de producción en virtud de los acuerdos firmados con productores principalmente chinos. Los modelos producidos se cambiaron o modificaron ampliamente para aceptar nuevos componentes. La recuperación de este sector en abril (+30%) y mayo de 2023 (+87%) es, pues, espectacular.

¿Significa esto que la industria rusa se ha recuperado totalmente del impacto de las sanciones? Un análisis más detallado tiende a mostrar que, si bien el choque en términos de volumen se ha superado, el choque en términos de productividad no lo ha hecho.

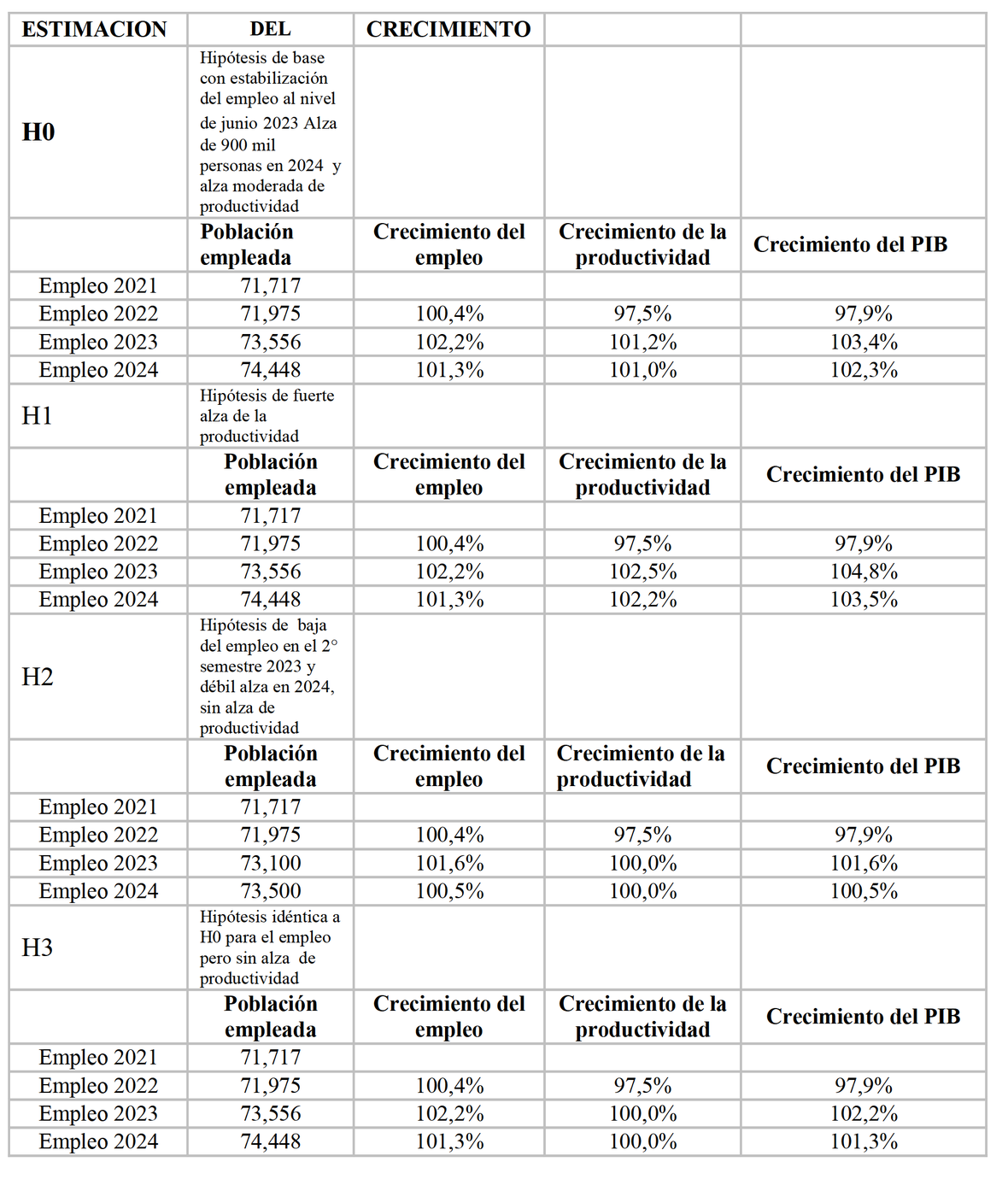

Evolución del empleo y de la productividad

La cuestión de la mano de obra disponible y de la mano de obra empleada en Rusia es quizá una de las claves para comprender la capacidad de la economía para resistir el choque de las sanciones occidentales.

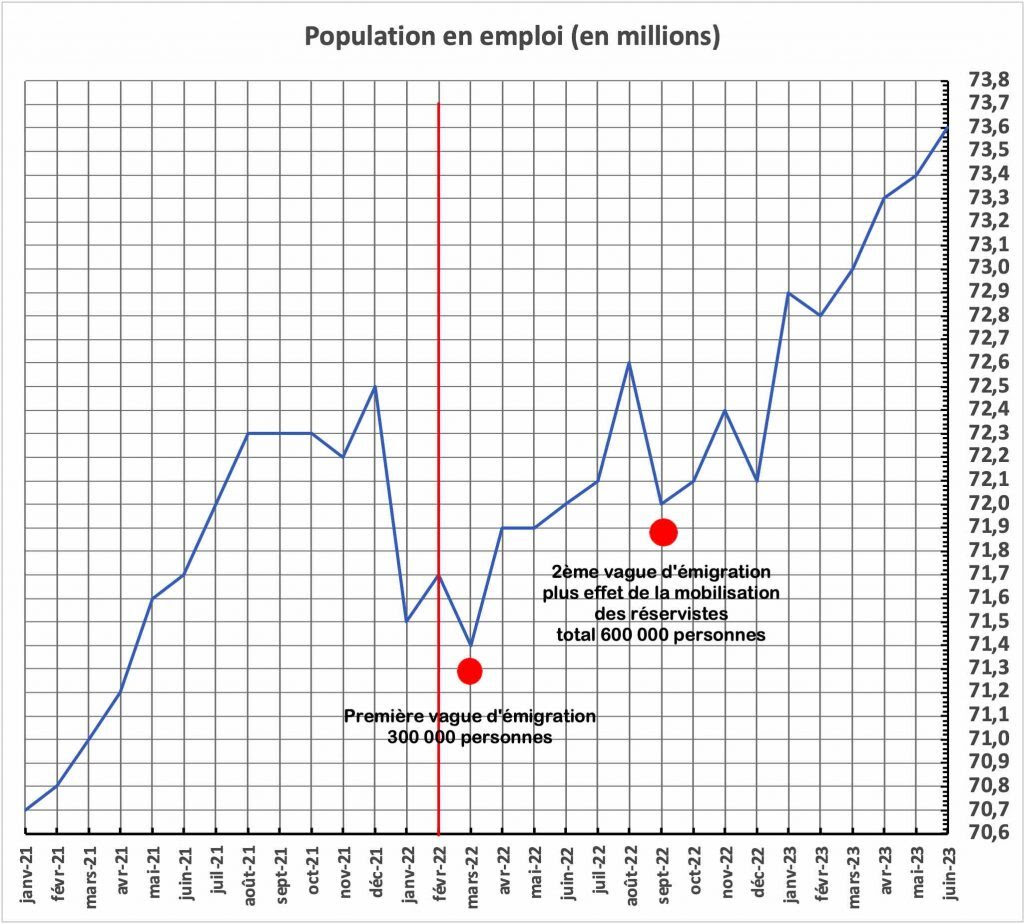

De hecho, como anunciaron los economistas del Institut de Prévision de l’Économie (IPE-ASR) en el seminario franco-ruso de julio de 2022, la economía rusa parece haber contratado masivamente tras las sanciones. Parece haber sustituido mano de obra por capital de menor calidad. Sin embargo, también hay que medir el impacto de los esfuerzos de movilización, así como la emigración de jóvenes trabajadores.

Esta última no parece haber superado las 500.000 personas, según los “choques” que se observan en la curva del empleo. La movilización de reservistas a finales de septiembre de 2022 afectó finalmente “sólo” a 300.000 personas.

Por otra parte, el movimiento de voluntarios y nuevas incorporaciones ascendió a unos 200.000 hombres en el primer semestre de 2023.

Así pues, estos distintos movimientos pueden seguirse en el gráfico 8. Cabe señalar aquí que se produjo una contracción significativa del empleo en enero de 2022, que hizo retroceder el empleo a su nivel de mayo de 2021, contracción que no fue acompañada de un aumento del desempleo.

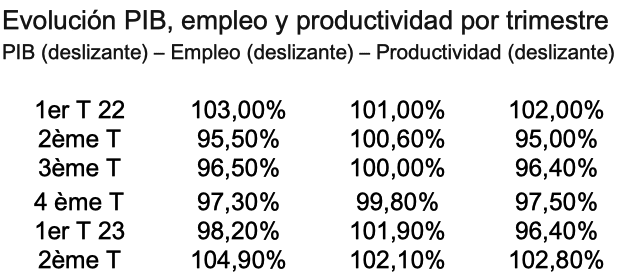

En conjunto, el empleo ha pasado de 71,7 millones de personas (a finales de febrero de 2022) a 73,6 millones (a finales de junio de 2023), lo que supone un aumento de 1,9 millones. En relación con la evolución del PIB, y dado que no disponemos de cifras fiables sobre las horas de trabajo mensuales, la evolución de la productividad es la siguiente:

Así pues, las sanciones occidentales provocaron una caída del 5% de la productividad aparente del trabajo en el 2º trimestre de 2022, lo que da una medida del choque que supusieron. Naturalmente, no toda la caída de la productividad puede atribuirse a las sanciones; la reorganización de las empresas para hacer frente a las nuevas condiciones también debe haber implicado una caída de la productividad.

En el 2º trimestre de 2023, la caída de la productividad sólo fue del -2,6%. Esta cifra sigue siendo significativa, pero indica que en un año la economía rusa ha recuperado aproximadamente la mitad del impacto inicial. La economía rusa parece haber superado el choque de las sanciones occidentales en términos de volumen, pero todavía no en términos de eficiencia.

Conclusión

La economía rusa se ha adaptado notablemente bien, y en poco tiempo, a la nueva situación creada por las medidas de “guerra económica” adoptadas por los países occidentales. Mientras que los economistas rusos habían pronosticado un ajuste en 3 a 5 años, y yo personalmente había sugerido un ajuste en 8-10 trimestres, el ajuste parece haberse producido en 5 a 6 semestres.

Este ajuste permitirá un crecimiento relativamente fuerte en 2023. Pero esta adaptación no es completa, como se desprende de las cifras de productividad. Se pueden hacer varias hipótesis, correspondientes a los efectos residuales de las sanciones.

La necesidad de modernización seguirá siendo elevada. La economía seguirá dependiendo del apoyo público durante otros 18 meses. La continuidad o no de la política pública de apoyo a la industria será un factor determinante de la dinámica económica de Rusia para 2023 y 2024. Más allá (2025 y después), serán los recursos laborales y el aumento de la productividad los que determinarán el crecimiento en Rusia.

Notas

Notas

[1] https://www.piie.com/blogs/

[2] See : https://www.europarl.europa.

[3] Sapir J., « Vozmozhnosti i Riski ‘Gavani Stabil’nosti’ » [Possibilités et risques d’un « havre de stabilité »] in Rossija v Global’noj Politike, n°2/2008, mars-avril,

http://www.globalaffairs.ru/

[4] Sapir J., « The Economic Shock of the Health Crisis in 2020: Comparing the Scale of Governments Support » in Studies on Russian Economic Development, Vol. 32, No. 6, 2021, pp. 579–592.

[5] Les collègues de l’IPE-ASR estimaient en mai 2022 que la baisse de la croissance serait de -7,8% (-2,1% en réalité) et qu’une croissance très faible durerait jusqu’en 2025. https://ecfor.ru/publication/

[6] https://ecfor.ru/publication/

[7] Sources: FSGS (ROSSTAT) Sotsial’no-Yekonomitcheskoe Polozhenie Rossii, n°5, 2023, p.26, 32, 60-61, 39-40, 41, 43, 45, 48-49, 51, 52-53, 54, 55-56, 57-58, 58-59, et Idem, Sotsial’no-Yekonomitcheskoe Polozhenie Rossii, n°6, 2023

[8] Rosen P., “Russia’s economy is suffering from industrial decline as satellites detect less pollution in the air”, May 5, 2023, Markets Insider, https://markets.

*Economista francés, enseñó en la Universidad París-Nanterre, antes de devenir Maestro de Conferencias, luego Director de Estudios en la EHESS (escuela de altos estudios en ciencias sociales), Director del Centro de Estudios de las Modas de Industrialización (CEMI-EHESS) y responsable de formación doctoral. Fue elegido miembro (extranjero) de la Academia de Ciencias de Rusia en octubre 2016.