Panorama Económico Latinoamericano- Del 23 al 30 de agosto de 2023

La minería salvó la economía peruana en el primer semestre

La economía peruana tuvo una primera mitad del año muy golpeada por los conflictos sociales y los problemas climatológicos. El sector pesquero fue el que registró el mayor retroceso, con un descenso de 31.65%, seguido por la construcción. Esta situación llevó a que entre enero y junio se registrara una caída de 0.45%, según datos del Instituto Nacional de Estadística e Informática (INEI).

Vista por trimestres, la información reveló que mientras en los primeros tres meses del año se registró un retroceso de 0.41%, en los tres siguientes la contracción fue de 0.50%.

Seis sectores productivos registraron resultados negativos durante el primer semestre, siendo pesca el de mayor caída con 36.65%. El descenso de este rubro fue consecuencia de la menor extracción de especies para consumo humano indirecto y directo.

También tuvieron cifras en rojo construcción (-8.97%), telecomunicaciones (-8.09%), financiero y seguros (-7.71%), manufactura (-6.09%), y agropecuario (-3.37%).

La otra cara de la moneda fue minería e hidrocarburos. Este sector, que creció 9.78% en la primera mitad del año, fue el que contribuyó a que la economía no cayera en un abismo entre enero y junio de 2023.

El buen desempeño de este rubro responde principalmente al mayor volumen de producción de algunos metales como es el caso del cobre, zinc, hierro y molibdeno. Cabe indicar que la operación de Quellevaco es uno de los factores que ayuda al buen momento minero.

Al respecto, el profesor de la Universidad del Pacífico (UP) Carlos Parodi, destacó el buen desempeño del sector y resaltó que sin su aporte, la caída económica habría sido mayor.“El primer semestre, más allá de discusiones y debates, hemos tenido una recesión, el Producto Bruto Interno (PBI) ha caído 0.45%, comparado con el igual semestre del año anterior, y eso pudo ser peor si es que (el sector) minería no hubiese crecido. Gracias al crecimiento de la minería es que el PBI no cayó más”, aseguró.

Del mismo modo, señaló que el resultado de la primera mitad del año “es grave” porque si se presenta un fenómeno de El Niño un poco más fuerte de lo esperado podría generar una caída económica “a lo largo del año”.

Las expectativas

Por su parte, el ministro de Economía y Finanzas, Alex Contreras, afirmó que para el tercer y cuarto trimestre se esperaría un crecimiento económico. “Como balance del primer semestre hay una contracción de 0.5%, que se va a más que compensar en el segundo semestre”, resaltó.

Al igual que Carlos Parodi, resaltó que “tenemos un sector minero resiliente”. No obstante, dijo que el gran reto que hay es impulsar las expectativas empresariales a tres meses. Hay que tomar en cuenta que la mayoría de las expectativas aún se encuentran en tramo pesimista.

Una de las preocupaciones que tiene ahora el MEF es la llegada de un Niño Costero fuerte para 2024, por lo que el ministro señaló que “prácticamente todas las semanas” se están aprobando medidas para mitigar riesgos.

Ante esta situación, anunció que van a incrementar el programa Impulso Myperú de S/3,000 millones a S/4,000 millones. “Este programa a la fecha ya está beneficiando a más de 211,000 mypes con créditos a tasas promedios del 13%”, agregó y precisó que el 28% del monto está yendo a Puno, el 17% a Lima y el 8% a Piura.

Además, este mes enviarán al Congreso el proyecto de crédito suplementario por S/3,000 millones con el objetivo de impulsar y fortalecer el sector Salud, “luchar con la inseguridad ciudadana y otras medidas de reactivación”.

Parodi señaló que más allá de la recuperación del segundo semestre, si la economía no avanza al menos 4% no se podrá generar empleo ni reducir pobreza. Además, precisó que es necesario impulsar la inversión tanto pública como privada. También dijo que las medidas anunciadas por el ministro Alex Contreras “aún no se han puesto en marcha”.

Ecuador: Los bajos precios del maíz y la economía de los agricultores

Arq. Juan Stalin Saltos Pico

En la presente etapa la realidad del cultivo del maíz en el Ecuador esta sintetizada en el significativo rol que cumple en seguridad alimentaria de la población.

En este marco el maíz amarillo duro, está destinado en un 80% a la producción de alimento balanceado, se produce mayoritariamente en la región litoral y es el primer cultivo transitorio en importancia en relación con la superficie sembrada (300.000 ha).

La producción y rendimiento ha tenido un crecimiento sostenido en los últimos 20 años, lo cual se debe al uso de semilla certificada (híbrida) y a las tecnologías de manejo que las compañías privadas, el Ministerio de Agricultura y Ganadería y el INIAP han transferido a los productores asesoría y asistencia técnica, (en el 2018 se observó un rendimiento promedio de 3,6 t/ ha. En la costa, el INIAP continúa con el desarrollo de semillas mejoradas y está próximo a liberar un híbrido de grano amarillo duro con un rendimiento promedio de 8,5 t/ha, una variedad de maíz blanco QPM (quality proteín maize) para consumo en fresco (con un rendimiento de 40.000 choclos comerciales/ha) y un híbrido forrajero que produce 12,5 t/ha de materia seca.

Según datos del 2020, para ese año, se sembró́ una superficie de 927 537 ha. de cultivos transitorios, de los cuales el 46% fue sembrado con maíz, con una superficie de 430 606 ha. De esta superficie, el 85% corresponde a la superficie sembrada de maíz duro en seco y en choclo con 364 674 ha. y apenas el 15% fue destinado para la superficie sembrada de maíz suave en choclo y seco con 65 932 ha. Con la responsabilidad de garantizar parámetros óptimos de calidad.

En la presente temporada el precio del maíz ha sufrido una baja en su precio comercial productos de algunas condicionantes como la presencia de precipitaciones, preámbulo de un fenómeno del niño diagnosticado lo que ha provocado la presencia de humedad en el grano convirtiéndose en una variable en la fórmula del peso, con reducción en el precio del quintal de maíz en precios reduciendo los ingresos por las ventas a los agricultores.

Ésto sumado a las malas condiciones de las vías de acceso desde los lugares de producción hasta los centros de acopio, falta de créditos blandos de parte de las entidades financieras públicas y privadas lo que provoca una debacle en las economías de las familias de los agricultores , y si un estado que tenga políticas públicas claras para este sector las condiciones de mejoramiento de sus condiciones de vida se ven truncadas por el no respeto al precio oficial y por no tener una línea oficial que permita precautelar los interese de las mayorías.

Devaluación, ajuste y suba de tasas, el gobierno aplicó medidas que pide la derecha

Cladio Della Croce

El gobierno de Alberto Fernández y su ministro de Economía Sergio Massa se anticipó el lunes a la apertura del mercado devaluando el peso en 20 por ciento y subiendo las tasas de interés al 118 por ciento… con respaldo del Fondo Monetario Internacional (FMI).

Lo que queda en evidencia es que Massa, el ministro-candidato oficialista, escondió parte de sus planes ajustadores para aplicar después de las elecciones primarias del domingo último, en las que, además, cosechó un gran fracaso. Ahora, la suba del tipo de cambio oficial y las presiones cambiarias recalentarán los precios y las consecuencias recaerán sobre las mayorías populares.

Lo que es difícil saber es si, la decisión de una fuerte devaluación, fue consecuencia del resultado electoral o si ya estaba en carpeta del gobierno avanzar en una actualización más agresiva del tipo de cambio, tal como exige el FMI, de cuyo directorio se espera la confirmación del desembolso de 7.500 millones de dólares.

La resolución del Banco Central (BCRA) de modificar la política de miniajustes diarios del tipo de cambio mayorista, se sustituyó por una devaluación de una vez del 21,6 por ciento en la cotización oficial del dólar, esperando que la nueva cotización permanezca fija hasta octubre. El dólar maginal, el blue, se disparó un 13%, desde los 605 pesos del cierre del viernes a más de 690.

Asimismo, para mantener la atracción por el ahorro en moneda local y evitar una demanda adicional sobre la divisa extranjera, el BCRA La autoridad monetaria subió la tasa de interés de los depósitos a plazo fijo en el sistema bancario de 97 al 118 por ciento anual, que regirá para las colocaciones de hasta 30 millones de pesos a un plazo mínimo de 30 días, pretendiendo.

El texto difundido por el BCRA asegura que la suba de los tipos de interés se realiza “a los efectos de anclar las expectativas cambiarias y minimizar el grado de traslado a precios, propender hacia retornos reales positivos sobre las inversiones en moneda local y favorecer la acumulación de reservas internacionales”.

¿Sincericidio poselectoral? Lo cierto es que la economía llegó a las PASO con alta inflación, más pobreza, reservas escasas en el Banco Central y una desaceleración de la actividad económica y para colmo de males el resultado electoral agrega mayor inestabilidad por el rumbo económico.

El ministro- candidato encargado de negociar con el FMI salió debilitado y los candidatos más votados, el “libertario” Javier Milei y la derechista Patricia Bullrich, incluyen entre sus propuestas una dolarización y una salida rápida del cepo cambiario respectivamente, medidas que significan una fuerte suba del tipo de cambio oficial, que impactará en los precios y destrozará los salarios.

Milei propone la total libertad de las grandes empresas para explotar fuerza de trabajo asalariada que incluye contrarreformas laborales y privatizaciones y reivindica a Domingo Cavallo, el padre de la convertibilidad que estalló en 2001 en una de las peores crisis económicas en la historia argentina. Su propuesta de dolarización de la economía -con la debilidad de las reservas- puede implicar una fuerte devaluación, que pulverizaría los salarios.

Si Milei insiste con la dolarización puede darse un escenario de “profecía autocumplida” donde el precio del dólar termina aumentando más porque todos actúan esperando que suba ante una eventual devaluación para dolarizar, lo que sube la demanda del billete verde y así su cotización, y lo que empuja a los ahorristas a deshacerse de sus tenencias y depósitos en pesos.

La coalición neoliberal Juntos por el Cambio también tiene un proyecto de libertad absoluta del capital. La promesa de la lluvia de inversiones gracias a la liberalización del movimiento de capitales durante su gobierno derivó en un récord de fuga de capitales a guaridas fiscales, en mayor parte financiadas con deuda externa que hoy ahoga a las mayorías trabajadoras en la miseria.

El pulgar arriba del FMI

Tras conocerse las medidas y como si fuera una respuesta previamente coordinada, el Fondo Monetario Internacional emitió un comunicado por el cual anuncia que el 23 de agosto su Directorio se reunirá “para aprobar los desembolsos acordados” -de 7.500 millones de dólares-, con los que el gobierno espera cubrir los pagos de junio y julio que el gobierno canceló con DEG (la moneda del organismo internacional), yuanes, los préstamos del Banco de Desarrollo de América Latina (CAF) y de Qatar.

Trascendió que el FMI dará luz verde a la transferencia de 10.750 millones de dólares, unos 3.250 millones más de los que previamente se había anunciado, aunque no llegaría el total antes de fin de mes. Unos 7.500 a 8.000 millones vendrían en este primer desembolso, pero ya quedaría autorizado los de los dos meses siguientes.

El equipo económico recibió el comunicado del FMI como una señal de alivio, considerando además que el compromiso de desembolsos hasta fines de octubre, despejan del horizonte el riesgo de default.

Pese a todo ese paquete de anuncios y el guiño recibido desde Washington, el golpe de escena que significó el resultado de las PASO terminó reflejándose en un violento salto en el precio del dólar blue o marginal, que de 605 pesos se disparó a más de 690, y en la cotización de los bonos de la deuda y las acciones de empresas argentinas que cotizan en el exterior, con caídas que oscilaron entre el 10 y el 14 por ciento.

Lo que se preguntan los analistas económicos de la City es si el FMI aprobará el acuerdo luego de los resultados electorales -donde el oficialismo salió tercero- o si querrá incorporar a la mesa de negociación a los grupos de Bullrich o Milei para anticiparse a una posible transición.

Los “mercados” -un eufemismo para denominar a fondos de inversión, bancos, empresas, a capitalistas, en general, y al capital financiero- se anticipan a los planes de una mayor devaluación y siguieron las presiones cambiarias. El dólar blue subió a $685 (+13%), las acciones de empresas argentinas en Wall Street abrieron la jornada del lunes con caídas de 15%, y los bonos cedieron hasta 10%. No se puede descartar que sigan las turbulencias financieras.

Se estima que la inflación alcanzará dos dígitos en agosto y en septiembre por efecto de la devaluación. La devaluación genera beneficios extraordinarios para unos pocos y significa una transferencia de ingresos hacia el gran capital. Entre los principales ganadores están los bancos, fondos de inversión, las grandes empresas que fugan dólares. También los exportadores (los sojeros, la minería, el campo) y el gran empresariado se benefician con la devaluación del salario.

Tras la devaluación del lunes, el salario mínimo, vital y móvil rinde un 18% menos.

Con la devaluación y la suba de tasas de interés, que lleva el rendimiento mensual de los depósitos a plazo fijo al 9,83 por ciento mensual, y el rendimiento efectivo anual por arriba del 200 por ciento, este mes el gobierno podrá cumplir con el compromiso exigido por el FMI de mantener la tasa de devaluación por encima de la inflación, y a su vez la tasa de interés por encima de la devaluación, señala Raúl Dellatorre.

Desde la visión monetarista, de ese modo se alientan las exportaciones y se desalienta la fuga de divisas, lo que en la práctica parecería lejos de cumplirse, con más contraindicaciones que beneficios, añade.

*Economista y docente argentino, investigador asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

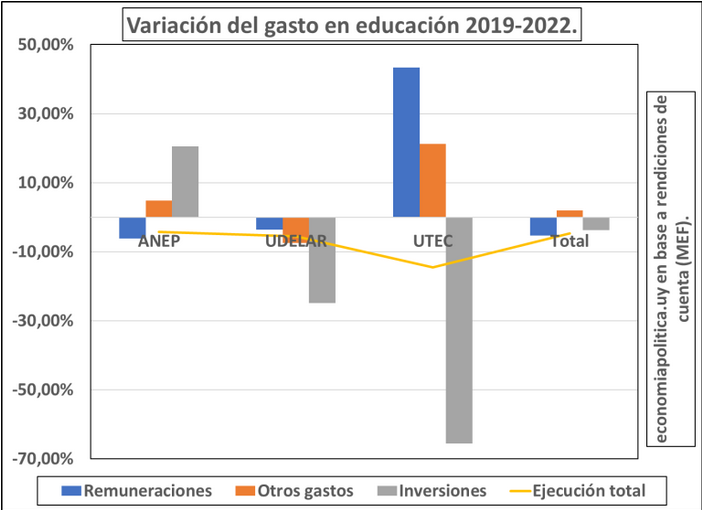

El gasto educativo en el período de ajuste

En este artículo mostramos una aproximación al gasto en educación a partir del presupuesto ejecutado por la Administración Nacional de Educación Pública (ANEP), Universidad de la República (Udelar) y Universidad Tecnológica (UTEC).

Estos datos provienen de las rendiciones de cuentas 2022 y 2019 a los efectos de comparar la asignación y ejecución presupuestal en política educativa considerando estas tres instituciones en lo que va del período del gobierno multicolor del Presidente Lacalle Pou. Al tomar los datos de las rendiciones de cuentas de cada año observamos lo efectivamente ejecutado, es decir, el gasto efectivo por cada institución y en cada rubro.

Por lo tanto, si se considerara el gasto en educación como el ejecutado por estas tres instituciones, se observa que la distribución total entre ellas apenas sufrió variaciones. Mientras en 2019 el gasto en ANEP era del 79% del total, en 2022 fue de 79,4%; la Udelar pasó de 19,6% a 19,4% y UTEC de 1,3% a 1,2%.

El gráfico 1 muestra, según cada una de las instituciones, la ejecución total según gastos en funcionamiento e inversiones. El gasto en funcionamiento incluye remuneraciones y otros gastos que se muestran de forma desagregada.

Con relación a 2019, se observa que en 2022 las inversiones totales en las tres principales instituciones educativas cayeron -3,7%, donde las más afectadas fueron Udelar (-25%) y UTEC (-66%) ya que en ANEP se muestra un incremento del 20,5%.

Respecto al gasto en remuneraciones, las mismas cayeron en total en -5,4%, donde las más afectadas fueron ANEP (-6,1%) y Udelar (-3,6%). Mientras tanto, el gasto de remuneraciones en la UTEC incrementó en 43% en 2022, respecto a 2019.

En resumen, a partir de las rendiciones de cuentas que muestran la ejecución presupuestal a acorde a la asignación realizada por los gobiernos, entre 2019 y 2022, se observa un claro deterioro entorno al gasto educativo, coherente con el ajuste fiscal de este período de gobierno. Adicionalmente, si se compara el nivel de gasto destinado a estas instituciones sobre el Producto Interno Bruto (PIB), mientras en 2019 la relación del gasto era del 4,1%, en 2022 fue del 3,8% del PIB.

(*) EconomiaPolitica.uy es un Programa de asesoramiento, investigación y formación en Economía Politica, dirigido por el Mag. Hector Tajam.

Cuatro “zonas económicas especiales” para el desarrollo pospetrolero

El presidente venezolano, Nicolás Maduro, anunció la puesta en marcha de cuatro “zonas económicas especiales” (ZEE) en diferentes regiones del país, con el objetivo de diversificar la economía y atraer inversiones nacionales e internacionales.

Las ZEE son áreas delimitadas que ofrecen incentivos fiscales, aduaneros y regulatorios para fomentar el desarrollo de sectores estratégicos, como el turismo, la pesca, la industria y la tecnología.

Maduro firmó los decretos de activación de las ZEE durante un acto transmitido por el canal estatal VTV, al que asistieron empresarios privados y diplomáticos. El mandatario aseguró que estas zonas permitirán “integrar, perfectamente, las potencialidades económicas, productivas, tecnológicas de las distintas regiones del país, con nuevas fuentes de inversión nacionales (…) e internacionales”.

“Estoy seguro (de que esto) nos va a permitir (…) seguir avanzando, con mucho empeño, con mucha perseverancia, en la construcción de un nuevo modelo económico que permita integrar, perfectamente, las potencialidades económicas, productivas, tecnológicas de las distintas regiones del país, con nuevas fuentes de inversión nacionales (…) e internacionales”, dijo Maduro.

Las ZEE se basan en la Ley Orgánica de las Zonas Económicas Especiales, aprobada por la Asamblea Nacional (AN) en junio del año pasado y promulgada en julio de 2022. Maduro consideró que esta ley es un “instrumento de primer orden” para “avanzar en un ensayo” que ha sido “exitoso en muchos lugares del mundo”.

Las cuatro zonas

Una de las ZEE es la isla La Tortuga, donde se desarrollará “uno de los proyectos (turísticos) más importantes” en el Caribe, “elaborado” por “una empresa italiana”, destacó Maduro.

Otra zona es la Península de Paraguaná, el punto más septentrional del territorio continental venezolano, ubicado en el estado Falcón, frente al mar Caribe. Allí se impulsarán actividades relacionadas con el turismo, la pesca y la industria.

La tercera zona es el estado costero La Guaira, donde se potenciarán sectores como el turismo, la pesca y la industria.

La cuarta zona es una “zona económica especial militar” en el estado Aragua para el “desarrollo de toda la potencialidad científica, tecnológica e industrial” de la Fuerza Armada Nacional Bolivariana (Fanb).

Los incentivos

La vicepresidenta Ejecutiva, Delcy Rodríguez, explicó que la Ley de las ZEE establece una serie de incentivos para los inversionistas que participen en estas zonas. Entre ellos se encuentran:

- La reducción del 50% de los servicios portuarios y aduaneros para la exportación.

- El reintegro del Impuesto Sobre la Renta (Islr), que puede alcanzar, en los primeros seis años, hasta un 100%, dependiendo de la actividad exportadora.

Rodríguez indicó que estas medidas buscan generar empleo y riqueza para el país. Asimismo, invitó a los empresarios privados a sumarse a este proyecto y a aprovechar las oportunidades que ofrecen las ZEE.

Cuba incentiva pagos digitales en incierto contexto económico

Cuba inició un proceso para aumentar los canales electrónicos en las operaciones bancarias y financieras, pero existen interrogantes sobre su inmediato impacto social debido a la deficiente infraestructura, escasez de divisas y riesgo de mayor desabastecimiento y mercado informal.

La denominada “bancarización” busca que todos los pagos de servicios, productos y demás operaciones comerciales y financieras se efectúen, preferiblemente, mediante instrumentos de pago y canales electrónicos, en lugar de utilizar dinero en efectivo.

Así pauta la resolución No. 111 del Banco Central de Cuba (BCC), publicada el 2 de agosto, a tono con tendencias globales donde la digitalización y uso de teléfonos inteligentes incentivan el comercio electrónico y las billeteras digitales, mientras más personas usan tarjetas de débito o de crédito para compras o pedidos en línea.

Autoridades bancarias insisten en que el pago electrónico aporta seguridad, eficiencia y ahorro, transparencia, inmediatez y capacidad de pago.

“Hay que reconocer que la bancarización anunciada es positiva en teoría. Pero sucede que en la economía las medidas deben estar alineadas para que cumplan su rol”, afirmó en diálogo con IPS el economista cubano Omar Everleny Pérez Villanueva.

En este país insular caribeño, pese a la expansión del acceso a internet en los últimos años, persiste una conectividad deficiente, cortes eléctricos y se verifican largas filas para acceder a entidades bancarias donde muchas veces la falta de personal dilata los tiempos de gestión.

“Las cadenas de tiendas en divisas tienen problemas con los TPV (Terminal de Punto de Venta), porque se cae el sistema o las redes, o hay falta de electricidad. No creo que se pueda garantizar que con el resto de los actores de la economía la cosa será distinta, es difícil de creer”, razonó Pérez Villanueva.

Contexto

Modernizar la banca, aumentar la fiscalización de las operaciones financieras y evitar la subdeclaración en el pago de impuestos, parecen ser algunos de los objetivos de la medida.

Ocurre en un momento de sostenido incremento del precio del dólar y el euro en el mercado informal, en paralelo a la depreciación del peso cubano (CUP) lo cual, a juicio de algunos expertos, debe contenerse para evitar que sea leído como un fracaso en materia de política macroeconómica.

En los últimos meses aumentaron las dificultades de la ciudadanía para extraer efectivo a través de cajeros automáticos, incluidos la intermitencia en la disponibilidad, límites para su extracción y presencia de billetes de baja denominación.

Además de una inflación que parece no encontrar un techo, persiste un abultado déficit fiscal.

Junto con la insuficiente producción de alimentos y de las industrias nacionales escalan los precios que contraen cada vez más el poder adquisitivo de asalariados y pensionados.

El salario medio mensual en Cuba equivale a unos 17,60 dólares, el salario mínimo nueve dólares y las pensiones mínimas 6,5 dólares, teniendo en cuenta la actual tasa del mercado informal.

Siguen mermadas las principales fuentes de ingresos en divisas; mientras el embargo estadounidense y su política de sanciones añaden obstáculos para la compra de alimentos, combustibles y otros insumos e impiden el acceso a préstamos de organismos financieros internacionales.

El BCC apuntó como causas de la medida, además del incremento del uso de efectivo en las transacciones económicas y financieras, “los elevados costos asociados a su emisión, transportación, procesamiento y almacenaje, así como la demanda creciente en el número de cajeros automáticos para la extracción”.

“Me pregunto si no era también factible introducir billetes de más alta denominación, para que a las mipymes (micro, pequeñas y medianas empresas) les resultara más fácil tener el efectivo resultado de sus ventas”, analizó Pérez Villanueva.

Algunos economistas sugirieron imprimir billetes de 5000 y 10 000 CUP para facilitar las operaciones. Actualmente, el billete de más alta denominación es de 1000 CUP, unos 4,25 dólares.

La resolución del BCC pauta que las operaciones de cobros y pagos de los diferentes actores económicos que superen la cifra de 5000 CUP deben efectuarse sin utilizar el efectivo.

Autoridades del sector reconocen que, sin embargo, no están dadas todas las condiciones de infraestructura en las sucursales bancarias para implementar la norma.

En 100 de los 168 municipios cubanos –casi 60 %- no existen cajeros automáticos, al tiempo que un número significativo de los equipos permanecen fuera de servicio por falta de piezas de repuesto.

Puntualizan que el proceso avanzará acorde con las condiciones económicas y tecnológicas que se creen en cada localidad, mientras insisten en que el efectivo seguirá utilizándose.

También señalan como un pendiente la mayor educación financiera de la ciudadanía y de entes estatales, privados, cooperativos y de asociaciones, que dispondrán de hasta seis meses para la paulatina incorporación a esta modalidad.

Más pagos digitales

En Cuba ha crecido el acceso a los canales y medios electrónicos de pago, mediante aplicaciones digitales, código QR y tarjetas magnéticas.

“Desde hace par de años pago el agua, electricidad, gas manufacturado y teléfono a través de la aplicación informática Transfermóvil. No tengo que salir de casa y es relativamente rápido y sencillo”, refirió a IPS la profesora Zeyda Carbonell, residente en La Habana.

Estadísticas muestran que en este país caribeño de 11 millones de habitantes operan más de 15 millones de tarjetas y por medios electrónicos transitaron el pasado año 200 millones de operaciones bancarias.

Algunas alertas se refieren a personas sin la posibilidad de acceder a dispositivos adecuados para efectuar pagos u otros servicios electrónicos, debido a sus ínfimos ingresos. Los precios de los equipos terminales por lo general sobrepasan los 150 dólares.

A ello se suma el acelerado envejecimiento demográfico y 22,3 % de la población de la isla con 60 años y más, grupo en el cual no pocas personas encuentran barreras y se resisten al uso de las tecnologías informáticas.

No obstante, sobre la ampliación de los canales digitales de pago, las principales preocupaciones ciudadanas y de especialistas se centran en las consecuencias sobre las ofertas de bienes por parte de mipymes, unas 8300 en todo el país, en su mayoría privadas.

Un porcentaje significativo de estas empresas son señaladas por importar productos finales, sin valor agregado. Pese a numerosas críticas comercializan insumos deficitarios, en algunos casos con mejores precios que los establecimientos estatales, y han aliviado la escasez de productos como aceite, carne de ave, detergente, bebidas y confituras.

Aunque las mipymes venden en CUP, necesitan divisas para importar a través de empresas estatales y reabastecerse. Permanece irresuelta la posibilidad de que puedan adquirir en las entidades bancarias la cantidad de euros o dólares que necesitan, por lo cual deben acudir al mercado negro, uno de los factores que encarece las cotizaciones de las monedas extranjeras.

En el alza de dicha cotización influye además la elevada demanda de personas que quieren emigrar del país, y de quienes deben satisfacer necesidades de consumo en las tiendas estatales que ofertan productos a través de tarjetas respaldadas por divisas.

Riesgos

No pocas personas opinan que la medida contraerá la oferta de bienes, agudizará la escasez y disparará los precios. De hecho, han comenzado a aparecer en redes sociales anuncios de personas que “venden” efectivo por una comisión.

Otros analistas estiman que pudiera acelerar el cierre de mipymes, provocar desempleo e incentivar más la emigración.

Para Pérez Villanueva, la medida no necesariamente incentivará los depósitos bancarios y, por el contrario, pudiera abrir puertas a una “mayor informalidad de los mercados, más riesgos, y eso podría llevar a incrementar la cotización de las divisas en el mercado negro, porque sería más seguro hacer depósitos en el exterior y las mipymes que tienen que importar seguirán demandando esa moneda”.

En una de varias reflexiones sobre el tema, publicadas en su perfil de redes sociales, el economista cubano Pedro Monreal comentó sobre la importancia de considerar las dimensiones sociales, éticas y políticas en los análisis económicos relacionados con la “bancarización”.

Convino en que no se han hecho explícitas las eventuales desventajas que una marcha forzada hacia la digitalización financiera pudiera tener para los sectores pobres en Cuba, ni la capacidad de estos para la “inclusión digital”.

Monreal consideró clave una pregunta: “¿Mejoran su situación los ciudadanos cuando participan en la digitalización financiera o los ciudadanos la usan porque están en una mejor situación?”

Sobre una posible instauración a futuro de sistemas biométricos de acceso y la adopción de una moneda digital centralizada, como parte de la digitalización financiera, advirtió que pudiera entrañar riesgos para el derecho a la privacidad de los ciudadanos y facilitaría el control estatal sobre ellos. “Es un tema ético y político”, subrayó el economista.

Panorama Internacional

China: Dos estrategias de política monetaria en escena

Alejandro Narváez Liceras (*)

China es un caso atípico en materia de inflación en el mundo. Probablemente, es el único país del planeta que no tiene problemas de inflación en este momento. Hasta Japón que siempre ha sido un país deflacionista (inflación negativa), tiene una inflación por encima del 3%. En la Eurozona la inflación está en 5.5% (véase el informe de junio de Eurostat), en Estados Unidos si bien bajó en junio a 3%, la subyacente se sitúa en 4.8%%; en India, 4.2%; en Latinoamérica por encima del 5%, por citar algunos casos. En cambio, China tiene una inflación interanual de 0% a junio último.

Los chinos se han marcado oficialmente un crecimiento de su PBI de 5% para este 2023 y están más preocupados por una posible deflación que, por el aumento de precios, debido al enfriamiento de su demanda interna. Este escenario les abre un abanico de posibilidades a todo tipo de políticas económicas expansivas, tanto desde el lado monetario, como del lado fiscal para alcanzar el objetivo económico que se han fijado para este año. En cambio, en el resto del mundo, los bancos centrales de occidente (BCO), están muy preocupados por combatir la inflación que ellos mismo causaron. Para ello, han puesto en marcha una dura política monetaria que está causando parálisis de la actividad económica en algunos países, y en otros, recesión. La pregunta es ¿Cómo se ha llegado a esta situación? Veamos.

Estrategias diferentes para atajar la crisis

Mucha gente se pregunta ¿Cómo puede ser posible que China no tenga inflación? La respuesta es muy sencilla. El Banco Popular de China (BPC, es el banco central chino) para atajar la crisis económica y social causada por el COVID-19, no hizo las barbaridades que hicieron los bancos centrales de occidente. En el 2020 el gobierno chino inyectó al sistema un billón de yuanes (138,379 millones de dólares), bastante menos que en el 2008 año de la crisis financiera, cuando destinaron 4 billones de yuanes.

En cambio, los gobernantes de las economías más desarrolladas y de otras naciones emergentes se rasgaban las vestiduras y para luchar contra los efectos del COVI-19 crearon dinero de la nada y de forma ilimitada. El 25% de todos los dólares que circulan actualmente por el mundo, se emitieron en un año y medio, es decir, entre el 2020 y el 2021. Fíjense la magnitud de la inyección de liquidez que se hizo en el dólar. ¿Sólo el dólar? No. También lo hicieron con el euro, el yen japonés, la libra esterlina, el dólar canadiense, etc. todos los gobiernos actuaron en el mismo sentido, excepto el gobierno chino.

En occidente, a raíz de la pandemia tiraron la casa por la ventana. En Estados Unidos, se dio el mayor paquete de estímulo económico de su historia. Concretamente, en marzo de 2020 se aprobó el plan de ayudas económicas de 2 billones de dólares para luchar conta la pandemia. En la Unión Europea se aprobó ese mismo año un paquete financiero de 750,000 millones de euros (390,000 millones de transferencias a fondo perdido y 360,000 millones en forma de crédito). En el Perú se creó el primer programa “Reactiva Perú”, con un fondo de 60,000 millones de soles, equivalente al 8% del PBI nacional (posteriormente se dieron otros “reactivas”). Es decir, se inyectó tanta cantidad de dinero al sistema para crear una demanda artificial y “evitar”, según sus autores, que se rompiera la cadena de pagos. Fue un reparto de dinero a discreción cuyas consecuencias están a la vista y otras no tardaron en llegar.

Las tasas referenciales en direcciones opuestas

En materia de tasas de político monetaria, el BPC tomó un rumbo distinto, que sus pares de occidente. Para combatir la crisis económica provocada por el COVID-19, el banco optó una política monetaria expansiva. Antes de la pandemia (diciembre 2019), la tasa preferente de préstamos a un año fijado por el BPC estaba en 4.15% y en junio de 2023, bajó a 3.55%. La última reducción se remonta a agosto de 2022 en 0.10% (10 puntos básicos).

Simultáneamente, la tasa de interés para los préstamos a un año a las entidades financieras pasó de 2.75% a 2.65% actual, cuyo último ajuste también se dio, en agosto pasado en 0.10%. Según las autoridades chinas las puertas para más recortes están abiertas en lo que resta de este año. Esta política flexible del banco emisor chino está dirigida a evitar una posible deflación y revitalizar la economía que está dando síntomas de enfriamiento.

Mientras tanto, los bancos centrales de occidente se lanzaron durante el 2022 a una loca carrera de subida de tasas, para combatir la inflación desbocada causado por la espiral de errores cometidos. Por ejemplo, la tasa de referencia de la FED de los Estados Unidos estaba en marzo de 2022 en 0.25% y con este último ajuste de julio 2023, subió a 5.50%.

El Banco Central Europeo (BCE) no se quedó atrás. En junio de 2022 la tasa referencial estuvo en 0% y con esta última vuelta de tuerca de julio 2023 escaló a 4.25%. Los dos bancos no descartan nuevos aumentos hasta que la inflación remita a la meta del 2% que ellos se han fijado. Los otros bancos centrales (Banco de Inglaterra, Banco de Japón, Banco de Canadá, incluido el BCR de Perú, etc.) han actuado en el mismo sentido.

Es decir, han puesto en marcha una agresiva política monetaria, cuyas consecuencias desastrosas están a la vista. Y, como era de esperar, los bancos privados, por su parte han endurecido los criterios que utilizan para otorgar préstamos y créditos a empresas y hogares debido a un financiamiento más costoso y una economía cada vez más débil.

Cosechando la siembra

La historia económica nos enseña que una política monetaria dura, a menudo es seguida por una parálisis de la actividad económica y en algunos casos por una profunda recesión. El último informe del FMI (julio 2023), si bien, es un tanto optimista globalmente, gracias al buen desempeño de China e India, señala que hay países que están en recesión y otros al borde de un crecimiento negativo. Alemania, la economía más grande de la Unión Europea, está atrapada por la recesión y tiene serios problemas para salir de ella. Para este año se ha proyectado un PBI de – 0.3%. La Eurozona está técnicamente en recesión, Inglaterra con un 0.4.% y Estados Unidos con un crecimiento muy modesto para este año y peor para el 2024.

Ni que decir de Latinoamérica, el panorama es sombrío. Por ejemplo, Perú está en recesión, aunque las autoridades se resisten en reconocerlo. El pronóstico de la OCDE de junio 2023, es aún peor. En el 2024, todas las grandes economías tendrán menor crecimiento este año. Este escenario puede ser aún peor, si continua la escalada de la guerra en Ucrania, la guerra comercial entre China y Estados Unidos y una mayor fragmentación del mundo.

Reflexiones finales

- Ante la crisis económica causada por el COVID-19, en el mundo se han puesto en marcha dos modelos de política monetaria. El resultado de esas políticas está siendo observado en términos de datos, por cómo cada país decidió ejecutar. De acuerdo a las cifras mostradas, China ha seguido una estrategia diferente, ha sido más prudente y proactiva a la hora de reaccionar ante la crisis, en cambio, en occidente, las medidas adoptadas fueron muy distintas y agresivas con resultados desastrosos.

- En occidente, los formuladores de políticas económicas, parecen no entender o no quieren ver el impacto negativo que está provocando en la economía real, el duro ajuste monetario que han puesto en marcha. Eventualmente, en algunos países, puede tardar en llegar dicho impacto, uno o dos años. Casi siempre la política monetaria funciona en diferido y este caso los costos sociales serán muy altos (desempleo, pobreza, hambre, etc.). Creer lo contrario, seria iluso.

- Los bancos céntrales de occidente, no están lideran la política monetaria. Están reaccionando a algo que les está obligando hacerlo, que es la presión de los precios (inflación), y probablemente consigan dominar esa inflación, quizás antes de 2025, pero no será gratis, ni mucho menos.

- Se han simulado distintos escenarios para las perspectivas de la economía mundial. El más optimista es de un “aterrizaje suave”, en el que los bancos centrales logran reducir la inflación a sus objetivos de 2% o 3% sin desencadenar una recesión. El otro escenario es de un “aterrizaje forzoso”, es decir, el esfuerzo por contralar la inflación requiere una recesión dolorosa y un aumento de desempleo. En mi opinión éste el escenario más probable. Me gustaría estar equivocado. En cualquier caso, el tiempo lo dirá.

(*) Profesor principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos y director del Instituto Internacional de Economía y Empresa.