Panorama Económico Latinoamericano del 24 al 30 de agosto de 2022

El mercado cambiario en la Cuba de hoy

Fidel Vascós González*

No cabe duda que el problema más inmediato a resolver en la economía cubana es su falta de divisas. La principal causa de esta realidad es el recrudecido bloqueo del gobierno norteamericano sobre la Isla, que ya acumula más de 60 años. También hay aspectos internos que no facilitan superar esta situación de la falta de divisas. Diferentes decisiones se han tomado para incrementar el ingreso de las monedas internacionales.

La más reciente se abordó en la Mesa Redonda del pasado 3 de agosto cuando se autorizó la venta de divisas al Estado por la personas naturales y el sector no estatal a una tasa de cambio equivalente a 1 USD = 120 CUP, iniciándose así el camino para instaurar en el país un mercado cambiario. En definitiva, esta decisión pone al Estado a competir con el mercado cambiario informal.

Al respecto, tengo la impresión que, en lo inmediato, el CUP se devaluará mas en ese mercado informal, para después reevaluarse en la medida que la población y el sector no estatal aumenten la venta de sus divisas al Estado.

Desde un punto de vista más general, considero que para resolver el ingreso en divisas y otros problemas cruciales de la economía cubana no bastan las medidas en las esferas del comercio minorista y en los asuntos bancarios y cambiarios. Hay que ser radical en el sentido martiano del término, que significa “ir a la raíz de los problemas”. Y la raíz del problema aquí son las trabas que limitan el aumento de la producción de bienes y prestación de servicios.

Entre los factores que determinan esta realidad se destaca como causa principal los vestigios que aun perduran en nuestro país del modelo de dirección y planificación de la economía altamente centralizado, heredado de cuando Cuba era miembro del Consejo de Ayuda Mutua Económica (CAME), junto a la URSS y otros países socialistas. Los métodos centralizados de planificación económica que se utilizaron en aquellos tiempos fueron muy ventajosos para la economía cubana; pero al desintegrarse la URSS y desaparecer el CAME esos métodos quedaron obsoletos y no se corresponden con la situación histórica actual por la que atraviesa Cuba.

Para impulsar nuestra economía se requiere modificar ese modelo centralizado y ampliar el papel del mercado como regulador de la economía mediante sus leyes económicas y descentralizar y democratizar cada vez mas el proceso de toma de decisiones. El Estado debe intervenir en la economía mediante métodos económicos y financieros, utilizando las intervenciones administrativas estatales solo en los casos imprescindibles.

Otro aspecto a subrayar es el concepto de “sistema financiero nacional”, que en mi opinión no abarca solo al Estado pues, al igual que la economía nacional, incluye también a las empresas estatales, al sector no estatal, a la población y a los ámbitos formal e informal de las relaciones económicas. El modelo de dirección y planificación de la economía debe regular cada uno de estos subconjuntos teniendo en cuenta sus especificidades, en especial, sus operaciones con divisas.

Propongo analizar que dichas entidades no dependan necesariamente del Estado para obtener las divisas que necesitan. Por ejemplo, una variante sería que las empresas tuvieran cuentas bancarias en divisas y operaran con esas divisas de su propiedad respetadas en todo momento por los bancos comerciales, de manera que estas empresas no tendrían que comprar divisas al Estado.

También podrían obtener créditos del exterior con las correspondientes garantías propias. Este mecanismo podrían hacerlo las empresas exportadoras y motivaría a las demás para que exporten. Desde luego, todo ello en un marco donde no exista el monopolio estatal del comercio exterior con sus intermediarios obligatorios y se otorgue plena libertad a las propias entidades para que ellas mismas establezcan directamente sus contratos con suministradores y clientes nacionales y en otros países.

En la Mesa Redonda se habló de riesgos, pero no se precisaron. Considero que el principal riesgo es el incremento de la inflación, ya de por si elevada, y que afecta sobre todo a las personas de menores ingresos. Para atenuar esta situación pienso que deberían incrementarse las jubilaciones y los salarios mínimos como protección social a esas personas.

Esta medida pudiera generar presiones inflacionarias adicionales; pero, en este caso, lo principal y más importante es proteger a los vulnerables. Otro riesgo es el aumento de la diferenciación social entre quienes tienen divisas y los que no las tienen. Otro más, se trata de las diferentes tasas de cambio entre las empresas estatales y las no estatales. Las primeras tratarán de aprovechar la tasa de 1 USD x 120 CUP por medios no convencionales, lo que se facilita debido a las conocidas debilidades de la contabilidad empresarial en general.

En resumen, la Mesa Redonda del 3 de agosto introduce a la economía cubana en un terreno poco conocido pero muy necesario para avanzar en la economía nacional. Hay que estar muy atentos al desarrollo posterior de los acontecimientos para tomar las medidas oportunas ante los nuevos problemas que puedan surgir.

*Profesor Titular del Instituto Superior de Relaciones Internacionales “Raúl Roa García”. Fue Presidente de la Sociedad Económica de Amigos del País (2015-2018), la ONG más antigua de Cuba fundada en 1793

Salarios a la baja, productividad al alza = ganancias empresariales crecientes

EconomiaPolitica.uy

La semana pasada mostramos el desempeño del empleo y el salario real, donde vimos que ninguna de las dos variables recupera los valores previos a la pandemia. Al mismo tiempo manifestamos que la reactivación económica post crisis es una realidad y el PIB muestra variaciones positivas, y volvemos a encontrar que esto no se ve reflejado como aspecto positivo para la clase trabajadora.

Los salarios no sólo son de interés para la clase trabajadora, sino que también lo son para los dueños del capital, pero en sentido inverso al menos en el corto plazo, ya que afecta su rentabilidad y la acumulación del capital. Por un lado, la economía neoclásica sostiene que a largo plazo el desempeño económico y la productividad determinan la evolución de los salarios, y por tanto los incrementos en la productividad laboral deberían verse reflejados en una mejora de los salarios. Pero la realidad no verifica esa teoría.

Los datos que mostramos a partir del gráfico 1 indican la evolución de la productividad y el salario real, entendiendo la productividad laboral como la relación entre el valor de la producción total por unidad de trabajo. Es decir, vincula el nivel de producto, en este caso el PIB, con la cantidad de horas de trabajo o como se utiliza en este caso, con la cantidad de personas ocupadas.

Tomando los datos anualizados al primer trimestre de cada año, encontramos en primer lugar, que entre 2007 y mediados del 2017 el salario real evolucionó por encima de la productividad. De todos modos, la variación del Índice de Salario Real (ISR) en ese período en promedio, fue del 3,6% y el de la productividad sensiblemente mayor, en un 3,8%.

En segundo lugar, a mediados del 2019 tanto la evolución del ISR como de la productividad parecen estancarse, hasta caer entre el 2020 y 2021. Y, por otro lado, al primer trimestre del 2022 tomando el dato anualizado, volvemos a ver la caída del salario real, esta vez acompañado por una mejora en la productividad.

Es decir, este comportamiento de las variables no condice con el postulado neoclásico de que una mejora en la productividad se vería reflejado en una mejora de salarios reales. Tampoco fue así en todo el período, ya que si bien tuvimos mejores salarios reales que acompañaron la evolución positiva de la productividad, esto no se dio por sí sólo, sino que desde 2005 el rol que jugó el estado articulando políticas laborales y garantizando los procesos de negociación colectiva permitieron que la economía crezca, y también lo hiciera la productividad y los salarios.

Esta medida de productividad y salario real da una idea de cómo se distribuyen las ganancias. Mientras en los gobiernos del frente amplio los ingresos de las y los trabajadores aumentaban en términos reales a la par que lo hacía la productividad, desde mediados del 2020 y particularmente desde el 2021, la productividad recupera su senda de crecimiento y los salarios reales no hacen otra cosa que caer.

En resumen, hoy aumenta la productividad, esto quiere decir que producimos más con menos recursos (cantidad de trabajadores ocupados) y también a menores costos porque se pagan menores salarios, pues en definitiva lo que está creciendo son las ganancias de las empresas.

Tres empresas controlan el gas en Colombia: Ecopetrol, Canacol y Lewis

Las2orillas

En Colombia, la principal productora de gas es Ecopetrol, directamente y a través de su filial Hocol, entre las dos y sin contar asociaciones de Ecopetrol con otras empresas, producen alrededor del 84 % del gas en el país. La segunda más grande es la canadiense Canacol, que junto con su filial CNE Oil & Gas bordea el 10 % de la producción nacional. De tercera está Lewis Energy Colombia con cerca de un 2%.

Ecopetrol, la empresa más grande empresa del país, es propiedad en un 88.49 % de la nación y el resto fondos de pensiones y fondos de inversiones internacionales. Cotiza en la bolsa de Colombia y de Nueva York, por lo que se debe ajustar a unas buenas prácticas de gobierno corporativo que podrían competir con los cambios de orientación que el nuevo gobierno desea implementar en el sector.

El futuro incierto de la compañía es en gran parte el motivo de que en un mes la acción (junio 14 a julio 14) haya bajado un 38,26 % en la Bolsa de Nueva York vs una la pérdida general de 16,76 % del sector de Petróleo & Gas en el mundo.

Ecopetrol cuenta con una Vicepresidencia de Gas que lidera la línea de negocios de gas natural gestionando el desarrollo de proyectos de producción directa y asociada. La empresa utiliza el gas para sus propias necesidades, cuenta con una planta de generación de energía eléctrica en el departamento del Meta que funciona con gas, y es utilizada para abastecer los campos petroleros Chichimene, Apiay, CPO-9 y Castilla, ubicados en el Meta.

La gran promesa de producción de gas en el país es la exploración de Shell en participación 50% – 50% con Ecopetrol, en la Costa Caribe, en las aguas del Golfo Morrosquillo, frente a las costas de Córdoba y Sucre, perforación que inició a finales del año pasado. Noble Energy participa en la operación de dos de los pozos costa afuera, al cederle Shell el 40 % de su participación en 2019. Los técnicos calculan que la producción comenzaría en el 2026 o 2027.

Canacol Energy Ltda, que adoptó su actual nombre en 2008, fue fundada por su actual presidente Charle Gamba, quien tiene cerca de 30 años de experiencia internacional de petróleo y gas, previamente trabajó para varias empresas en el Sureste asiático, Medio oriente, África Oriental, Canadá y Latino América. Ha participado en varias juntas directivas de empresas privadas, actualmente es miembro de la junta de directiva de Naturgas.

Canacol, aunque tiene su sede en Calgary, Canadá, está centrada en la exploración y producción de gas en los departamentos de Sucre y Córdoba. En 2021, firmó un acuerdo con EPM para el suministro de gas a Medellín desde El Jobo en Córdoba entre diciembre de 2024 y noviembre de 2035, para lo cual construirá un gasoducto.

En total Canacol tiene 11 bloques de exploración, por lo que, incluso si el próximo Gobierno no otorga más licencias, la empresa puede continuar incrementando su producción y reservas de gas.

Lewis Energy es una empresa estadounidense basada en Texas que se dedica a actividades de exploración, producción y perforación. Su fundador y presidente es Rodney Ray Lewis, conocido como Rod Lewis, quien creció en Laredo, Texas. En 1982, compró su primer pozo y creó Lewis Energy, durante la siguiente década adquirió 500.000 acres en Eagle Ford Shale, cuyos resultados ha convertido a su compañía en la más grande productora de gas de Texas.

En América Latina, Lewis fue el primer estadounidense autorizado a buscar gas natural en México, luego de la nacionalización del petróleo mexicano en 1938. Lewis cobra por perforar en México, pero no es dueño del gas. La firma ingresó a Colombia en 2001, cuando adquirió una participación en el bloque Caracara, en la cuenca Los Llanos. Entre los tres países, opera más de 1.400 pozos.

Su padre fue piloto de las Fuerzas Aéreas estadounidenses, y a través de Lewis Air Legends, se cree que es el mayor propietario de aviones de combate de la Segunda Guerra Mundial en condiciones de volar. También posee el yate de un solo mástil más grande del mundo, junto a su esposa se han dedicado a la filantropía a través de la Fundación Rod and Kim Lewis. Su fortuna estuvo avaluada hace dos años en USD 1.300 millones.

El Salvador: Inflación es la más alta de los últimos 25 años

Karla Alfaro

El Salvador alcanzó los precios al consumidor más altos de los últimos 25 años en julio, cuando la tasa de inflación llegó a 7.4 %. En 1997, el indicador se situó en 7.8 %, según lo señalado por el Observatorio de Políticas Públicas de la Universidad Francisco Gavidia (UFG), en su segundo informe Situación de País 2022.

En el documento, la UFG relaciona la situación inflacionaria al «aumento de precio de los combustibles, así como la amplia disponibilidad de recursos especialmente por el aumento del crédito por las instituciones financieras».

«Es necesario poner atención a la inflación a julio, la mayor alza la tienen alimentos y bebidas no alcohólicas con 14.2 % anual… Obviamente este es un golpe duro a los presupuestos familiares», expuso el investigador del Observatorio de Políticas Públicas UFG y economista, Claudio de Rosa, en la presentación del informe. La división de los artículos para el hogar con una variación anual del 9.5 % y la recreación y cultura con 9.1 %, son otras de las divisiones que más incrementaron al séptimo mes de 2022.

De Rosa consideró que debe verse con atención la división de bebidas alcohólicas y tabaco que de diciembre a julio, presentó un aumento de 8.7 %, la de educación que subió 7.2 % y salud con 7 %.

La UFG resaltó que El Salvador ha enfrentado una difícil situación económica dada la pandemia por la covid-19; y en 2022 enfrenta una desaceleración de la economía mundial principalmente por la invasión rusa a Ucrania, lo cual ha reducido el comercio mundial de bienes, elevados precios de las materias primas, especialmente del petróleo hasta julio de 2022.

«El mundo debe prepararse ante las consecuencias de un largo periodo de guerra… Este entorno dificultará el crecimiento de la economía de El Salvador, el cual podría ralentizarse en el transcurso de 2022», expuso Roberto Morán Argueta, director del Observatorio de Políticas Públicas UFG.

En julio, los precios al consumidor en El Salvador mostraron una baja de tres décimas en comparación con junio, cuando se colocó en 7.7 %. Pese a la baja en el IPC, el Banco Central de Reserva (BCR) proyecta que la inflación comience a reducirse en el 2023 y se estabilice hasta el 2024.

Costa Rica mantiene una tasa de inflación más alta en la región con 11.5 % a julio, seguido de Nicaragua con 11.5 % y Honduras con 10.9 %. Panamá y El Salvador mantienen la inflación más baja con 3.5 % y 7.4 % anual a julio, respectivamente.

El Fondo Monetario Internacional (FMI), considera que las perspectivas económicas Centroamérica ahora «están sujetas a un grado inusualmente alto de incertidumbre» y estima que los múltiples «shocks» internacionales por los incrementos de los precios de los combustibles y los alimentos tendrán «secuelas duraderas» en el nivel del producto interno bruto de Centroamérica.

¿Cómo se encuentra la economía del Ecuador?

Enver Aguirre – Opción

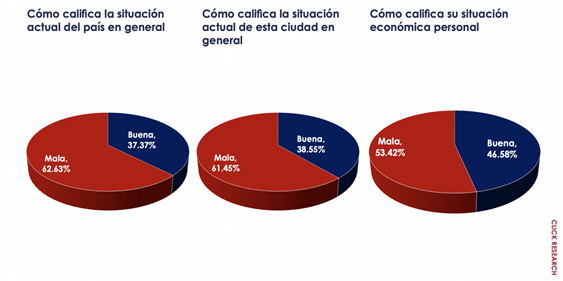

La mayoría de los ecuatorianos opina que la situación económica es mala. En la encuesta desarrollada por la empresa Click y difundida en el mes de mayo de 2022, se establece que más de la mitad de los ecuatorianos consideran que su situación económica es mala (53.2%), pero además el 62.63% de la población considera que la situación del Ecuador en general es mala.

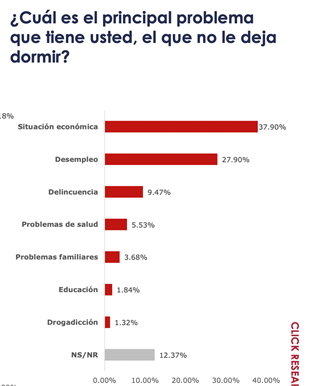

La economía es sin duda el eje transversal de los problemas de los pueblos del Ecuador, en la misma encuesta, la economía se ubica como el factor que mayor preocupación e insomnio le genera a la población.

El Ecuador ha enfrentado una dura crisis económica, que ha tenido como causas principales la pandemia durante el 2019, 2020 y 2021; ese fénomeno ecónomico trajo consigo el cierre de pequeñas y medianas empresas, en consecuencia de despidos masivos, reducción de jornadas laborales y de ingresos para las familias ecuatorianas.

Según Marco Flores, la economía del Ecuador mantuvo un rango de crecimeinto entre el 2012 y 2021 del 1.34%, pero, entre el 2017 y 2021, el crecimeinto de la economía fue solo del 0.03% promedio. Precisamente en 2020, la economía del país tuvo una caida de -7.8%.

Si bien en 2021, se produjo una recuperación económica, del 4.2%, según el propio Banco Mundial, el crecimiento económico del Ecuador es el más bajo de sudamérica. La economía del país se ha contraido en los úlimos años y no logra recuperar el nivel alcanzado en 2019 en el que el PIB alcanzó los 108 mil millones de dólares.

¿Qué sector es el motor de la economía del Ecuador?

El pensamiento marxista afirma que el motor de la economía es el trabajo, solamente la actividad humana trasnforma las materias primas en bienes materiales de consumo y de valor agregado. Solamente la actividad generada por las y los trabajadores es aquella que mueve la economía y por ende satisface necesidades y en consecuencia genera riqueza.

¿Qué sector genera empleo en el Ecuador?

Esa es una de las fuertes interrogantes que se plantean en la discusión económica, los apólogos del gran capital y las transnacionales sostienen que las fuentes de trabajo, son generadas por las grandes empresas nacionales y extranjeras.

Sin embargo la realidad muestra todo lo contrario.

Las pequeñas y medianas empresas generan alrededor del 75% de las fuentes de empleo en el Ecuador, las grandes empresas el 15% y el sector público el 10%.

Gracias al chocolate, jóvenes permanecen en la Amazonía boliviana

Sebastián Ochoa – Sputnik

Una asociación de 60 jóvenes indígenas campesinos da sus primeros pasos para producir y comercializar chocolate dulce elaborado con cacao nativo amazónico. De esta manera esperan poder seguir viviendo en sus comunidades sin tener que migrar a las ciudades.

En las comunidades indígenas y campesinas de Bolivia hay niños, adultos y ancianos pero casi no se ven jóvenes. Es que, cuando cumplen 18 años, la mayoría decide mudarse a la ciudad para continuar sus estudios o buscar empleo. En este contexto, la Asociación de Jóvenes Reforestadores de la Amazonía (AJORA) inició un proyecto en el departamento de Beni para fabricar bombones y chocolates a partir del cacao nativo de esta zona, considerado uno de los mejores del mundo.

El chocolate más famoso de Bolivia se vende en la ciudad de Sucre, departamento de Chuquisaca, donde se encuentran fábricas que se dedican a este rubro desde hace casi un siglo. Pero en esta región no hay la materia prima, el cacao, que desde hace años traen de la amazónica Beni.

Paradójicamente, en el departamento productor de cacao no hay ni una fábrica de chocolate.

Las y los 60 jóvenes que integran AJORA realizaron con el Centro de Investigación y Promoción del Campesinado (CIPCA) encuentros de capacitación para la elaboración de pasta refinada de cacao, así como bombones artesanales.

Jaime López vive en la comunidad Medio Monte, en el municipio beniano de Riberalta. En diálogo con Sputnik, contó sus expectativas para que este emprendimiento crezca y permita tener mejores condiciones de vida a las y los jóvenes comunarios.

«Es una muy buena experiencia. Hace tiempo que pedíamos ayuda para que nos enseñen a transformar el cacao en chocolate dulce, porque solamente sabíamos transformarlo en chocolate amargo y lo comercializamos amargo aquí en Riberalta», dijo el joven.

Aseguró que a partir del desarrollo del proyecto con CIPCA «tenemos la opción de transformar chocolate dulce para abrirnos mercados locales y también nacionales. Nos da la posibilidad de mejorar los ingresos económicos de nuestras familias».

Además, da la oportunidad a las y los jóvenes de permanecer en sus territorios en vez de ir a agrandar las periferias de las ciudades, donde no siempre hay buenas oportunidades laborales para quienes vienen de comunidades indígenas campesinas.

«AJORA nació por la necesidad de evitar la migración de jóvenes campesinos a las ciudades en busca de empleo. Procuramos que las y los jóvenes se mantengan en las comunidades y tengan alternativas para hacer negocios», explicó López.

El joven comentó que la asociación también produce y comercializa miel orgánica: «Es un ingreso más para las familias, con la finalidad de evitar la migración de jóvenes».

En esta región de Beni y también en el departamento de Pando, las familias indígenas campesinas se dedican, entre diciembre y marzo, a recolectar en la selva castañas amazónicas, que mayormente se exportan.

El precio de la almendra amazónica fluctúa cada año. Por cada caja de 23 kilos de este producto, los recolectores reciben alrededor de 140 pesos bolivianos, es decir 20 dólares. Pero luego de marzo, las familias no tienen más actividades económicas. Viven de lo que cultivan en sus chacos o de lo que cazan en el monte. Y los jóvenes se van a buscar empleo al poblao Riberalta.

«Las comunidades están vaciándose porque casi todos se van al poblao a buscar trabajo. Uno siempre tiene que buscarse la vida, el alimento. Y con estas iniciativas podemos elaborar productos ecológicos. Gracias a eso ha bajado la migración de nuestra zona», aseguró López.

Actualmente, seis comunidades indígenas campesinas integran la AJORA.

La transformación del cacao

Cristina Cari, técnica agrónoma, coordina el proyecto ‘Derechos y juventud en la Amazonía’, de CIPCA. Consultada por Sputnik, indicó que «aquí, el 90% de la economía se mueve en la zafra castañera. Después no hay trabajo, por más que busques».

CIPCA con AJORA evaluaron qué emprendimiento podían desarrollar que deje recursos económicos a las y los jóvenes: «Ellos pidieron hacer la transformación del cacao, porque ellos venden, acopian, comercializan, producen el grano de cacao. También hacen pasta rústica artesanal».

El centro de investigación consiguió refinadoras de cacao y moldes de policarbonato para los jóvenes, además de transmitirles los conocimientos necesarios.

Como ventaja, en esta región «tenemos el cacao nativo amazónico, uno de los mejores del mundo, con características organolépticas sin igual», dijo Cari.

En CIPCA están confiados en que los jóvenes podrán producir «un chocolate fino, vendible al mercado nacional y, en un futuro, al mercado internacional», mencionó Cari. Y destacó que si este proyecto tiene el éxito esperado, «manejaríamos toda la cadena», desde la cosecha del cacao en el monte, pasando por el procesamiento, hasta la venta del producto debidamente empaquetado.

Para López, ya es hora de que Beni produzca su propio chocolate «porque no hay ni una chocolatera aquí», describió. ¿Y por qué? «Creo que es por falta de interés de instituciones y organizaciones que se dedican al tema del chocolate».

El joven se mostró consciente de que no será sencillo sacar adelante esta iniciativa. «Estamos dando pasos difíciles, porque existe el riesgo de pérdida», consideró.

Además, el clima ardiente de la Amazonía, con días que normalmente superan los 30°C, hará más complicada la transformación del chocolate.

«Por la cadena de frío, la transformación es muy difícil aquí en las comunidades, donde no habría forma de solucionarlo. Pero en el pueblo se puede hacer esa transformación», sostuvo el joven de AJORA.

«Creo que por eso y por falta de conocimiento no se ha lanzado Beni a hacer chocolate dulce, a pesar de que aquí está el grano. Por eso, creemos que un chocolate beniano tendría mejor salida al mercado», sostuvo López.

Análisis del panorama internacional

1) Taiwán: ¿Qué hay detrás de la política estadounidense?

La reciente visita de Nancy Pelosi a Taiwán produjo una reacción por parte de China, por socavar los intereses de la política de una sola nación del país asiático. Ya el Gobierno de Biden había advertido sobre lo cuidadoso que había que ser sobre este particular. El resultado ha sido una respuesta política, económica y militar por parte de China.

Sin embargo, el teatro mediático de operaciones parece dirigirse hacia el entorno geopolítico para distraer lo que hay de fondo en ello. Veamos. Taiwán es el principal proveedor de semiconductores de EEUU, y representa uno de los principales intercambios comerciales entre ambos países, pudiendo llegar hasta una cuarta parte de las exportaciones totales (unos 17 mil millones de dólares).

EEUU aprobó recientemente una ley para subsidiar la industria de semiconductores del país, con un paquete millonario de 280 mil millones de dólares, que sin duda afectarán el intercambio comercial con Taiwán. La respuesta ocurre al ver el avance que ha tenido China en desarrollar chips con mejores capacidades en una carrera que Occidente parece estar perdiendo y quedándose atrás.

Por otra parte, mientras el garrote de la política estadounidense, con la visita de Pelosi a Taiwán, y la reciente amenaza de volver a aplicar la política de aranceles contra China que había implementado Trump, la zanahoria de Apple exige a Taiwán a colocar “made in China” en sus productos. En conclusión, la política de EEUU, parece ser más retórica, mientras impactan fuertemente las relaciones comerciales con Taiwán.

2) Desglobalización en la sombra

Como lo expresamos en nuestra entrega anterior, aunque cada vez aparecen nuevos síntomas sobre una teórica agenda de desglobalización, lo que pudiera estar ocurriendo en un reacomodo geoeconómico de los grandes capitales.

China se empieza a retirar de la bolsa de valores estadounidense con grandes compañías como Petrochina, Sinopec y Chinalco que ya han manifestado su intención voluntaria de abandonar Wall Street. Esto pudiera afectar a los principales fondos de inversión que habrían apostado por tener un capital en estas empresas, o verse obligados a redirigir sus capitales a Shanghái.

Por otra parte, la reapertura del mercado de valores de Moscú, con limitaciones a países no hostiles, reacondiciona el sistema y apuesta por una participación menos occidental en el sector financiero Ruso.

Todo esto ocurre con una política occidental de sanciones a China y Rusia, que dividen el sistema financiero y la tenencia de materias primas, manufactura y mercado de valores con Occidente. Lo más probable que ocurra es una capitulación ante el Capital Monopólico Trasnacional, por parte del eje UE – EEUU – Japón, o enfrentar una pérdida considerable de la riqueza de los grandes capitales, algo que será difícil que suceda.

3) ¿Qué hay detrás del mercado alcista de las bolsas americanas?

Durante las últimas semanas ha ocurrido un inusual movimiento de los mercados alcistas americanos. Pero ¿cómo puede ocurrir esto en pleno proceso de incertidumbre de los mercados? No pareciera ser muy coherente con las expectativas de una recesión que los especuladores estuvieran comprando activos financieros que empujaran sus precios al alza.

La respuesta a esta interrogante pareciera encontrarse en la política de Buybacks, que

significa la recompra de acciones de las grandes compañías. Así observamos como en el SP5001, se ha marcado un récord histórico en esta dirección, por lo que de lo que pudiera tratarse es de un engaño por parte de los grandes accionistas, que estarían esperando menores precios, luego de venderlos a valores mayores, y así sostener los márgenes de una próxima caída.

4) Ganadores y perdedores de la crisis

La industria manufacturera global ha sufrido caídas importantes, especialmente durante el segundo trimestre del año, Estados Unidos, la UE, el Reino Unido y China ralentizaron su crecimiento o registraron fuertes retrocesos.

Los principales fondos de inversión han disminuido sus rendimientos considerablemente, lo que ha significado menores dividendos para sus tenedores de acciones. JP Morgan, BlackRock, Morgan Stanley y Bank of America ya reportaron un recorte multimillonario en sus beneficios.

Las empresas tecnológicas han sido las más afectadas por la crisis; y de este escenario no se han salvado ni las empresas estadounidenses ni las chinas, Netflix, Apple, Facebook, Twitter, Intel, Alibaba, Huaweii, Amazon, entre otros han reportado ya importantes caídas 1 500 compañías con mayor capitalización que cotizan en la bolsa de Nueva York en sus acciones. Ha resultado evidente que el flujo de ingresos provenientes durante la pandemia habría sobrevalorado el capital accionario de estas Compañías.

Las compañías de hidrocarburos por su parte han registrado importantes beneficios

durante el primer semestre, en muchos casos como en el de Aramco han duplicado sus ganancias durante este período. Ya compañías como Schlumberger, Exxon, Total y Repsol han mostrado resultados similares.

5) ¿Fin del mercado al alza del crudo o acumulación?

Los precios del petróleo han vuelto a niveles inferiores al conflicto en Ucrania, lo que pudiera dar síntomas de haber culminado el ciclo en alza de sus precios, sin embargo, existen muchas razones para pensar que esto no es así. Para comprender el razonamiento de ello, es necesario comprender la actual etapa del ciclo de los precios del crudo en la que nos encontramos.

Desde el 2014 iniciamos un período de precios bajos, esto se puede determinar por mayor oferta en el mercado, que llegó incluso a llevar durante la pandemia de la COVID-19 su valor por debajo de cero. Este momento se conoce como de sobreventa, y trae como consecuencia una disminución del flujo de caja de las compañías productoras de petróleo.

Por otra parte, la demanda ha continuado creciendo año tras año, sin que las políticas de transición energética estén teniendo un impacto significativo a nivel global. Las empresas con menores ingresos no pueden continuar invirtiendo en mejoras o ampliaciones para incrementar la producción. Se estima que el déficit de inversión pudiera estar alrededor de los 200 mil millones de dólares. Esta fase la podemos denominar: desinversión.

Es cierto que, aunque exista una desinversión, una mayor oferta en el mercado permite seguir cubriendo la necesidad global de energía, por lo que se aplican políticas de recortes de producción, como las desarrolladas por la OPEP+2 a lo largo de los últimos años. Esto no sólo significa una caída de la oferta de manera inmediata, sino que dejar de producir, genera un efecto posterior con necesidad mayores inversiones para recuperar ese nivel de producción previo. Esta etapa podemos considerarla como disminución doble de la oferta, porque tiene un efecto inmediato, pero también en el largo plazo.

Cuando ocurre un escenario como el que vivimos en la actualidad, con mayor demanda incapaz de ser satisfecha por la desinversión de los últimos años y los continuos recortes de producción, exacerbado por el conflicto en Ucrania, obliga a hacer uso permanente de los inventarios de crudo, reduciendo así las reservas estratégicas disponibles, y sacando del mercado buena parte de la oferta. Las proyecciones de demanda para 2023, también inciden en el precio del petróleo, porque hasta los momentos no existen motivos para pensar que la situación de oferta mejorará. En este momento, vivimos un proceso de acumulación con el pronóstico que los precios en el futuro serán más elevados. Es por ello, que expectativas como las generadas por la vuelta al mercado de Irán o el incremento de la producción en Arabia Saudita pueden hacer retroceder el precio temporalmente, pero no son sostenibles en el tiempo.

Se requiere una nueva fase de inversiones, menos recortes y un incremento en los inventarios del crudo para pensar en una caída sostenida de los precios del petróleo, pero estamos lejos de ello, apenas las compañías empiezan a percibir elevados ingresos para desarrollar estas inversiones, a la par que se siguen anunciando más recortes en la producción, y eso no daría una mayor oferta para elevar los inventarios del crudo. Por eso China e India, hacen lo posible para prepararse en concreto para el 2023, y el conflicto con Ucrania, ha servido la bandeja para que Rusia lo proporcione, mientras que los grandes consumidores Occidentales pierden considerablemente su capacidad de maniobra.

6) Cada vez más malestar social

El Sindicato de Starbucks en diversas partes de mundo ha iniciado huelgas que pretendían ser limitadas por la compañía, demandando mayores y mejores beneficios salariales. Los eventos más recientes han ocurrido en Chile y en casi dos decenas de estados en territorio estadounidense.

Las huelgas de pilotos y trabajadores de las compañías aéreas que se han venido desarrollando en España, en empresas como Lufthansa, EasyJet y RyanAir, muestran un desequilibrio en el flujo de ingresos de estas entidades empresariales y los beneficios salariales de los trabajadores.

*Elaborado por el Observatorio Latinoamericano y Caribeño de Organismos Multilaterales, Bancas de Desarrollo, Corporaciones Tecnológicas y Filantropía