Horacio Rovelli

Toda la historia de nuestro país, como toda Latinoamérica, está atada a la dominación primero de los llamados conquistadores, después del capital inglés y ahora del estadounidense. Y el mecanismo de dominación es por las armas o por la deuda, como dijo John Adams, primer Vicepresidente y el segundo Presidente de los Estados Unidos (1797-1801).

Y por supuesto está llena de engaños y mentiras, distorsiones de la realidad para que los pueblos no sepan la verdad. La historia oficial la hacen los Mitre, los Vicente Fidel López, los Vera González, los Ramos Mejía, los Ricardo Rojas, los Eduardo Lazzari, etc., y todos basados en el Foreign Office en el pasado, y ahora en la comunidad de inteligencia, que incluye a la CIA (recopilación exterior, civil), a la DIA (inteligencia militar) y al FBI (contrainteligencia), entre otras de los Estados Unidos, que los grandes medios reproducen sin límite.

Existen períodos de nuestra historia en los que, por circunstancias internas y externas, esa dominación se relaja y permite cierta independencia de los gobiernos nacionales, como fue gran parte del período comprendido entre el 4 de junio de 1943 y el 24 de marzo de 1976, cuando, pese al derrocamiento de Juan Perón, se prosiguió con un modelo industrial y nacional.

La dictadura de 1976 puso fin al modelo ISI (Industrias Sustituidoras de Importaciones) y los empresarios locales, artífices del golpe militar, se reconvirtieron en rentistas y fugadores de capitales. Así, se desatendieron del destino del país, que empobrecía a su población mientras ellos se enriquecían, corrompidos por la obtención de ganancias extraordinarias en sus mercados cautivos.

En ese marco de corrupción y renta no fue ajena la comunidad de inteligencia de los Estados Unidos, propiciadora del golpe militar, como lo demuestran palpablemente los cables del embajador de ese país en la Argentina (1974-1976), Robert Hills, con su jefe, el secretario de Estado Henry Kissinger.

Los únicos que le pusieron límites a ese contubernio entre los grandes empresarios locales y el capital financiero de los Estados Unidos [1], y trazaron otro camino lidiando con esa alianza espuria entre el capital financiero, la deuda externa y los grandes empresarios locales (todos fugadores de capitales y beneficiados por los seguros de cambio y la pesificación asimétrica de Duhalde), fueron los Kirchner (25 de mayo de 2003 al 9 de diciembre de 2015), que impulsaron el mercado interno, redistribuyeron ingresos a favor de la población, se plantearon la construcción de un espacio común con los países de la región y comerciar con la República Popular China y otras naciones fuera del domino de los Estados Unidos.

Obviamente ni el capital financiero de Manhattan vía la diplomacia de la zanahoria y el garrote de los Estados Unidos, ni el gran empresariado local, que incluso se beneficiaba con el crecimiento del mercado interno en forma sostenida, podían permitir un modelo independiente de ellos y sus negocios.

Y en lugar de reconvertir la ganancia en inversión, aumentando su capacidad instalada y de producción (acelerador keynesiano), prefirieron aumentar sus precios y fugar capitales, básicamente a Manhattan, que allí se recicla prestándoles a tasas usurarias a los países pobres, la más de las veces financiado deuda estatal y/o financiando actividades contaminantes y/o ilegales [2].

La prédica de los grandes medios sobre un descontrol inflacionario en el kirchnerismo y un candidato que hoy es funcionario del gobierno de Milei permitieron que en las elecciones del año 2015 ganara Cambiemos, quienes, para endeudar al país (Luis Caputo fue nombrado secretario de Finanzas), cubrieron el déficit fiscal en pesos y el que ellos acrecentaron, con endeudamiento en divisas, favorecidos por la alta liquidez internacional que tuvieron en los primeros dos años. Ese es el camino para que los sectores más favorecidos del modelo adquieran las divisas y las fuguen a posteriori, carry trade mediante [3].

Colapsó el sistema de endeudamiento y fuga de capitales en junio de 2018, y el gobierno de Cambiemos tomó una deuda stand by (a tres años) con el FMI [4] por el equivalente a 45.000 millones de dólares, de los cuales ingresaron hasta septiembre 2018, 15.000 millones de dólares. Días antes había sido nombrado como presidente del BCRA Luis Caputo y, como dijo Javier Milei cuando era panelista de Mauro Viale, el BCRA con Caputo dilapidó los fondos vendiéndoselos a los grandes bancos y estos se los quedaron para sí y/o se los vendieron a su vez a los grandes clientes. La deuda quedó para el Estado nacional y las divisas se las apropió una minoría parásita y rentista.

El gobierno de Alberto Fernández prometió investigar la deuda y no lo hizo, y la actual administración toma créditos externos e internos permanentemente para financiar pagos que no alcanzan a pagar ni la mitad de los intereses que la deuda devenga.

El sistema implementado por los hombres del JP Morgan en la conducción económica y financiera del país hace que el mismo FMI deba ampliar el crédito, otorgándole en el año 2025 la suma de 14.000 millones de dólares más, totalizando una deuda con el FMI de 56.771 millones al 30 de noviembre de 2025. De manera tal que la Argentina es el mayor deudor con el organismo internacional; luego le siguen Ucrania y Egipto con una deuda de 14.300 millones y 9.120 millones de dólares respectivamente.

Dentro de la deuda bruta que contabiliza la Secretaría de Finanzas de la Nación, no aparecen los BOPREAL por 36.000 millones de dólares por considerar que esta es fruto de las importaciones, y que se imputan cuando se pagan.

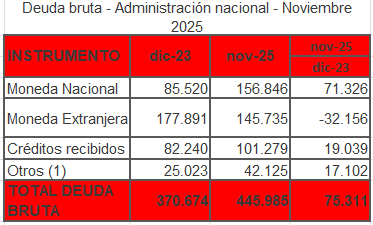

Ni los dos Repos colocados hasta noviembre de 2025 por 3.000 millones de dólares, al estimar que son títulos con compromiso de recompra; de hacerlo, la deuda bruta al 30 de noviembre de 2025 es de 484.985 millones de dólares. Suma que es más que el doble de la deuda a diciembre de 2015, que era de 240.665 millones de dólares, y no hay ninguna explicación en qué se invirtió.

La ingeniería financiera del JP Morgan

Por un lado, el Tesoro de la Nación (Luis Caputo, ministro de Economía, y Pablo Quirno, luego reemplazado por Alejandro Lew, como secretarios de Finanzas, todos ex JP Morgan) vendieron en el MULC (Mercado Único Libre de Cambio) desde mediados del año 2025 entre 3.500 millones y 5.000 millones de dólares para sostener el dólar dentro de las bandas de flotación.

A su vez, el BCRA, que fue otro gran oferente de dólares en todo el 2025, pasó a ser comprador desde el inicio del año 2026, en cumplimiento con el programa monetario acordado con el FMI, en el que se compromete a comprar el 5% de las operaciones del MULC (compras en un promedio diario de 60 millones de dólares). Pero a su vez hace contratos de venta a futuro del dólar, que es en pesos, pero de no ser el pautado el precio final, el BCRA debe pagar por la diferencia de cotización.

La deuda en dólares

La deuda en dólares que vence en el año 2026, según la Secretaría de Finanzas de la Nación, asciende a 17.102 millones de dólares, de los cuales 8.636 son bonos, 4.216 son con organismos internacionales de crédito y con el FMI por 4.250 millones de dólares.

La deuda en dólares que vence en el año 2026, según la Secretaría de Finanzas de la Nación, asciende a 17.102 millones de dólares, de los cuales 8.636 son bonos, 4.216 son con organismos internacionales de crédito y con el FMI por 4.250 millones de dólares.

De esa deuda vencieron títulos e intereses (Bonos Bonares y Globales), el 9 de enero 2026, por 4.381 millones de dólares, y solo contaban en el Tesoro de la Nación con 1.963 millones de dólares, pero apadrinados por el JP Morgan, lograron un Repo por 3.000 millones, a un plazo de 372 días (vence en enero 2027, deuda de muy corto plazo que se suma a los fuertes vencimientos de ese año), a una tasa del 7,4% anual, dando como garantía títulos públicos Bonares 2035 y 2038, que estaban en poder del Tesoro.

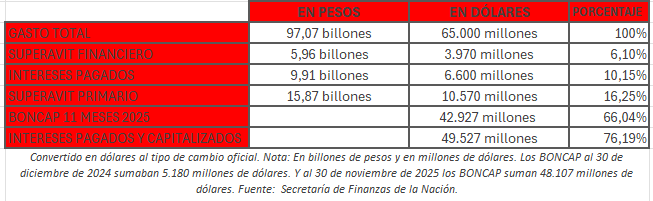

El Repo lo toma el BCRA (es deuda en dólares del BCRA) y el Tesoro es el que tiene que comprar en pesos esos dólares, de allí que, capitalizando intereses, logran cerrar el año con un superávit fiscal acumulado en pesos de 5,96 billones (unos 3.970 millones de dólares) a noviembre de 2025 (a mediados de enero de 2026 se publica el Resultado Fiscal de diciembre de 2025).

Colocando bonos capitalizables de interés por 42.927 millones de dólares (contabilizado en dólares por la Secretaría de Finanzas de la Nación [5]), por intereses de la deuda que no pagaron, logran el superávit en pesos para comprar el Repo por 3.000 millones de dólares.

Principales números del presupuesto ejecutado en 11 meses de 2025

Para ello, el Tesoro comenzó a allanar el camino a fin del año 2025, al transferir al BCRA bonos soberanos en dólares —Bonares 2035 y 2038 (AL35 y AE38)— a cambio de instrumentos ajustados por inflación con vencimientos en 2027 y 2028 (TZXD7 y TZX28). Esto lo hizo para contar con activos financieros en moneda dura disponibles para ser utilizados como colateral ante bancos internacionales.

La deuda en pesos

El Ministerio de Economía anunció el 7 de enero de 2026 que logró canjear letras atadas a la evolución del dólar oficial (Lelinks) por 3,4 billones de pesos, en una operación a solo 15 días destinada a despejar incertidumbre en el mercado, en un mes donde vencen títulos en pesos por 33,8 billones, de los cuales unos 19 billones corresponden a bonos de tasa fija. Se infiere que la mitad de los bonos emitidos están en poder de las propias agencias y dependencias del Estado.

El total de deuda en pesos que vencen en el año 2026 es de unos 137 billones de pesos, de los cuales se estima que en el primer cuatrimestre del año llegaría a unos 87 billones de pesos.

En síntesis

El JP Morgan, que lideró la colocación de los otros dos Repos por un total de 3.000 millones de dólares, lidera a los bancos internacionales por esta nueva deuda (tercer Repo de la gestión Caputo) de otros 3.000 millones de dólares, para pasar a ser el mayor banco acreedor de la Argentina y con vencimientos inminentes.

A su vez, los principales socios del JP Morgan son BlackRock, Vanguard Group y State Street, que poseen la mayor parte de las acciones del banco, seguidos por otros inversores institucionales como Morgan Stanley y fondos de inversión como Geode Capital Management. Los dos primeros (BlackRock y Vanguard) son los dos fondos con más títulos de deuda argentinos en su poder.

La deuda pública crece, se concentra en pocas manos y cada vez a menor plazo.

Se paga la deuda contrayendo nuevos créditos, no con superávit comercial, que existe y que es de 9.357 millones de dólares en los 11 meses contabilizados del año 2025, pero se trastoca en un déficit acumulado en ese lapso de 658 millones de dólares en el conjunto de la cuenta corriente cambiaria del BCRA. Y esto es así, fundamentalmente, porque hubo compras por 36.013 millones de dólares (fuga de capitales), cuando en los once meses del año 2024 esas compras de dólares fueron solo por 1.596 millones de dólares gracias al “cepo” imperante.

“Cepo cambiario” que liberaron para las personas físicas el 14 de abril de 2025 (cuando acordaron la ampliación del crédito con el FMI con la firma de Scott Bessent), y que liberan, desde este año 2026, a las empresas extranjeras que cuenten con los balances del pasado año auditados, para que giren al exterior sus utilidades.

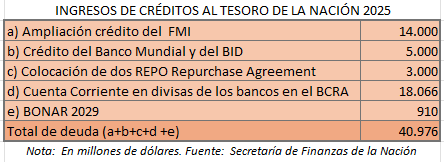

Las reservas internacionales brutas del BCRA suman 44.100 millones de dólares al 8 de enero de 2025 (se contabilizan los 707 millones de dólares ingresados por la concesión a 30 años de las centrales hidroeléctricas del Comahue), pero está compuesto por deudas de 40.976 millones de dólares, por los swaps de China y por los encajes de los depósitos en dólares recibidos por los bancos.

El FMI enviaría una misión en marzo de 2026, pese al incumplimiento en la meta de reservas internacionales del BCRA, que debían ser en diciembre de 2025 negativas en 3.200 millones de dólares y el FMI afirma que son negativas en 17.200 millones de dólares.

Con una deuda que crece a pasos agigantados y a cada vez menor plazo, con un presupuesto nacional que no puede pagar ni la mitad de los intereses que esta devenga, y con reservas internacionales negativas del BCRA, el gobierno queda supeditado a los tiempos de los acreedores, liderados por el JP Morgan, BlacRock y Vanguard, quienes cuentan con la posibilidad de canjear títulos de deuda para postergar su pago, pero obviamente con recargo de intereses y comisiones, beneficiados por la ley 27.798 de Presupuesto Nacional 2026, que anuló la exigencia de las tres condiciones en la negociación de una deuda (quita de capital, reducción de la tasa de interés, y extensión de los plazos; debía contar con al menos dos de ellas y no se cumple ninguna).

Finalmente, el BCRA canceló en diciembre 2025 la activación del swaps con los Estados Unidos por 2.541 millones de dólares, que formaron parte del salvataje que Donald Trump le extendió al gobierno de Javier Milei en la previa de las elecciones legislativas del 26 de octubre 2025.

El primer anuncio lo hizo el Secretario del Tesoro, Scott Bessent, diciendo que el Fondo de Estabilización Cambiaria de los Estados Unidos no tiene más pesos en su poder, y que la cancelación de la operación de la Argentina le dejo “decenas de millones de dólares de ganancia a EEUU”. Inferimos que esa ganancia es por el pago de intereses de la Argentina (que nunca informaron) y por el carry trade, vendieron dólares caros antes de las elecciones y lo compraron más barato después.

El primer anuncio lo hizo el Secretario del Tesoro, Scott Bessent, diciendo que el Fondo de Estabilización Cambiaria de los Estados Unidos no tiene más pesos en su poder, y que la cancelación de la operación de la Argentina le dejo “decenas de millones de dólares de ganancia a EEUU”. Inferimos que esa ganancia es por el pago de intereses de la Argentina (que nunca informaron) y por el carry trade, vendieron dólares caros antes de las elecciones y lo compraron más barato después.

El Balance del mes de diciembre 2025 del BCRA demuestra que el ítem “Otros pasivos” que incluye los swaps de monedas, registró una baja de 2.597 millones de dólares. En el mismo período, el ítem “Organismos internacionales”, que es donde suelen computarse los préstamos del BIS (Banco Internacional de Pagos) denominado generalmente como Banco de Basilea (Suiza) tuvo un incremento de 2.505 millones de la moneda norteamericana

El JP Morgan (Santiago Bausili y Valdimir Werning) manejan el Banco Central como quieren sin informar nada. Como hacen con el oro que sacaron del BCRA y no se sabe a ciencia cierta dónde está. Es más que probable que Banco Central haya trasladado las 37 toneladas de oro a Londres (representan cerca del 60% de las reservas totales del BCRA).

Ese oro está bajo un esquema de canje o swap en que el metal no se mueve físicamente. Las partes intercambian derechos sobre el oro, que puede permanecer en Londres, en cuentas no asignadas del Banco de Inglaterra. Así se evita que los activos sean embargados. El Banco Central debe haber renovado el swap con el Banco de Pagos Internacionales (BIS), el oro se conserva en Londres, mientras el BIS actúa como contraparte desde Basilea, Suiza.

Notas

[1] Ejemplo concreto: José Alfredo Martínez de Hoz, cuyo abuelo fue el primer presidente de la Sociedad Rural Argentina, estaba vinculado con el Chase Manhattan Bank de la familia Rockefeller, siendo socios en el Banco General de Negocios (con los hermanos Rohm y el CS First Boston), quien, como ministro de la dictadura, promovió activamente la apertura financiera, la deuda externa y la integración de la Argentina en los circuitos financieros globales.

[2] Casos flagrantes: los “Repo” (Repurchase Agreement) a la Argentina y la financiación de actividades extractivistas (incluida la ahora propuesta por modificar la ley de glaciares), y el caso del HSBC, que fue multado en Europa y en Estados Unidos por blanquear dinero del narcotráfico y otros. Los “Repo” son préstamos de corto plazo con garantía de activos.

[3] Primero devalúan exageradamente, luego frenan el precio del tipo de cambio. Las grandes empresas fijan los precios y, con el excedente que generan, compran dólares “baratos”, controlando férreamente su tasación por el gobierno, que propicia la compra y fuga de divisas, para beneficio de una minoría parásita y rentista.

[4] Deuda no contemplada en la ley de Presupuesto Nacional 27.431 de ese año, y tampoco contaba con el informe previo del BCRA. También, la Carta Constitutiva del FMI prohíbe expresamente (Artículo VI, Sección 1a) que los préstamos del organismo se utilicen para financiar “corridas de capitales”, amén de que nunca se informó sobre la auditoría (si es que se hizo) del FMI sobre el destino del crédito, y del que tienen obligación por su Carta Constitutiva.

[5] Los títulos que capitalizan intereses son en pesos; la Secretaría de Finanzas de la Nación, para hacer números homogéneos, los convierte en dólares y es de 42.927 millones de dólares, que están incluidos en los 156.846 millones de dólares de deuda en moneda nacional del total adeudado al 30/11/2025.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).