La macroeconomía argentina y la deuda impagable: Insostenible

Horacio Rovelli

La política fiscal, monetaria, cambiaria y comercial de este gobierno desemboca en un proceso de costos e inflación en dólares que incentiva la importación y solo permite la exportación de recursos naturales, y algún nicho con alta rentabilidad como el financiero (merced a la tasa de interés e IPC mayores que el ajuste cambiario). V

a en desmedro de la inversión interna bruta fija en máquinas y equipos, del consumo interno, de las economías regionales, de la industria en general, de la construcción y del trabajo. Por ende, el principal problema macro es estabilizar el tipo de cambio.

El carry trade facilita el ingreso de dólares y su conversión en activos en pesos. Paralelamente, al disminuir –en términos relativos– el precio del dólar medido en nuestra moneda, faculta al Estado que recauda en pesos a pagar más dólares. Pero eso es por la superficie. Por debajo, incrementa sideralmente la deuda en pesos (en su mayor parte ajustada por inflación, por lo que una devaluación no la licúa sino que su incremento se hace en plazos) y en divisas. Ante el inminente ajuste cambiario, hace que la deuda pública sea más impagable y obligue al país a mal vender y/o ceder en condiciones ventajosas sus recursos naturales, por ejemplo mediante el RIGI (Régimen de Incentivo a las grandes Inversiones), que aprobaron también las provincias, dueñas del subsuelo por la reforma constitucional de 1994. Ese es el objetivo final de los principales acreedores.

El por ahora ministro Luis Caputo miente cuando dice, en su cuenta oficial de X y en reportajes con complacientes periodistas locales, que esta vez no habrá corrida cambiaria y bancaria porque la administración nacional tiene superávit fiscal. Oculta, por un lado, que ese superávit fiscal fue logrado con un brutal ajuste sobre el haber de jubilados y pensionados, paralizando la obra pública y reduciendo las transferencias a las provincias, al transporte y a la energía. Por otro lado, oculta que en 2024 se logró un superávit fiscal primario de 10,4 billones de pesos y se pagaron intereses por 8,64 billones, por lo que el resultado financiero final fue de 1,76 billones. Pero se colocaron letras y notas capitalizables (Lecap y Nocap) para 2025 por 2,9 billones de pesos. De no haber sido así, hubieran cerrado el año con déficit financiero.

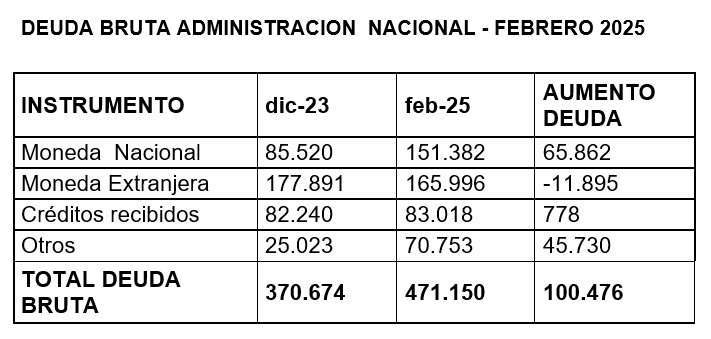

Peor situación se refleja en el primer trimestre de 2025: el porcentaje de superávit es menor y la capitalización de los Lecap y Nocap es mucho mayor. Incluso se agrava el problema porque el 60% de las colocaciones de Lecap no superan los 60 días de plazo, con lo que vencen en el mismo año, y el total de la deuda de los distintos títulos en pesos al 28 de febrero (convertida por la Secretaría de Finanzas de la Nación) es de 151.382 millones de dólares.

Peor situación se refleja en el primer trimestre de 2025: el porcentaje de superávit es menor y la capitalización de los Lecap y Nocap es mucho mayor. Incluso se agrava el problema porque el 60% de las colocaciones de Lecap no superan los 60 días de plazo, con lo que vencen en el mismo año, y el total de la deuda de los distintos títulos en pesos al 28 de febrero (convertida por la Secretaría de Finanzas de la Nación) es de 151.382 millones de dólares.

La tasa en pesos de la licitación del 27 de marzo de las Lecap fue del 2,8% mensual, por ende el total de la deuda en pesos ajustada por esa tasa implica un interés promedio de 4,2 billones de pesos por mes, cuando el gasto mensual de la Administración Nacional (en salud, educación seguridad, jubilaciones y pensiones, en todo el gasto público) es de 10 billones de pesos. Si no capitalizan no pueden pagar los intereses de la deuda en pesos.

Si contabilizamos la deuda en divisas que al 28 de febrero asciende a 165.996 millones de dólares, y que devenga una tasa mensual promedio de 0,56% anual, implica un gasto mensual de aproximadamente 1.000 millones de dólares, que pagan en parte, pero la diferencia también se debe capitalizar y refinanciar.

Finalmente, la deuda con organismos internacionales y con las LeFi (Letras Fiscales), que son los títulos que el Tesoro de la Nación emitió para cambiarlos por Leliq y Notaliq (eran títulos de deuda del BCRA), suman al 28 de febrero 153.771 millones de dólares. Eso demuestra que la deuda es impagable por monto y por vencimientos, que es lo que informaron los técnicos de la misión del FMI que estuvieron en enero en la Argentina al directorio de dicho organismo crediticio.

Otros: principalmente Letras del Tesoro de corto plazo y LeFi.

Fuente: Secretaría de Finanzas de la Nación.

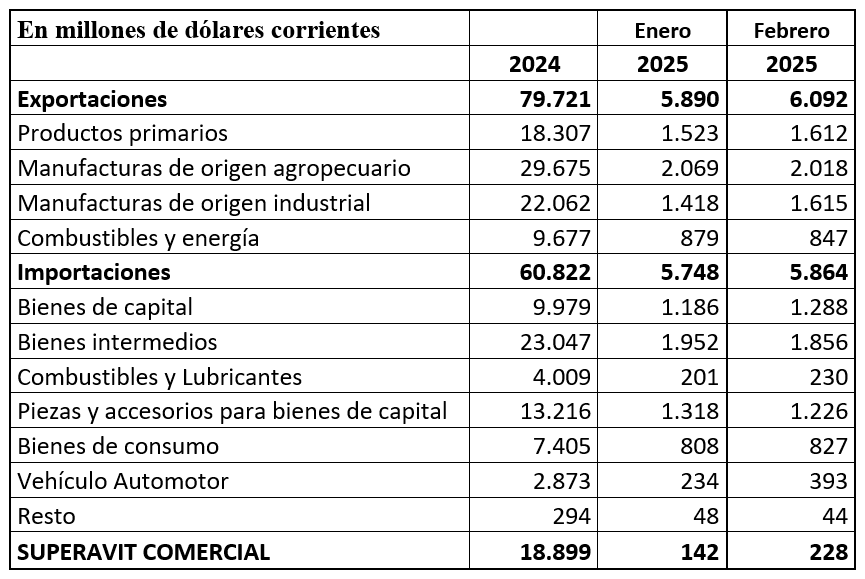

El inefable Luis Caputo también dijo en las entrevistas mencionadas que hay superávit comercial, otra verdad parcial.

Lo que Caputo omite es que desde julio de 2024, al sumarse las exportaciones e importaciones de servicios reales (fletes, seguros, royalties, turismo, comunicaciones, etc.) y financieros (intereses de la deuda pública y privada argentina y el giro de utilidades de las empresas extranjeras a sus casas matrices), la cuenta corriente comercial es negativa, por ende no tiene de dónde obtener los dólares.

Amén de que continúan con el llamado “dólar blend”, régimen creado por el decreto 28/2023, publicado el 13 de diciembre de 2023, que les permite a los exportadores liquidar sus productos a un precio que combina dos tipos de cambio: el dólar oficial (80%) y el contado con liquidación (CCL, 20%). De esa manera ofrecen divisas en el mercado paralelo, que entre enero de 2024 y febrero último significó 18.340,6 millones de dólares que dejaron de ingresar al circuito oficial [1].

Finalmente, el total de dólares depositados en los bancos al 28 de marzo (último dato publicado) asciende a 31.653 millones, y los créditos fueron a esa fecha de 14.456 millones de dólares. Quiere decir que los bancos comerciales constituyen encaje por 17.197 millones de dólares. En los fundamentos del DNU 179/25 del 10 de marzo último, donde Milei se auto-delega facultades propias del Poder Legislativo, reconocen que las reservas internacionales del Banco Central son negativas en unos 4.000 millones de dólares.

Las Reservas Internacionales del BCRA eran de 28.603 millones de dólares al 28 de febrero y se redujeron a 25.052 millones el 31 de marzo. Se perdieron 3.551 millones de dólares en el mes. Por lo tanto, el gobierno reconoce que tiene reservas negativas por 7.551 millones de dólares. Obviamente que efectuaron los pagos detrayendo de los encajes de los depósitos en dólares captados por los bancos.

Las Reservas Internacionales del BCRA eran de 28.603 millones de dólares al 28 de febrero y se redujeron a 25.052 millones el 31 de marzo. Se perdieron 3.551 millones de dólares en el mes. Por lo tanto, el gobierno reconoce que tiene reservas negativas por 7.551 millones de dólares. Obviamente que efectuaron los pagos detrayendo de los encajes de los depósitos en dólares captados por los bancos.

También para frenar el pase a dólar, el Fondo de garantía de Sustentabilidad (FGS) de la ANSeS que preside Fernando Bearzi (ex síndico de Noctua, la empresa radicada en Isla Caimán cuyo titular era Caputo) vende títulos en dólares para abastecer la creciente demanda de esa moneda. Y también los recursos de fondos fiduciarios específicos, que fueron transferidos desde las distintas carteras a la órbita del Ministerio de Economía, como es el caso del Fondo Fiduciario para el Transporte Eléctrico Federal, que dependía de las provincias para financiar obras de infraestructura eléctrica.

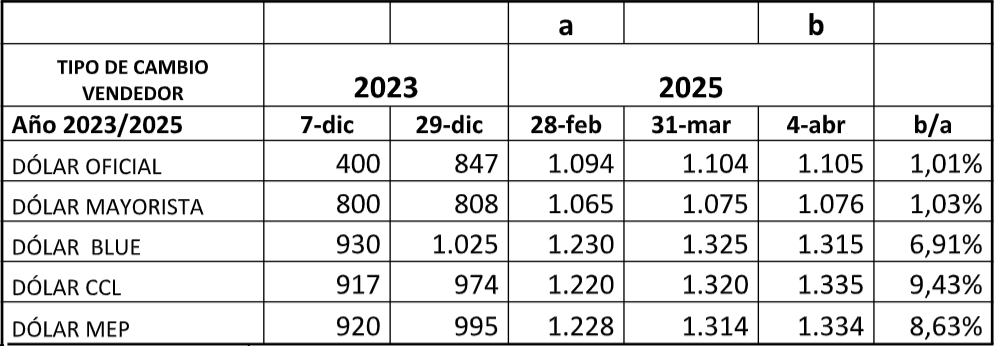

Pese a todas las maniobras de dudosa legalidad, el precio del dólar CCL, registrado en el mercado de valores donde se produce la compra del título o acción para ser vendido en el exterior, pasó de $1.220 el 28 de febrero a $1.320 el 31 de marzo, creciendo a una tasa del 8,2% (contra un 1% de devaluación del dólar oficial). Al 4 de abril se incrementó en 9,43% con respecto al 28 de febrero, al cerrar en $1.335.

Fuente: RAVA Bursátil.

También volaron los precios del dólar futuro, por lo que sus tasas implícitas superan la tasa en pesos. Por ende, tanto los exportadores como los importadores tienen incentivos para desarmar sus estrategias de carry trade contra el dólar oficial, lo que termina por forzar al BCRA a vender divisas en el mercado oficial.

La tasa de riesgo país del JP Morgan en esas fechas pasó de 780 puntos básicos el 28 de febrero (en enero era de 600 puntos) a 943 el viernes último. Significa que la Argentina, si tuviera acceso al mercado internacional de crédito (que no lo tiene), debería pagar un 9,43% adicional de interés en dólares más que los países centrales [2].

Es obvio que la situación es insostenible, máxime cuando FMI no parece apurar los plazos (en principio sería el lunes 21 de abril, siempre que la Argentina acepte severos condicionamientos) y le conceda al gobierno de Milei un fondo líquido de 8.000 millones de dólares (que es el 40% del crédito solicitado, de 20.000 millones).

A los condicionamientos de siempre, se le debe sumar el ajuste cambiario y la pretensión –según comunicó a la prensa el representante de Donald Trump en América Latina, Maurice Claver-Carone– de que la Argentina deje de contar con los swaps de la República Popular China, que suman unos 18.000 millones de dólares (y se contabilizan como reservas brutas), de los cuales solo 5.500 millones son de libre disponibilidad. Se trata del préstamo otorgado en junio de 2023, renovado en junio de 2024 y que vence en junio de 2026.

En síntesis

Lo único seguro es que van a devaluar nuestra moneda. Deben discutir con el FMI el porcentaje y la forma. El hecho, una vez confirmado, abrirá la puerta para nuevas devaluaciones, al dejar de ser confiable el gobierno libertario, que libera todo menos el precio del tipo de cambio.

La corrida cambiaria se convierte luego en corrida bancaria, que se va a acrecentar día tras día. Y el gobierno de Milei, que se subordinó al capital financiero de Manhattan, se da cuenta tarde que hacen negocios a su costa, y que presionarán por una devaluación ordenada. Por eso siguen Caputo-Bausili. Pero a medida que el retiro de dólares sea cada vez mayor, el FMI tratará de imponer sus candidatos: José Luis Daza, actual viceministro de Economía, y Federico Sturzenegger, recientemente nombrado en el “Consejo Asesor sobre Emprendimiento y Crecimiento” del FMI.

También los grupos locales, sobre todo los fuertemente endeudados en dólares, van a propiciar un nuevo equipo en economía y finanzas. Todos ellos van a aumentar aún más la deuda pública, que con la devaluación será mucho más cara y agigantará la crisis social y económica del país.

Notas

[1] Existía el “dólar blend” pero solo para la soja.

[2] El gobierno de Milei solo obtuvo un REPO con cinco bancos internacionales por 1.000 millones de dólares, a un plazo de dos años y cuatro meses, pagando una tasa del 8,8% anual en dólares.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).