De California a Zúrich, un tsunami financiero que crea pánico global: la factura la pagan “los de abajo”

Sergio Ferrari, desde Berna, Suiza

La quiebra inesperada del Silicom Valley Bank (SVB) en Estados Unidos produjo un tsunami que se extiende, aceleradamente, por el planeta financiero, causando pánico en Europa. Las olas más grandes ahogan ya al banco helvético Credit Suisse.

Se trata de la mayor bancarrota estadounidense desde la crisis financiera mundial del 2008. El 13 de marzo, el propio presidente Biden pidió tranquilidad a ahorristas e inversores y enfatizó que el mundo político hará todo lo que esté a su alcance para preservar el sistema financiero. “Los estadounidenses pueden confiar en la solidez del sistema bancario (…). Sus depósitos estarán disponibles cuando los necesiten”.:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/QD473TKVH5F53FIPJNJ5I57SDQ.jpg)

Karine Jean-Pierre, la portavoz de la Casa Blanca, salió al cruce de los malos presagios, insistiendo que “esto no es el 2008”, en referencia a la última gran crisis que estalló ese año. La misma fue resultado de la explosión de la burbuja creada a partir de la especulación con el precio exorbitante de viviendas y construcciones en general.

La crisis actual se desencadenó la semana pasada. El miércoles 8 de marzo el Silicom Valley Bank anunció la venta forzada de títulos por valor de 21.000 millones de dólares, lo cual le implicó pérdidas de 1.800 millones y una caída a pique de sus acciones en Wall Street. Al mismo tiempo anticipó que vendería 2.250 millones de dólares en nuevas acciones para reparar sus finanzas.

Tales hechos motivaron el pánico entre la clientela, que retiró depósitos en masa. El jueves 9, sus acciones se desplomaron un 60% y arrastraron consigo otras operaciones bancarias, ya que los inversores vieron en el horizonte señales semejantes a las del crac mundial de 15 años atrás.

El viernes 10, ante el derrumbe brutal de sus activos, SVB quebró y fue absorbido por la Corporación Federal de Seguros de Depósitos, la agencia federal estadounidense –un organismo independiente del gobierno– que garantiza que los clientes recuperen su dinero –total o parcialmente. Para reintegrarle sus depósitos a la clientela, la agencia federal liquidó los activos restantes del banco. En paralelo intervino también el Signature Bank.

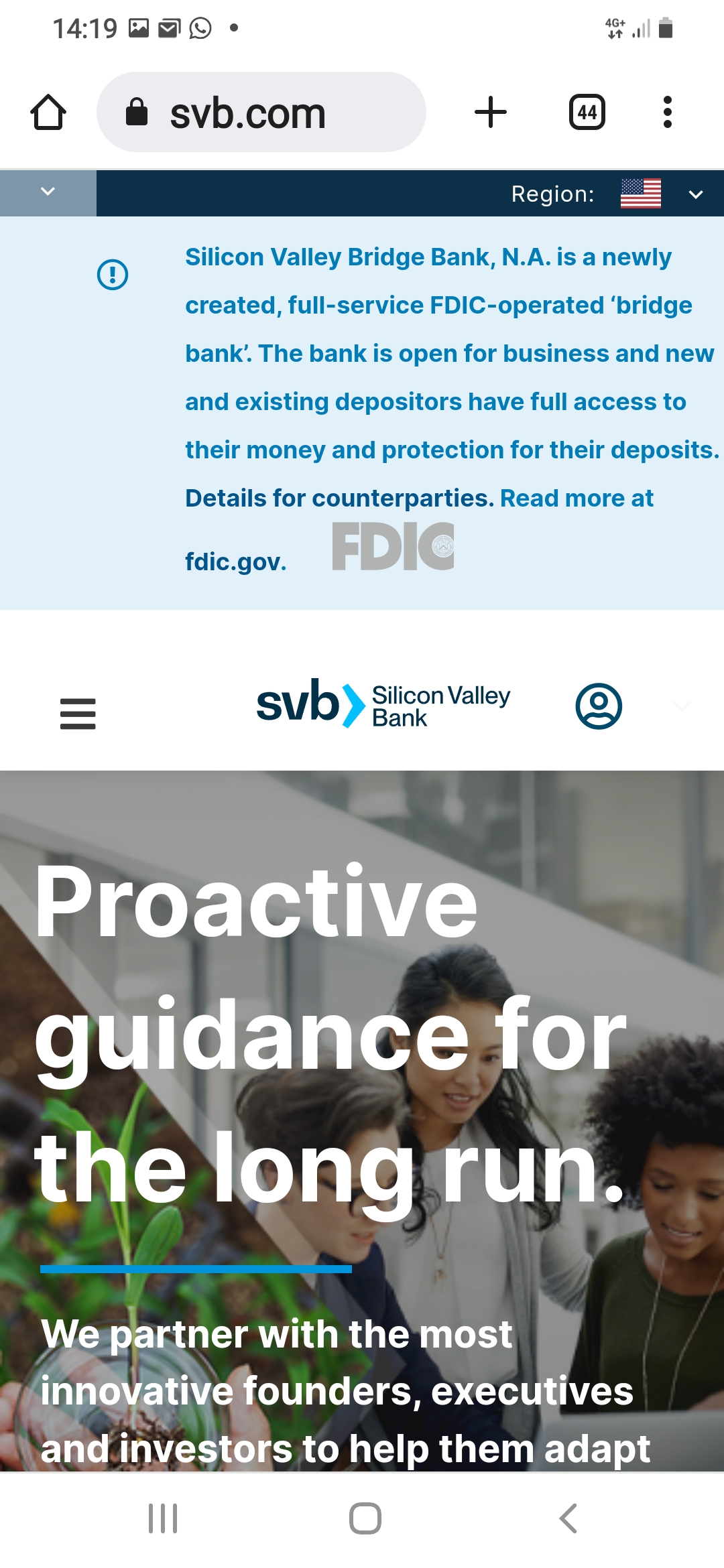

El sitio web del Silicom Valley Bank habla por sí mismo y muestra las dos caras: la del pasado y la actual (https://www.svb.com/ ). Se puede leer, todavía, la presentación tradicional de la institución: “Orientación proactiva a largo plazo. Nos asociamos con los fundadores, ejecutivos e inversores más innovadores para ayudarles a adaptarse y navegar por la siempre cambiante economía de la innovación”.

). Se puede leer, todavía, la presentación tradicional de la institución: “Orientación proactiva a largo plazo. Nos asociamos con los fundadores, ejecutivos e inversores más innovadores para ayudarles a adaptarse y navegar por la siempre cambiante economía de la innovación”.

Pero en la parte superior una franja con fondo celeste y letras negras explica la nueva realidad: “Silicon Valley Bridge Bank, N.A. es un banco puente de nueva creación, con todos los servicios y operado por la Corporación Federal de Seguro de Depósitos (FDIC, sus siglas en inglés). El banco está abierto al público y los depositantes nuevos y existentes tienen pleno acceso a su dinero y protección para sus depósitos”. Para más detalles el mensaje envía a la página web del ente oficial de control (https://www.fdic.gov/about/).

De la cúspide al barranco

El Silicom Valley, con sede central en Santa Clara, California, se fundó en 1983 y tuvo un desarrollo sorprendente en los últimos años, beneficiándose con el auge del sector de la tecnología digital y de los negocios que realizó con empresas emergentes de ese sector. Paradójicamente, la pandemia jugó de gran aliado en su rápido desarrollo.

Con 29 sucursales nacionales, el SVB prestaba servicios a casi la mitad de las empresas estadounidenses de tecnología. Se expandió a varios países europeos, como Alemania, Dinamarca, Irlanda, Suecia y Reino Unido. También se instaló en Canadá, China, India e Israel, ocupando hasta la semana pasada un lugar entre los 20 bancos estadounidenses más sólidos.

Según informaciones brindadas por el mismo SVB, sus activos –incluidos préstamos– se triplicaron durante la pandemia, gracias a las ganancias exorbitantes de los servicios digitales de “recreación” y entrega de alimentos y otros bienes a domicilio a millones de personas confinadas en sus hogares. De 71.000 millones de dólares al cierre de 2019 pasaron a 220.000 millones de dólares en marzo de 2022.

Los depósitos crecieron más de tres veces durante ese mismo período debido a la proliferación repentina de miles de empresas tecnológicas de tipo startup. En paralelo, el banco duplicó la cantidad de empleados en la central y en sus sucursales.

La caída repentina del SVB se produjo tras 48 horas de una clásica estampida bancaria, cuando miles de clientes (empresas e inversionistas) retiraron sus depósitos. Igual que otras instituciones de su tipo, durante el boom de la pandemia el Silicom Valley Bank invirtió miles de millones de depósitos en bonos del Tesoro de Estados Unidos. Lo que parecía una apuesta segura cayó rápidamente cuando la Reserva Federal aumentó las tasas de interés con el propósito de controlar la inflación: el valor de esos bonos se desmoronó de la noche a la mañana, y con ellos, la fabulosa riqueza acumulada por el SVB y otros bancos.

Por su parte, las empresas tecnológicas se vieron seriamente afectadas por dos factores. Primero, una disminución significativa de sus ganancias durante el reajuste social de la post-pandemia, lo cual las forzó a tomar más préstamos. Segundo, y fundamentalmente, el impacto de las nuevas tasas de interés, que encareció dramáticamente el costo de esos préstamos.

Las condiciones estructurales ya estaban dadas para una crisis de proporciones: las empresas comenzaron a retirar sus depósitos bancarios para mantenerse a flote, pero como los bancos habían quedado con muy poco efectivo debido a su desastrosa inversión en bonos de rendimiento casi nulo, cundió el pánico. En menos de dos días, las empresas retiraron suficiente dinero como para hundir al SVB.

El viernes10 de marzo a la mañana, la cotización de las acciones del SVB se paralizó y el banco abandonó sus esfuerzos por reunir capital o encontrar un comprador. Cayó entonces la guillotina.

Washington reacciona

El Gobierno estadounidense abrió el paraguas y tomó rápidas medidas. El Departamento del Tesoro, así como el Sistema de Reserva Federal y la Corporación Federal de Fondos decidieron asegurarles a los ahorristas del Silicom Valley Bank el acceso a sus depósitos, independientemente de su valor.

La garantía estándar de la Corporación, que tiene un tope de 250.000 dólares, fue reemplazada de hecho por una garantía total. Si no se suavizaba esta cláusula, cientos de empresas, clientes todas del banco de Santa Clara, hubieran corrido el riesgo de no poder pagar salarios y facturas debido a la quiebra del banco. El cotidiano francés Le Figaro informó que, con esta medida, las autoridades norteamericanas procuraron evitar un mayor debilitamiento de ese sector clave para la economía estadounidense.

Por su parte, los analistas de la empresa Kiplinger Finance señalaron que las autoridades estadounidenses esperan evitar que “las empresas tecnológicas se queden sin liquidez y tengan problemas”. Sobre todo, si se tiene en cuenta que tanto las empresas emergentes como las grandes trasnacionales ligadas a la tecnología digital llevan varios meses experimentando una tendencia a la baja, la que origina despidos masivos de personal.

La segunda medida anunciada por Washington fue otorgar nuevas facilidades de parte de la Reserva Federal para que todos los bancos tengan mejor acceso a la liquidez de emergencia.

El tsunami llega a Europa

De este lado del Atlántico, personalidades como Bruno le Maire, ministro de Finanzas de Francia y Paolo Gentiloni, Comisario Europeo de Finanzas, aparecieron públicamente para reasegurar a los inversionistas.

Pidieron calma, subrayaron que el sistema bancario europeo es sólido, que tiene controles rigurosos y que no hay riesgo alguno de “contagio” a raíz de esta crisis inesperada que explotó en Estados Unidos. Gentiloni afirmó: “Todos los bancos europeos, no sólo los más grandes, están aplicando la norma prudencial de Basilea, por lo que directamente no hay contagio. La posibilidad de un impacto indirecto es algo que tenemos que vigilar, pero por el momento no lo consideramos un riesgo significativo”. La norma de Basilea, por el nombre de la ciudad suiza, provee un marco regulador internacional común para los bancos, en los países de la Unión Europea y el Grupo de los 20.

Sin embargo, la intervención pública de las autoridades estadounidenses y europeas no fue suficiente para tranquilizar a los mercados. En un mundo globalizado las olas negativas se expanden velozmente: un viento de pánico golpea a Europa desde la semana pasada.

Como lo indicaron varios periodistas especializados en el rubro económico, a inicios de la semana el CAC 40 –índice de referencia bursátil francés– perdió un 2,9%; el de Fráncfort, algo más del 3%, y el de Londres, un 2,58%. El cotidiano Le Figaro informó que tanto la BNP Paribas, así como la Société Générale, vieron caer su cotización en la bolsa más de un 6%.

Por su parte, el mercado bursátil suizo transmitía el lunes a la mañana una inquietud creciente. Las acciones de Credit Suisse alcanzaron un nuevo mínimo histórico, con una caída del 14,3%. Las de su homólogo Unión de Bancos Suizos (UBS), perdía un 5,8%, y las del Julius Bär, caían 4,6%. Ese mismo día, el título principal del cotidiano gratuito 20 Minutos decía: “Bancos europeos caen arrastrados por la onda expansiva de Silicon Valley Bank”. Y publicaba el detalle retrospectivo (al 10 de marzo) de la preocupante repercusión inicial de la onda expansiva en Europa, tanto en España como en Alemania, Francia, Suiza e Italia, con caídas significativas de sus acciones.

A inicios de la semana, un editorial del cotidiano suizo Le Temps, que cuenta con una prestigiosa rúbrica económica, se preguntaba. “¿Y si la quiebra del Silicon Valley Bank (SVB) fuera el comienzo de una nueva crisis financiera?”.

Y en su respuesta constataba la irritación de los mercados a partir de la bancarrota de la institución californiana. “¿Cómo pasaron desapercibidas las señales de alarma para accionistas y reguladores?”, se preguntaba el editorial, para quien es “preocupante ver lo febril que está el sistema y cómo noticias de esta naturaleza pueden sacudir a todos los bancos, especialmente a los más vulnerables, como Credit Suisse, aunque no estén vinculados”.

Si bien el editorial supone que la onda expansiva de esta quiebra puede ser limitada, anticipa que se les abre un verdadero rompecabezas a los bancos centrales (de los diferentes países) y a otros bancos norteamericanos en riesgo.

El naufragio del Credit Suisse

Si bien la tendencia financiera a la baja de los días precedentes ya lo anticipaba, el miércoles 15 de marzo fue un día dramático para el segundo banco suizo — 43 a nivel mundial según la clasificación de LexisNexis de fines de enero– que vio caer sus acciones un 24%, llegando al nivel más bajo de su historia. Su cotización, tendencialmente, ha perdido un 90% en el último lustro.

El desplome del Credit Suisse (CS) hizo sonar la alarma, nuevamente y con más fuerza, en todo el sistema financiero europeo y mundial y volvió a revolver las aguas ya barrosas de la banca estadounidense, todavía fragilizada por el “síndrome” Silicom Valley Bank.

Tras el debilitamiento vertiginoso del Credit Suisse, se observa una falta real de liquidez y el anuncio precedente del National Saudi Bank de que no aumentará su participación. Esta institución es una de los principales inversionistas en el banco helvético y posee casi el 10% de las acciones.

La noche del mismo miércoles, los portavoces del Banco Central Suizo y de la Autoridad Federal de Control de los Mercados Financieros (FINMA), publicaron un comunicado para tranquilizar las aguas (https://www.finma.ch/fr/news/

Además, que el “Credit Suisse cumple los requisitos de capital y liquidez (requeridos) para los bancos de importancia sistémica”. Y, el elemento más importante, que “en caso necesario, el Banco Nacional Suizo proporcionará liquidez al Credit Suisse”. Diversas fuentes avanzaron cifras de inmediato y señalaron que el Estado a través del Banco Nacional podría inyectarle hasta 50 mil millones de francos (en torno a 54 mil millones de dólares).

Los titulares y los editoriales de los principales diarios suizos del jueves señalaron la caída histórica del Credit Suisse. No faltaron las voces críticas que subrayan que, una vez más, el dinero de los contribuyentes helvéticos es usado para salvar a una gran empresa privada.

Historia repetida: en octubre de 2008, en circunstancias semejantes, el Estado suizo proporcionó 60 mil millones de francos a la Unión de Bancos Suizos (UBS), principal banco de bandera helvética, que en ese momento se encontraba al borde del precipicio. La UBS pagaba entonces el precio — asumido finalmente por el Estado del erario público — a una estrategia de alto riesgo en las inversiones que había promovido en el mercado norteamericano, la que se vio sancionada al estallar la crisis de los créditos hipotecarios de ese año.

Los próximos días serán decisivos para interpretar la dimensión de las olas del tsunami financiero que comenzó en California la segunda semana de marzo y que repica con intensidad en Suiza y en Europa. Permitirán clarificar si los estragos del maremoto se circunscriben a unos cuantos bancos y bolsas o producen poderosas nuevas olas que salpican al conjunto del interrelacionado sistema financiero globalizado.

Y, como siempre, en cada nueva crisis, sea del tipo que sea, los próximos días también deberán clarificar cómo repercute esta crisis en las economías de los países del “sur” y en las poblaciones más desprotegidas del “sur global”. Olas expansivas que siempre terminan ahogando a “los de abajo”.