China, zigzagueando en el nuevo año del conejo

Michael Roberts

Esa es la narrativa cotidiana de los expertos económicos occidentales y los medios de comunicación. Todos estos argumentos se han planteado antes y para el caso durante los últimos más de 20 años: a saber, que China está a punto de implosionar y que el control de PCCh está a punto de colapsar. He proporcionado respuestas equilibradas a todos estos problemas muchas veces antes, en particular en un artículo en octubre pasado. ¿Qué puedo añadir a la última ronda de especulación de los “expertos” sobre el futuro del modelo económico chino”?

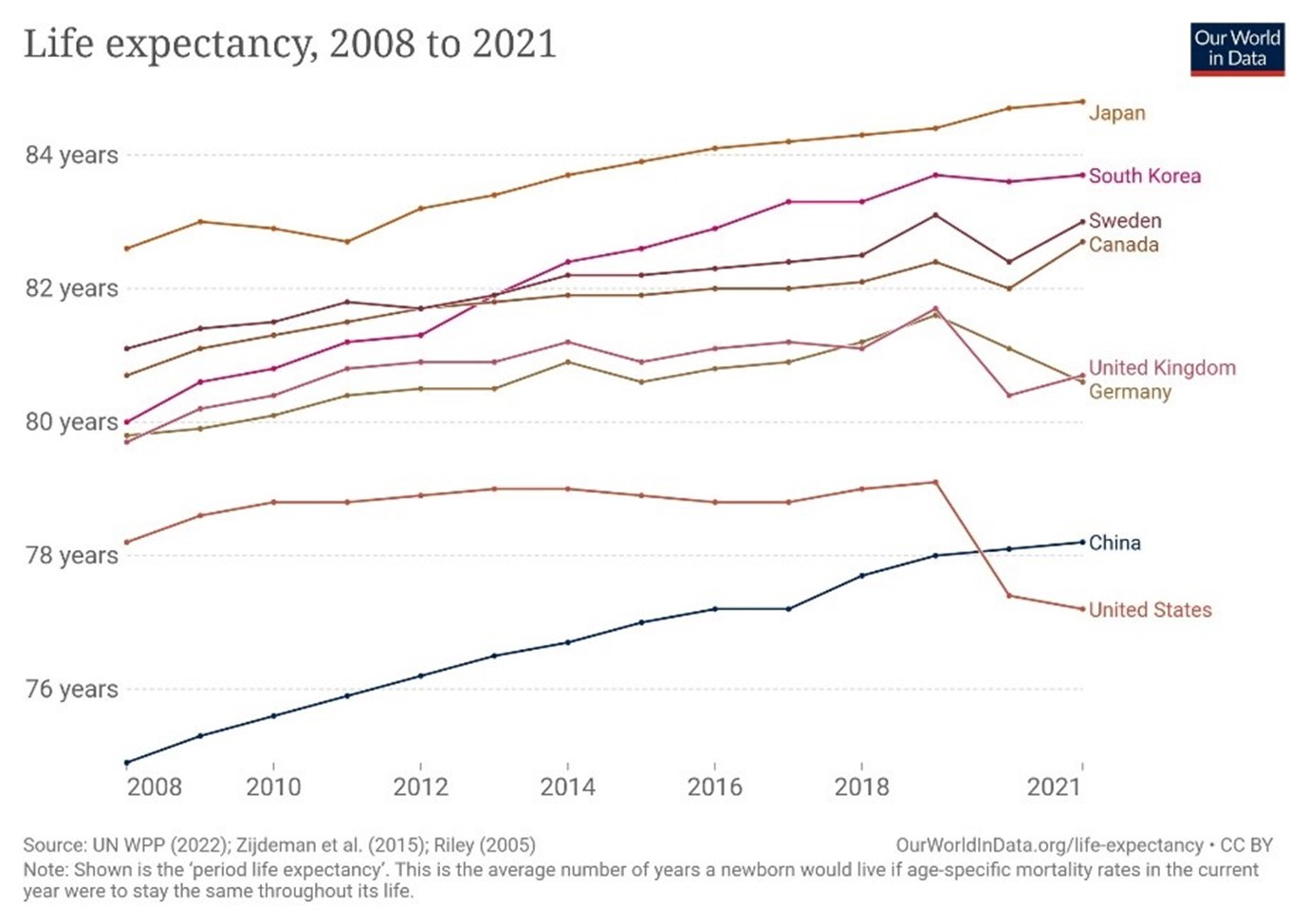

La primera novedad obvia es el fin de la política de cero Covid de China. Los expertos pintan esto como un fracaso de la política anterior de los últimos tres años. Y, sin embargo, en esos tres años, se salvaron millones de vidas. John Ross nos hace una comparación: si la tasa mundial de mortalidad per cápita por Covid se hubiera mantenido tan baja como la de China, solo hubiera habido 29.000 muertes por Covid en todo el mundo en lugar de 6,7 millones, mientras que solo en los EEUU habría habido 1.200 muertes en lugar de los 1,1 millones que realmente ocurrieron. Tan grande es el impacto de este fracaso de EEUU que después de la pandemia la esperanza de vida de China, 78,2 años, ahora es significativamente más alta que la de EEUU de 76,4 años.

La primera novedad obvia es el fin de la política de cero Covid de China. Los expertos pintan esto como un fracaso de la política anterior de los últimos tres años. Y, sin embargo, en esos tres años, se salvaron millones de vidas. John Ross nos hace una comparación: si la tasa mundial de mortalidad per cápita por Covid se hubiera mantenido tan baja como la de China, solo hubiera habido 29.000 muertes por Covid en todo el mundo en lugar de 6,7 millones, mientras que solo en los EEUU habría habido 1.200 muertes en lugar de los 1,1 millones que realmente ocurrieron. Tan grande es el impacto de este fracaso de EEUU que después de la pandemia la esperanza de vida de China, 78,2 años, ahora es significativamente más alta que la de EEUU de 76,4 años.

Al mismo tiempo, China no se deslizó hacia una crisis en 2020 a diferencia de otras economías importantes; y de hecho, aumentó el tamaño de su economía en términos reales y elevó los niveles de vida promedio, mientras que la mayoría de las principales economías capitalistas solo ahora están volviendo al nivel prepandémico de 2019, ya que están sufriendo una triste crisis de coste de vida

Al mismo tiempo, China no se deslizó hacia una crisis en 2020 a diferencia de otras economías importantes; y de hecho, aumentó el tamaño de su economía en términos reales y elevó los niveles de vida promedio, mientras que la mayoría de las principales economías capitalistas solo ahora están volviendo al nivel prepandémico de 2019, ya que están sufriendo una triste crisis de coste de vida

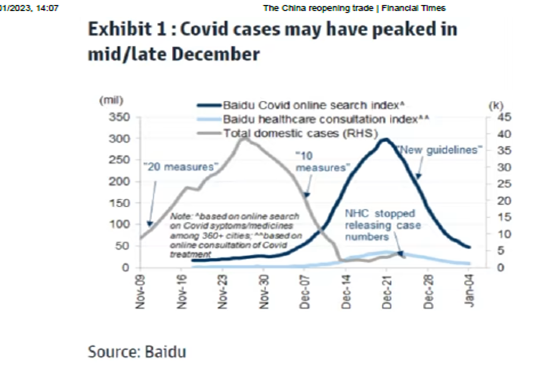

La política de cero COVID se agotó claramente a finales de 2022. Las nuevas variantes de COVID se estaban extendiendo y el gobierno tuvo que ceder en la política, pero al menos a estas alturas la mayoría de la población había sido vacunada y la capacidad de los servicios de salud había aumentado, aunque todavía era insuficiente para hacer frente al aumento de las infecciones. Las muertes han aumentado, pero no se acercan al nivel proyectado por los expertos occidentales. Lo expliqué en un artículo reciente. Veremos si el aumento de los casos se acelera durante las vacaciones del Año Nuevo Chino.

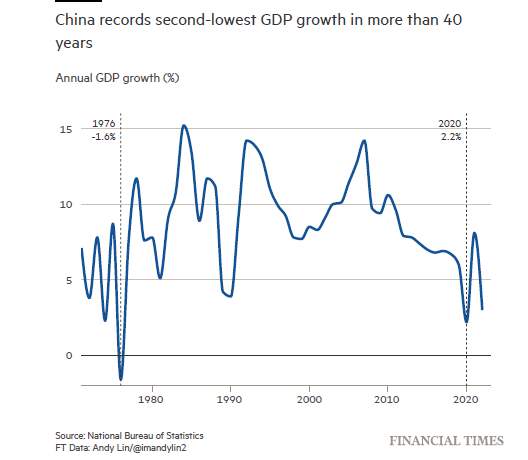

Los medios de comunicación están haciendo mucho ruido por el hecho de que, por primera vez desde la década de 1990, el crecimiento real del PIB de China este año fue inferior al crecimiento promedio en la región de Asia Oriental. En 2022, el PIB real solo subió un 3 %, muy por debajo del objetivo a largo plazo de alrededor del 5-6% al año.

Los medios de comunicación están haciendo mucho ruido por el hecho de que, por primera vez desde la década de 1990, el crecimiento real del PIB de China este año fue inferior al crecimiento promedio en la región de Asia Oriental. En 2022, el PIB real solo subió un 3 %, muy por debajo del objetivo a largo plazo de alrededor del 5-6% al año. ¿Por qué la desaceleración? Claramente, en los últimos tres años, la política de cero COVID de China desempeñó un papel en la supresión de la actividad económica. Pero China optó por salvar vidas a costa de expansión económica. La otra razón por la que el crecimiento económico de China se ha reducido es la desaceleración general hacia una crisis en el resto del mundo. Las principales economías capitalistas están atrapadas en el atasco de la cadena de suministro, la débil expansión de la inversión y ahora el aumento de las tasas de interés y la inflación que amenazan una recesión global este año.

¿Por qué la desaceleración? Claramente, en los últimos tres años, la política de cero COVID de China desempeñó un papel en la supresión de la actividad económica. Pero China optó por salvar vidas a costa de expansión económica. La otra razón por la que el crecimiento económico de China se ha reducido es la desaceleración general hacia una crisis en el resto del mundo. Las principales economías capitalistas están atrapadas en el atasco de la cadena de suministro, la débil expansión de la inversión y ahora el aumento de las tasas de interés y la inflación que amenazan una recesión global este año.Pero China no se dirige a una recesión como las economías del G7. De hecho, tanto el Banco Mundial como el FMI esperan que el PIB real de China aumente en más del 4 % este año, mientras que la mayoría de las economías del G7 se contraerán o tendrán un crecimiento casi nulo. Si tomamos los años 2019-23, la tasa de crecimiento económico de China habrá sido al menos tres veces más rápida que la de los EEUU y más de cinco veces más rápida que la de la UE, y eso asumiendo que no haya una crisis en estas economías este año.

A largo plazo, los analistas occidentales calculan que China se dirige hacia un crecimiento mucho más lento y esto amenazará el futuro de Xi. Hasta ahora, el historial de crecimiento económico sin precedentes de China se ha basado en altas tasas de inversión y exportaciones de productos manufacturados al resto del mundo. Pero a partir de ahora, los analistas occidentales afirman que China entrará en un período de bajo crecimiento y no escapará de la “trampa de ingresos medios” en la que están atrapadas tantas de las llamadas economías emergentes. China no podrá alcanzar ni siquiera el nivel de PIB de los EEUU como se esperaba antes.

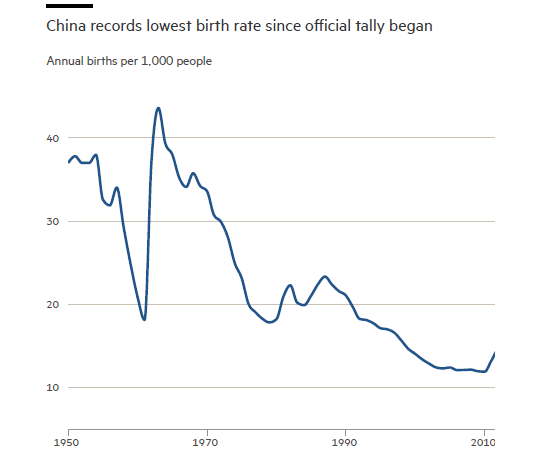

Esta afirmación se basa en dos supuestos. En primer lugar, que el envejecimiento de la población de China y la disminución del sector en edad de trabajar reducirán las tasas de crecimiento; y en segundo lugar, que el modelo de alto ahorro y alta inversión del crecimiento chino ya no funciona. La Oficina Nacional de Estadística de China anunció que la población total cayó en 850.000 personas en 2022 hasta 1.141.175 millones, la primera disminución en 60 años. La tasa de natalidad en 2022 fue la más baja desde que comenzaron los registros hace más de siete décadas: 6,77 nacimientos por cada 1.000 personas, frente a los 10,11 en 2019.

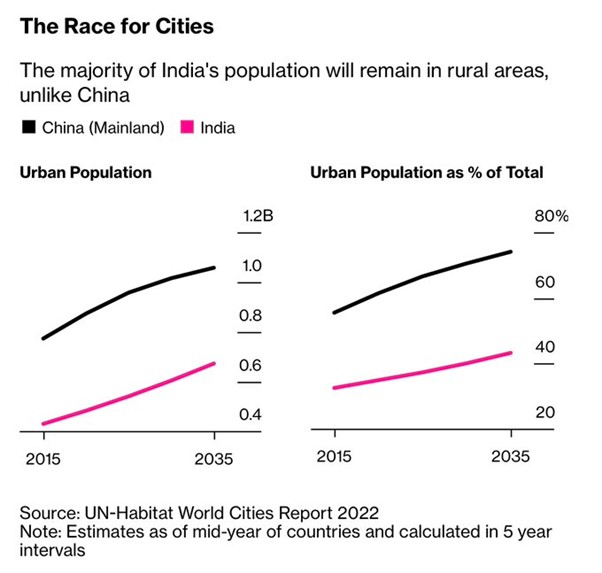

La ONU ha proyectado que la población de China caerá a 1.31 mil millones para 2050 y 767 millones a finales de siglo. La estimación de 2050 todavía haría que China fuera 3,5 veces más grande que los EEUU, que se prevé que tenga 375 millones de personas para entonces. Pero actualmente es 4,7 veces más grande que los EEUU. Las estimaciones de la ONU en 2022 también proyectan que la India superará a China como la nación más poblada del mundo este año. La población de la India es actualmente de 1.066.000 millones de personas. Pero lo que falta en esa estadística es que la India seguirá teniendo una población agrícola predominantemente rural muy por detrás en su desarrollo de China, cuya población esta principalmente urbanizada e industrializada.

La ONU ha proyectado que la población de China caerá a 1.31 mil millones para 2050 y 767 millones a finales de siglo. La estimación de 2050 todavía haría que China fuera 3,5 veces más grande que los EEUU, que se prevé que tenga 375 millones de personas para entonces. Pero actualmente es 4,7 veces más grande que los EEUU. Las estimaciones de la ONU en 2022 también proyectan que la India superará a China como la nación más poblada del mundo este año. La población de la India es actualmente de 1.066.000 millones de personas. Pero lo que falta en esa estadística es que la India seguirá teniendo una población agrícola predominantemente rural muy por detrás en su desarrollo de China, cuya población esta principalmente urbanizada e industrializada. Sin embargo, los expertos occidentales siguen muy preocupados por la demografía de China. “Este es un punto de inflexión verdaderamente histórico, el inicio de un declive de la población irreversible a largo plazo“, afirmó un experto con sede en Occidente sobre el cambio demográfico chino, Wang Feng, de la Universidad de California, Irvine. “China no puede confiar en el dividendo demográfico como motor estructural para el crecimiento económico”, afirma Zhiwei Zhang, presidente y economista jefe de Pinpoint Asset Management. El argumento es que China no podrá crecer tan rápido como antes ahora que la población activa está disminuyendo y habrá un aumento insuficiente en la productividad del trabajo para compensar. He discutido estos argumentos extensamente en artículos anteriores.

Sin embargo, los expertos occidentales siguen muy preocupados por la demografía de China. “Este es un punto de inflexión verdaderamente histórico, el inicio de un declive de la población irreversible a largo plazo“, afirmó un experto con sede en Occidente sobre el cambio demográfico chino, Wang Feng, de la Universidad de California, Irvine. “China no puede confiar en el dividendo demográfico como motor estructural para el crecimiento económico”, afirma Zhiwei Zhang, presidente y economista jefe de Pinpoint Asset Management. El argumento es que China no podrá crecer tan rápido como antes ahora que la población activa está disminuyendo y habrá un aumento insuficiente en la productividad del trabajo para compensar. He discutido estos argumentos extensamente en artículos anteriores.Los argumentos son débiles y erroneos. De hecho, incluso en los índices ajustados (A) Occidental (Conference Board) del crecimiento de la productividad del trabajo durante el período de COVID, China lo ha hecho mucho mejor que los “dinámicos” EEUU.

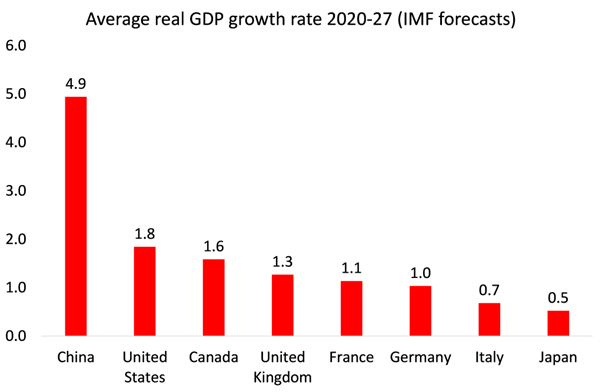

A largo plazo, el FMI pronostica que China crecerá a una tasa moderada anual del 5 %. Pero esa tasa seguiría siendo más del doble de rápida que la de EEUU, y más de cuatro veces más rápida que la del resto del G7, y eso suponiendo que no haya una crisis en las economías del G7 en los próximos cinco años.

A largo plazo, el FMI pronostica que China crecerá a una tasa moderada anual del 5 %. Pero esa tasa seguiría siendo más del doble de rápida que la de EEUU, y más de cuatro veces más rápida que la del resto del G7, y eso suponiendo que no haya una crisis en las economías del G7 en los próximos cinco años.

El otro argumento de los analistas occidentales es que China no puede crecer a un ritmo razonable a partir de ahora, a menos que cambie de una economía de alto ahorro, alta inversión y orientada a la exportación a una economía capitalista tradicional orientada hacia los consumidores como existe en la mayoría de las principales economías capitalistas, en particular EEUU y el Reino Unido.

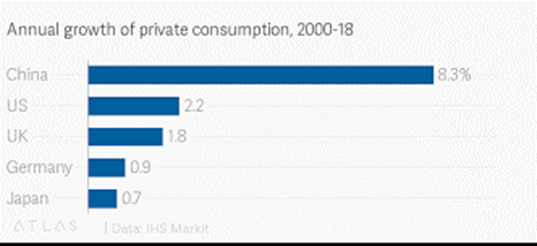

La base habitual para esta opinión es que las tasas de consumo personal son demasiado bajas en China y esto frenará el crecimiento impulsado por la demanda. Por ejemplo, esta opinión de Chen Zhiwu, profesor de finanzas y economía chinas en la Universidad de Hong Kong. Chen argumenta que, bajo Xi, se han dejado de lado importantes reformas hacia una economía más grande del sector privado y alentada por el consumo. “Las 60 reformas habrían ampliado en gran medida el papel del consumo y las iniciativas privadas”, dice. “Sin embargo, la agenda de reformas orientada al mercado se ha dejado de lado en gran medida… lo que ha dado lugar a un papel más amplio para el estado y un papel reducido para el sector privado”. Según Chen, esto significará que la economía de China se estanca a partir de ahora.

Otro analista occidental importante y ampliamente seguido, Michael Pettis, que tiene su sede en Shanghai, defiende un argumento similar, a saber, que lo que empujará a China a un estancamiento al estilo japonés será su incapacidad de expandir el consumo personal y continuar aumentando la inversión a través del crecimiento de la deuda. Y esta misma semana el gurú keynesiano Paul Krugman se unió al coro, hablando de la economía “salvajemente desequilibrada” de China, que Krugman afirma: “Por razones que no entiendo del todo, los responsables políticos se han mostrado reacios a permitir que todos los beneficios del crecimiento económico pasen a los hogares, y eso ha llevado a una caida de la demanda de consumo”.

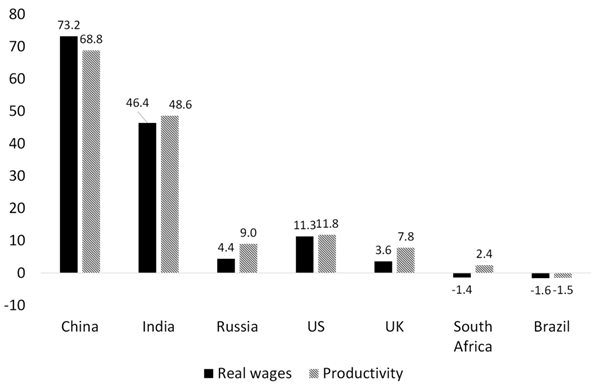

Desafortunadamente, sectores de la dirección china, en particular sus economistas en el sector financiero, aceptan este argumento bastante estúpido de los expertos occidentales. ¿Cómo puede alguien afirmar que las economías maduras “orientadas a los consumidores” del G7 han tenido éxito a la hora de lograr un crecimiento económico constante y rápido, o que los salarios reales y el crecimiento del consumo han sido más fuertes allí? De hecho, en el G7 el consumo no ha impulsado el crecimiento económico; y los salarios se han estancado en términos reales durante los últimos diez años (y ahora están cayendo), mientras que los salarios reales en China se han disparado.

Este es el verdadero punto esencial. En realidad, el consumo está aumentando mucho más rápido en China que en el G7 y eso se debe a que la inversión es mayor. Uno sigue al otro; no es un juego de suma cero. La opinión de Pettis parte de un análisis keynesiano poco fino que ignora incluso la opinión del propio Keynes de que es la inversión la que hace crecer una economía con el consumo siguiéndola, no viceversa.

Y no todo el consumo tiene que ser “personal”; lo más importante es el “consumo social”, es decir, los servicios públicos como la sanidad, la educación, el transporte, las comunicaciones y la vivienda; no solo los automóviles y los aparatos electrónicos. El aumento del consumo de servicios sociales básicos no se tiene en cuenta en los índices de consumo personal.

Y no todo el consumo tiene que ser “personal”; lo más importante es el “consumo social”, es decir, los servicios públicos como la sanidad, la educación, el transporte, las comunicaciones y la vivienda; no solo los automóviles y los aparatos electrónicos. El aumento del consumo de servicios sociales básicos no se tiene en cuenta en los índices de consumo personal.China también tiene un largo camino por recorrer en el consumo social, pero está muy por delante de otros mercados emergentes en muchas áreas sociales y no muy por detrás de las principales economías del G7, que comenzaron más de 100 años antes. Me remito a los economistas de Citibank en su reciente estudio en profundidad sobre la economía china: “En otras palabras, es muy posible que la economía china ofrezca mayores oportunidades de consumo sin que el consumo sea un objetivo político específico: los ingresos disponibles de los hogares han crecido más rápido que el PIB en términos reales en los últimos años (excepto 2016), una tendencia que probablemente se extienda. Al mismo tiempo, el desbloqueo de los efectos de la riqueza debería ayudar al consumidor”.

El verdadero desafío para el futuro económico de China es cómo evitar que gran parte de su inversión vaya a áreas improductivas como las finanzas y la propiedad inmobiliaria que ahora han llevado a serios problemas. Y también, de qué manera se están manejando las crecientes contradicciones entre el estado y los sectores capitalistas en China en el tercer mandato de Xi.

Y en este tema, es el gran sector capitalista de China el que amenaza la prosperidad futura de China. El verdadero problema es que en los últimos diez años (e incluso antes) los líderes chinos han permitido una expansión masiva de la inversión improductiva y especulativa por parte del sector capitalista de la economía. En el impulso por construir suficientes casas e infraestructura para la población urbana en fuerte aumento, los gobiernos centrales y locales dejaron el trabajo a los promotores privados. En lugar de construir casas para alquiler, optaron por la solución de “mercado libre” de los promotores privados que construyen para la venta. Por supuesto, había que construir casas, pero como el presidente Xi resumió ya tarde, “las casas son para vivir, no para especular”.

De hecho, el llamamiento de Xi a la “prosperidad común” es un reconocimiento de que el sector capitalista fomentado por los dirigentes chinos (y del que obtienen mucho beneficio personal), se les ha escapado de las manos tanto que amenaza la estabilidad del control del Partido Comunista. Lo que Xi y los líderes chinos han llamado la “desordenada expansión del capital”. El sector capitalista ha estado aumentando su tamaño e influencia en China, junto con la desaceleración del crecimiento del PIB real, la inversión y el empleo, incluso bajo Xi.

Un estudio reciente encontró que el sector privado de China ha crecido no solo en términos absolutos, sino también en relación a las empresas más grandes del país, según los índices de ingresos o el valor de las empresas que cotizan en bolsa, desde un nivel muy bajo cuando el presidente Xi fue confirmado como el dirigente máximo en 2010 hasta suponer una parte significativa hoy. Las empresas estatales todavía dominan entre las empresas más grandes por ingresos, pero su preeminencia se está erosionando. Esto está intensificando las contradicciones entre la rentabilidad del sector capitalista y la inversión productiva estable en China. La acumulación de activos financieros e inmobiliarios basada en enormes préstamos está reduciendo el potencial de crecimiento.

El otro problema es a quién responde democráticamente el gobierno chino. La dirección de China no es responsable ante su gente trabajadora; no hay órganos de democracia obrera. No hay planificación democrática. Solo los 100 millones de miembros de PCCh tienen voz en el futuro económico de China, y eso realmente solo en la cúpula. Como resultado, los dirigentes del PCCh pasan por períodos de expansión del sector privado y el mercado a períodos en los que tratan de restringirlo y controlarlo. Los trabajadores chinos son peones de este juego.

El otro problema es a quién responde democráticamente el gobierno chino. La dirección de China no es responsable ante su gente trabajadora; no hay órganos de democracia obrera. No hay planificación democrática. Solo los 100 millones de miembros de PCCh tienen voz en el futuro económico de China, y eso realmente solo en la cúpula. Como resultado, los dirigentes del PCCh pasan por períodos de expansión del sector privado y el mercado a períodos en los que tratan de restringirlo y controlarlo. Los trabajadores chinos son peones de este juego.

Branco Milanovic en una nota reciente reconoció esto, en lo que llamó el intento de los líderes del PCCh de mantener “una línea media”, favoreciendo alternativas a las políticas pro-izquierdistas y pro-derecha. Xi ha estado siguiendo el primera orientación hasta ahora, pero hay señales de que el gobierno quiere volver a políticas a favor del mercado para conciliarlas con los intereses occidentales, a medida que el imperialismo estadounidense y sus aliados intensifican su política de contención contra China.

Y el indicador del último zigzag se encuentra en la asistencia del viceprimer ministro Liu He a la reunión anual de los ricos en Davos, Suiza. Li dijo a la audiencia de Davos que la iniciativa de “prosperidad común” de Xi Jinping es “definitivamente no introducir ni el igualitarismo ni el estado de bienestar”. Liu dijo que el objetivo principal de la estrategia es evitar la polarización, al tiempo que se admite un cierto nivel de disparidad de ingresos y riqueza como inevitable. “Lo que queremos enfatizar es que se trata de igualdad de oportunidades y no de igualdad de resultados”, dijo el viceprimer ministro, sonando como un buen político occidental procapitalista.

Li se reunió en privado con un grupo de altos ejecutivos empresariales en Davos para decirles que la segunda economía más grande del mundo estaba de vuelta, en un esfuerzo por reavivar los lazos económicos dañados por la pandemia y las tensiones con los Estados Unidos. Les dijo que “algunas personas dicen que China está tratando de avanzar hacia una economía planificada, pero eso no es posible en absoluto”. La conclusión de los líderes empresariales fue que “están revirtiendo todo lo que se ha hecho en los últimos tres años; favorecerán a las empresas y [saben] que la economía no puede tener éxito sin el sector privado”.

Es evidente ya que Estados Unidos, apoyándose en un consenso bipartidista en Washington, está decidido a frenar la modernización tecnológica de China. China ahora es tratada como “un enemigo” de los Estados Unidos. Sin la participación, el respaldo y el control de las organizaciones de trabajadores, el gobierno chino del PCCh se está dejando encercar por el imperialismo. Los zigzags de la política del PCCh son derrochadores, ineficientes y peligrosos para el futuro de China.