Panorama Económico Latinoamericano – Del 21 al 28 de enero de 2026

EEUU financiará a Perú para equipar la base naval del Callao

Mariana Álvarez Orellana

Mariana Álvarez Orellana

Estados Unidos llevará a cabo la ampliación de una base naval militar en este país sudamericano tras aprobar un acuerdo por 1.500 millones de dólares para modernizar las instalaciones de Callao, la principal base naval peruana. La operación solicitada por el Gobierno peruano y aprobada por el Departamento de Estado de EEUU incluye el despliegue de hasta 20 representantes estadounidenses en el país por un período máximo de 10 años.

La Agencia de Cooperación en Seguridad de Defensa de Estados Unidos señaló de manera textual: “Esta venta mejorará la seguridad de un socio importante que es una fuerza para la estabilidad política, la paz y el progreso económico en Sudamérica”. Destacó que el Perú es considerado un aliado clave en la región y un actor relevante en temas de seguridad marítima y lucha contra amenazas transnacionales, en clara referencia a China.

El antecedente inmediato de esta cooperación se remonta a 2024, cuando la Comisión Permanente del Congreso peruano autorizó, con 18 votos a favor, el ingreso al territorio peruano de una unidad naval y personal militar de la Guardia Costera de EEUU, incluyendo armamento de guerra, como parte de ejercicios y acciones conjuntas previamente coordinadas.

El anuncio también coincide con un escenario de competencia estratégica entre Estados Unidos y China en América Latina. En noviembre de 2024, el presidente chino Xi Jinping inauguró el puerto comercial de Chancay, una inversión estimada en 3.500 millones de dólares, considerada la más ambiciosa de Beijing en la región. A diferencia del proyecto naval, financiado por el Estado peruano, el megapuerto cuenta con financiamiento directo chino, lo que ha generado observaciones y preocupaciones en Washington sobre su posible uso futuro.

Actualmente, China es el principal socio comercial del Perú, mientras que Estados Unidos mantiene una relación histórica en materia de defensa. En ese equilibrio, el acuerdo para equipar la Base Naval del Callao aparece como una señal concreta del interés estadounidense por reforzar su presencia en Sudamérica.

La instalación se ubica en una zona estratégica a menos de 80 kilómetros del megapuerto de Chancay, financiado por capitales chinos. El proyecto se da en un contexto de creciente competencia estratégica en la región, luego de que China financiara un megapuerto comercial, también en Perú. El Callao, además de albergar la base naval más importante del Perú, concentra el principal puerto comercial, se encuentra cerca del aeropuerto internacional Jorge Chávez y está a menos de 80 kilómetros del megapuerto de Chancay, financiado y operado por capitales chinos.

Obviamente, este escenario convierte al acuerdo en un punto de interés no solo militar, sino también estratégico y económico. El convenio aprobado corresponde a una posible venta militar extranjera que incluye la compra de equipos y servicios especializados para el diseño, construcción y modernización de infraestructura en la Base Naval del Callao. El monto máximo autorizado asciende a 1.500 millones de dòlares, aunque el valor final del contrato podría ser menor y estará sujeto a revisión del Congreso de Estados Unidos, así como a futuras negociaciones entre el Estado peruano y los proveedores involucrados.

“La venta mejorará la seguridad de un socio importante que es una fuerza para la estabilidad política, la paz y el progreso económico en Sudamérica”, señaló el Departamento de Estado de EEUU en un comunicado. Asimismo, señaló que Perú solicitó la compra de equipos y servicios como parte del plan de modernización, que contempla la presencia de hasta 20 funcionarios estadounidenses o del sector privado durante un periodo de hasta 10 años.

Washington mantiene una asociación de seguridad de larga data con Lima, que ha autorizado la presencia de tropas estadounidenses. La iniciativa se enmarca en la estrategia del Gobierno de Donald Trump de reforzar la influencia de EEUU en América Latina.

En un comunicado, publicado el jueves, la DSCA indicó que el Gobierno peruano solicitó varios elementos, como estudios de ingeniería o gestión de la construcción, para «respaldar la adquisición de instalaciones marítimas y terrestres en la Base Naval del Callao».

«Perú no tendrá dificultades para integrar estos artículos y servicios en sus Fuerzas Armadas», aseguró. Por el contrario, «mejorará la infraestructura portuaria peruana para satisfacer las operaciones y requisitos navales y logísticos actuales y futuros», apuntó la DSCA.

Según el diario limeño Gestión, el Ejecutivo peruano planea reubicar su principal base marítima a un nuevo emplazamiento, de manera que pueda liberar espacio para la ampliación del puerto comercial del Callao, competidor directo del megapuerto de Chancay, que lleva largos meses en la mira de EE.UU. por tener mayoría accionaria china.

«Esta venta propuesta contribuirá a los objetivos de política exterior de Estados Unidos al contribuir a mejorar la seguridad de un socio importante, que impulsa la estabilidad política, la paz y el progreso económico en Sudamérica», señaló la agencia estatal.

El propio jueves la DSCA entregó la certificación requerida de la posible venta, a modo de notificación, al Congreso estadounidense para su posterior aprobación

*Antropóloga, docente e investigadora peruana, analista asociada al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Argentina: el problema de la deuda y la tasa de interés

Horacio Rovelli

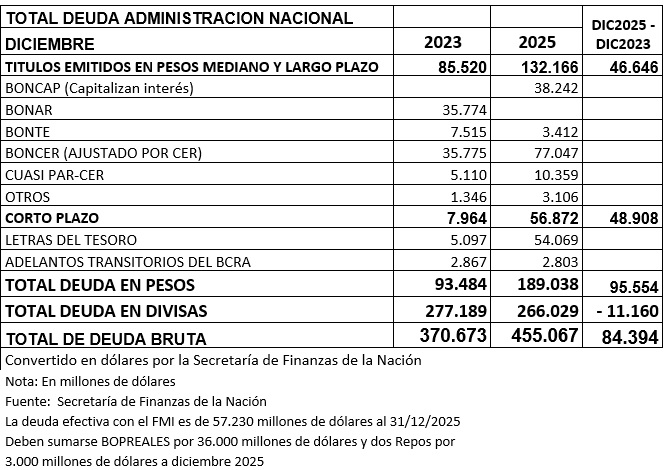

La Secretaría de Finanzas de la Argentina dio a conocer la deuda bruta del Tesoro Nacional de diciembre 2025 y en ella se observa claramente el nivel de endeudamiento y, sobre todo, de corto plazo

Y esto es así, porque nos llevan a un escenario de muy corto plazo y con altas tasas de interés. Es claro el rol del banco central de un país, en el nuestro en cambio, la misión que le imponen los acreedores encabezados por el JP Morgan, es el de garantizar la renta financiera a los grandes tenedores de títulos de deuda pública, y por eso, devalúan violentamente y después atrasan permanentemente el tipo de cambio para que los intereses de la deuda en pesos superen la devaluación del dólar, y así tenemos en el año 2026 vencimiento en divisas (incluido el FMI) por 17.600 millones de dólares, y en pesos por 137 billones (el tipo de cambio oficial unos 90.000 millones de dólares)[1]

La Secretaría de Finanzas licita la deuda en pesos dos veces al mes. La primera licitación de enero fue el día 14, y refinanció casi la totalidad de los vencimientos (9,37 billones de pesos), pero pagó una tasa del 49,16% anual para 44 días (vencimiento 27 de febrero 2026) en una letra que capitaliza intereses (que no pueden pagar de las cuentas públicas)

Si el Tesoro de la Nación paga intereses en torno al 50% anual, la tasa que los bancos le cobran a las pymes no baja del 75 – 80% anual, y el descubierto en cuenta corriente es a una tasa mayor, como es mayor la tasa de financiamiento de la tarjeta de créditos. Cuando dicen que la inflación del año 2025 medida por el IPC del INDEC fue del 31,5%. Es obvio que son confiscatorias del capital, cuando el dinero lo emite y debe fijar su precio el BCRA, y este BCRA lo hace para beneficio exclusivo del prestamista.

La respuesta es que el país está endeudado y debe pagar esas tasas y esos plazos medido en días. Cuando no se investiga como se generó esa deuda, ni la fuga de capitales (El Balance Cambiario del BCRA informa que en 11 meses de 2025 personas humanas compraron 36.013 millones de dólares).

Entonces, porqué Japón, que cerró el año 2025 con una deuda equivalente a 4,34 billones de dólares, que representa el 112% de su PIB, deuda casi 9 (nueve) veces mayor que la deuda pública nacional argentina, paga tasa de interés por la misma de 2,1% anual para bonos a 10 (diez) años.

La respuesta está en el PIB, y en la participación del comercio internacional de Japón. Es el 5to exportador mundial de mercancías, esencialmente automóviles, maquinaria eléctrica, equipos de transporte, tecnología avanzada. Sus principales mercados son China, EEUU y Corea del Sur en ese orden. Su tasa de desocupación es del 2,6% de la población, y la IBIF (Inversión Interna Bruta Fija) del 27,8% del PIB en 2025.

La Argentina en el 2025 representó solo el 0,23% del comercio mundial, vende básicamente alimentos y productos primarios, su tasa de IBIF es menos del 14% del PIB, y la tasa de desocupación según el INDEC es del 7,6%, pero la precarización del trabajo permite esconder la realidad.

Esa debilidad intrínseca de nuestro país hace que la moneda (la emitida por el BCRA) solo tiene valor con respecto al dólar, por ende, en lugar de obtener divisas para el comercio externo, la Argentina debe obtener divisas para pagar su deuda. Japón que viene devaluando el yen (160 yen por dólar, cuando hace 10 años atrás rondaba los 120 yenes) para conseguir su superávit comercial, y paga su deuda en su moneda.

Propuesta monetaria

Es claro que debemos terminar con el sistema bimonetario, por lo que además de auditar la deuda pública y controlar la fuga de capitales, la propuesta es que coexistan dos monedas. La actual emitida por el BCRA referenciada con el dólar, y la “moneda inconvertible” creada por Mauricio Prelooker en su libro “La economía del desastre”[2], donde afirma: “La moneda inconvertible pone punto final a la desmonetización, inyectando el circulante que hace falta para aceitar la economía, ampliando el mercado de consumo y elevando la demanda interna global. Esta inyección de fondos frescos representa un shock de liquidez, que no le costará al país ni un centavo de intereses. Será un ahorro gigantesco con respecto a los intereses que el Estado se ve obligado a pagar anualmente a los acreedores del exterior”.

Una moneda inconvertible con las siguientes características:

- Sería un billete de banco[3] que tendría curso legal de aceptación obligatoria tanto para el sector público como para el privado. En el caso del privado puede aceptar un porcentaje del pago en la moneda no convertible (que a él le sirve para pagar impuestos y servicios).

- No se podría comprar con ellos pesos ni divisas u otros valores convertibles (joyas, oro, etc.) ni títulos, acciones, cheques o cualquier otro instrumento bancario sujeto a interés. Sólo se podría comprar y vender en el mercado interno y pagar los impuestos.

- A medida que el Estado fuera recibiéndolos rescataría esos billetes, reemplazándolos por pesos y el remanente sería rescatado al cabo, por ejemplo, de cinco años (Financiación genuina del Estado).

- El respaldo de esta moneda es el Estado (nacional, provincial, y hasta municipal) y un aval constituido por el impuesto a los bienes personales en la nación, a la propiedad rural en las provincias, o la tasa municipal.

La inyección de liquidez no inflacionaria que implicaría este «autopréstamo», rápidamente pondrá en marcha el aparato productivo ahora semi paralizado o inactivo, y permite encarar obras públicas de proyección. Prelooker -que conocía bien el país por haber asesorado largamente a cooperativas de producción- tenía en mente el plan integral del Bermejo-Paraná que posibilitaría incorporar a la producción tantas hectáreas de regadío como las actualmente existentes (además de ahorrar los daños cíclicos de las inundaciones) creando importantes fuentes de trabajo.

Una vez consolidado el círculo virtuoso de trabajo y consumo sería innecesario mantener los planes «trabajar» y otros subsidios. Los únicos que no se verían beneficiados por medidas como éstas serían los bancos tenedores de la deuda y su cohorte de voceros profesionales que medran con las eternas refinanciaciones.

Notas

[1] Un porcentaje importante de la deuda en pesos está en poder de dependencias y agencias públicas nacionales

[2] Grupo Editor del Encuentro

[3] También puede ser una moneda digital, como es actualmente en Tafí Viejo la moneda “ferro”

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).

Desmembrar y (mal) vender Petroperú

Alejandro Narváez Liceras (*)

La promulgación del D.U. 010-2025 y publicado “entre gallos y medianoche” por el Poder Ejecutivo marca un punto de inflexión en la política energética y empresarial del Estado peruano. Bajo el argumento de “reestructuración”, “eficiencia” y “sostenibilidad fiscal”, el decreto habilita una serie de medidas que abre el camino al desmembramiento y posterior venta (mal venta) de los activos estratégicos de Petroperú, la “última joya de la corona”, es decir, lo más valioso, lo más importante que nos queda a los peruanos.

Este D.U. 010-2025 no busca rescatar ni fortalecer a Petroperú, sino -sin titubeos- fragmentarlo, trocearlo, dividirlo, para facilitar su liquidación parcial o total, en condiciones desfavorables para el Estado. Mi análisis en una primera y rápida aproximación, se centra en los efectos económicos, sociales, institucionales y laborales de la norma, así como sus consecuencias de largo plazo para la soberanía energética y el interés público.

El contenido del D.U. 010-2025

Aunque el decreto se presenta como una herramienta de emergencia para “ordenar” la situación financiera de Petroperú, su arquitectura normativa revela un objetivo distinto: separar activos, aislar pasivos y preparar unidades de negocio para su venta. Entre los elementos más preocupantes destacan:

- La transferencia de activos operativos a vehículos especiales o esquemas de gestión privada.

- La priorización del pago a acreedores financieros, por encima de objetivos productivos o estratégicos.

- La reducción del rol del Estado como operador directo, transformándolo en un mero garante de deudas.

En términos económicos, se trata de un clásico proceso de asset stripping (despojo de activos): se conservan las pérdidas en el balance público y se privatizan los activos con mayor valor económico, usualmente a precios deprimidos o coloquialmente hablando “a precio de huevo”, es decir, por debajo de su valor real. Esta la esencia del decreto.

Costos económicos: vender en crisis es mal vender

Desde el punto de vista económico, el D.U. 010-2025 implica una transferencia de valor desde el Estado hacia el sector privado. Petroperú atraviesa una situación financiera difícil, – falta de capital de trabajo-, es evidente, pero cuenta con activos estratégicos de alto valor, como la Nueva Refinería de Talara – con vida útil económica estimada de 70 años-, la refinería de Iquitos y Conchan, el Oleoducto Norperuano (ONP), actualmente operativo, la red de plantas de venta en todo el territorio nacional, una red de 717 grifos asociados a la marca de Petroperú, una cuota de mercado del 30% a nivel nacional, etc.

Vender o concesionar estos activos en un contexto de urgencia fiscal, presión política, bajo un gobierno de transición y lo más grave, sin un análisis costo- beneficio de una decisión de capital importancia es un graso error y pésimo negocio para el país. Aceptar precios inferiores a su valor real de largo plazo golpeará a las finanzas públicas, ya que finalmente, el Estado asumirá pasivos de corto y largo plazo de la empresa de cerca de 8 mil millones de dólares al 30 de setiembre de 2025. La experiencia peruana e internacional demuestra que las privatizaciones en contextos de crisis o supuestas crisis suelen generar pérdidas patrimoniales cuantiosas para el Estado.

Además, la fragmentación de Petroperú debilita su capacidad de generar economías de escala, afectando la competencia en el mercado de combustibles y aumentando la dependencia de importaciones, con impactos directos sobre la balanza comercial y la inflación.

La privatización o gestión externalizada de bloques lucrativos disminuiría los ingresos fiscales futuros: dividendos, impuestos corporativos, regalías y utilidades que Petroperú genera como operador mayorista. La política fiscal futura del país, especialmente en un contexto de restricciones presupuestales, se vería afectada si una parte sustancial de los activos productivos queda bajo control privado.

La creación de fideicomisos, contratos fiduciarios y estructuras complejas de administración patrimonial genera costos financieros y transaccionales elevados que no están cuantificados en el decreto. Estos gastos —sumados a las comisiones de ProInversión de 144 millones de soles y honorarios técnicos especializados— reducirán aún más el valor neto obtenido por el Estado.

Costos sociales: territorios más vulnerables

Petroperú no es solo una empresa, es un actor económico clave en regiones históricamente postergadas. Su retiro o debilitamiento tendría efectos sociales inmediatos, especialmente en la Amazonía (Loreto, Ucayali y Madre de Dios).

Petroperú cumple funciones que la empresa privada no asume, como la venta de combustibles en la amazonia peruana por mandato de la Ley de Promoción a la Inversión en la Amazonia No. 27037 – 1999 que exonera la recuperación del IGV y el ISC por la venta de gas natural y combustibles, que en promedio representa en torno a 660 millones de soles sólo en el 2025 monto no recuperados por Petroperú.

Asimismo, mantiene infraestructura crítica como el ONP y la articulación con economías locales en todo el territorio nacional. El D.U. 010-2025 ignora estos costos sociales, reduciendo el análisis a una lógica puramente contable.

La experiencia peruana demuestra que la retirada del Estado en sectores estratégicos incrementa la desigualdad territorial y la conflictividad social, particularmente en zonas vinculadas a la actividad extractiva (Bebbington et al., 2018).

Costos institucionales

En el plano institucional, el decreto consolida una narrativa peligrosa: que el Estado es incapaz de gestionar empresas, y que la única salida posible es la privatización. Esta visión interesada omite deliberadamente los problemas reales: captura política, mala gobernanza, directorios inestables y ausencia de planificación de largo plazo y de política energética.

En lugar de corregir estas fallas estructurales, el D.U. 010 -2025 opta por desmantelar la empresa, debilitando la capacidad del Estado para intervenir en sectores estratégicos clave. Cuando en el mundo los países emergentes y desarrollados están fortaleciendo sus empresas públicas estratégica de energía, comunicaciones, y de otros rubros (véase México, Brasil, Colombia, Chile) en el Perú ocurre lo contrario.

Ello erosiona la credibilidad institucional y refuerza la percepción de un Estado peruano subordinado a intereses privados de corto plazo.

La intervención de ProInversión, que pasa de ser agencia promotora a autoridad decisoria en el proceso de reorganización patrimonial, modifica la gobernanza tradicional de Petroperú y transfiere poder decisorio —sin contrapeso legislativo explícito— a un organismo técnico con fines de promoción de inversión. Esto puede generar un déficit de control democrático, ya que decisiones estratégicas de unidades productivas se adoptarían sin el escrutinio suficiente del Congreso o los órganos de control.

Impacto laboral: precarización y pérdida de capital humano

Uno de los efectos más inmediatos del decreto recae sobre los trabajadores. El desmembramiento de Petroperú implica despido de personal, tercerización y pérdida de derechos laborales, bajo el pretexto de “optimización”. El costo de la planilla para el 2025 es de 128 millones de dólares que representa apenas el 3.77% del total de ingresos, y representa el 3.49% de los costos y gastos (véase EEFF auditados e informes a la SMV).

Más allá del impacto social, esta estrategia supone una pérdida de capital humano especializado acumulado durante décadas. Petroperú fue y sigue siendo la cantera de otras empresas del sector. La fragmentación institucional rompe equipos técnicos, debilita la memoria organizacional y reduce la capacidad del país para gestionar su propio sector energético.

El decreto obliga al Directorio de Petroperú a aprobar una nueva estructura orgánica y medidas de reconversión y reducción de personal en plazos muy breves, apoyado por un aporte de capital estatal de 240 millones de soles para dicho fin.

La reorganización interna y reducción de personal generará despidos masivos, con la consecuente pérdida de empleo para miles de trabajadores. Dado que Petroperú emplea a varios miles, una reducción del 30-40% significaría un impacto social profundo en trabajadores, sus familias y economías regionales donde la empresa es un actor central.

Como señala la OIT (2021), los procesos de reestructuración sin enfoque social generan costos incalculables de largo plazo que superan ampliamente los ahorros fiscales de corto plazo.

Hipótesis crítica: una decisión política, no técnica

El D.U. 010-2025 no es el resultado inevitable de una crisis financiera, sino es indiscutiblemente una decisión política. Existen diversas alternativas: reestructuración organizacional ordenada, reperfilamiento de las deudas, mejora de la gobernanza, auditorías independientes, alianzas estratégicas con privados sin pérdida de control estatal, entre otras. Pero, ninguna de ellas fue tomada en cuenta.

La urgencia invocada por el Ejecutivo funciona como coartada para imponer una agenda que, en condiciones normales, enfrentaría mayor resistencia social y política -no se descarta que ello ocurra-. En este sentido, el decreto responde más a una lógica de shock que a un plan de desarrollo energético nacional.

Conclusiones

El D.U. 010-2025 no apunta a rescatar Petroperú, sino a desmembrarlo y venderlo en condiciones desfavorables para el Estado peruano. Sus efectos económicos, sociales, institucionales y laborales configuran un escenario de pérdida de soberanía energética, debilitamiento del Estado y transferencia abierta de recursos o activos públicos al sector privado. En el mundo entero las empresas públicas estratégicas de energía están siendo fortalecidas y ampliadas, en el Perú ocurre exactamente lo contrario. Podría ser calificado como una traición a la patria y privatización de nuestra soberanía.

Finalmente, más que una solución, el decreto profundiza el problema. Petroperú requiere reforma, no liquidación. Requiere gobernanza, no fragmentación, requiere visión estratégica, no urgencia fiscal. Persistir en esta ruta implicará costos que el país pagará durante décadas. No olvidar. Décadas.

* Doctor en Ciencias Económicas por la Universidad Autónoma de Madrid, ExPresidente de Petroperú y actualmente profesor Principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos.

México: La inflación cerró 2025 en 3.69%, la menor cifra en 5 años

La inflación general en México cerró 2025 en 3.69 por ciento anual, la menor variación para un cierre de año desde 2020, apoyada por el benigno comportamiento de precios agropecuarios, mientras la carne de res, las carnes frías o comer fuera de la casa persistieron al alza, revelaron datos del Instituto Nacional de Estadística y Geografía (Inegi).

De acuerdo con datos del Índice nacional de precios al consumidor (INPC), que dio a conocer el Inegi, la inflación en México estuvo por debajo de las expectativas del mercado, que esperaban 3.8 por ciento frente a diciembre de 2024, y representó su variación más baja desde 2020, cuando registró 3.15 por ciento anual; asimismo, se ubicó dentro del rango de la meta de estabilidad de precios del Banco de México (3 por ciento +/- un punto porcentual).

El precio del bistec de res aumentó 17.60 por ciento en 12 meses; la carne molida, 16.51 por ciento; retazo y viseras de res, 18.45 y 19.27 por ciento, en ese orden. El jamón subió 10.09 por ciento. Las loncherías, taquerías, torterías terminaron el año pasado con una inflación de 8.54 por ciento anual, lo que resultó para estos genéricos el doble o hasta el triple de la inflación general.

El aumento de precios al consumidor fue de 0.23 por ciento en diciembre respecto a noviembre; la inflación mensual más baja para un último periodo de año desde 2012 (0.23 por ciento).

El índice subyacente, que excluye de su cálculo la energía y los alimentos frescos, así como determina la trayectoria de los precios a mediano y largo plazos, registró una variación de 4.33 por ciento anual en 2025, fuera del objetivo de estabilidad de la autoridad monetaria, y registró la variación más alta desde 2023 (5.09 por ciento anual).

La educación (5.82 por ciento anual), los alimentos, bebidas y tabaco (5.22 por ciento), así como otros servicios –que incluyen loncherías, fondas y taquerías, restaurantes y similares, servicio de telefonía móvil, mantenimiento de automóvil, consulta médica y servicios turísticos en paquete, entre otros– (5.11 por ciento), superaron 5 por ciento e impulsaron a la inflación subyacente.

Por su parte, el índice no subyacente, que incluye productos agropecuarios y energéticos, se desaceleró a 1.61 por ciento anual, de 1.73 por ciento de noviembre. Fue su mejor nivel desde 2020 (1.18 por ciento anual). Apoyado por la inflación de frutas y verduras que cayeron 5.62 por ciento, debido a que en 2025 no se sufrió de sequías en el país.

La inflación del año pasado estuvo apoyada por los precios volátiles de los productos agropecuarios, que durante el año pasado mostraron caídas, mientras mercancías alimenticias y servicios, relacionados con la alimentación fuera de casa, se mostraron renuentes a descender.

En 2025, la inflación mostró una volatilidad contenida, aunque se mantuvo persistentemente por encima del objetivo puntual de 3 por ciento establecido por el Banco de México. El año comenzó con un nivel de 3.59 por ciento, pero durante los primeros meses la inflación fue en aumento hasta alcanzar su punto más alto en mayo, con 4.42 por ciento, reflejando la interacción de distintos factores económicos y presiones sobre los precios, describió Gerónimo Ugarte, economista en jefe de Valmex.

Laura Díaz, analista económica de Banamex, prevé un repunte de la inflación anual a inicios de este año como consecuencia de los efectos de los incrementos a impuestos y aranceles que entraron en vigor el 1º de enero, que impactarían principalmente al componente de mercancías (que luego de mostrar una tendencia al alza en 2025 se había estabilizado).

Sin embargo, a lo largo del año estas presiones se verán contrarrestadas parcialmente por los efectos de la apreciación del tipo de cambio, la relativamente baja inflación de precios al productor y el crecimiento económico modesto que prevalecerá.

El PBI de Uruguay aumentará 1,5% gracias al acuerdo UE-Mercosur

Las estimaciones primarias de los efectos sobre la economía uruguaya del acuerdo entre el Mercado Común del Sur (Mercosur) y la Unión Europea (UE) muestran un incremento de las exportaciones de bienes, en el entorno del 4%, un mejora del empleo del 0,5% y una suba del salario real, próximo al uno por ciento.

“La Unión Europea es la segunda economía mundial y es un socio estratégico para Uruguay, como destino de las exportaciones de bienes, como origen de las importaciones de bienes y de las inversiones extranjeras”, señala un reporte del Ministerio de Economía y Finanzas (MEF) sobre el acuerdo celebrado este sábado 17 en Asunción, en Paraguay.

El documento destaca que se tratará de una zona de libre comercio que abarcará a más de 700 millones de personas y el 20% del PBI mundial. Asimismo, el informe del MEF indica que el bloque europeo se ubicó entre los primeros tres destinos para la colocación de productos uruguayos en las últimas dos décadas, con ventas, en 2025, por unos 1.835 millones de dólares.

La celulosa y la carne bovina son los principales bienes exportados, seguidos por arroz, colza, madera, soja, lana y tejidos, carne equina y porcina. Por otra parte, el trabajo señala a la Unión Europea como el principal origen de las inversiones que Uruguay recibe: el 42% del total de las extranjeras directas en 2023. Las principales se concentraron en los rubros agropecuario, forestal, energético y servicios globales.

Mejora del ingreso de productos

Las concesiones obtenidas a partir de este acuerdo alcanzan al 91% de los productos y el comercio desde el Mercosur hacia el bloque europeo, subraya el documento del Ministerio de Economía.

El reporte destaca las concesiones que Uruguay obtuvo mediante cuotas como por ejemplo, el arroz y la miel, así como la carne bovina, rubro al cual se añade la eliminación del arancel que se paga en la actualidad en la cuota Hilton. Los cítricos, la pesca y los cueros también serán beneficiados porque las ventas de estos bienes a la UE fueron afectadas por la caída del Sistema Generalizado de Preferencias en 2014.

Importación récord de granos en 2025 en México

Braulio Carbajal

México importó una cifra récord de 47.9 millones de toneladas de granos y oleaginosas durante 2025, lo que representa un incremento de 2.3 por ciento respecto al año anterior, muestran datos oficiales recopilados por el Grupo Consultor de Mercados Agrícolas (GCMA).

Esta cifra es la más alta registrado en el comercio exterior de estos productos, impulsada principalmente por las compras de maíz y sorgo, aunque el valor total de las importaciones retrocedió 4.4 por ciento debido a la caída generalizada de los precios internacionales.

Según cifras de la Agencia Nacional de Aduanas de México, al cierre de 2025 el maíz se consolidó como el principal grano de importación.

Las compras totales de maíz subieron 4.2 por ciento en volumen, al pasar de 23.6 a 24.5 millones de toneladas métricas. En valor, el incremento fue de 6 por ciento. Este desempeño, de acuerdo con el GCMA, se asoció con una mayor demanda de los sectores pecuario e industrial.

El ingreso de maíz blanco proveniente de Estados Unidos tuvo un incremento extraordinario. El volumen de las importaciones creció 350 por ciento, al pasar de 200 mil toneladas métricas a 900 mil. En valor, el alza fue de 293 por ciento.

Este crecimiento sin precedente, explicó el organismo, fue el mayor entre los productos analizados y refleja una expansión significativa de las compras durante 2025.

Las compras de sorgo también experimentaron un fuerte crecimiento en volumen, aunque se dio en un contexto de precios significativamente menores. El incremento en volumen contribuyó de manera relevante al récord general, aunque no se compensó plenamente en términos de valor.

Otros productos mostraron comportamientos contrastantes. La importación de trigo registró una disminución de 2.9 por ciento en volumen y de 9 por ciento en valor, lo que se relaciona con una demanda reducida por menor consumo interno. La soya en grano presentó una contracción de 5.3 por ciento en volumen y de 11.9 por ciento en valor.

La canola mantuvo uno de los desempeños más sólidos entre los productos analizados, con un aumento de 19.7 por ciento en volumen y de 16.8 por ciento en valor. El aceite de soya mostró un incremento de 4.5 por ciento en volumen, lo que se tradujo en un alza de 18.2 por ciento en su valor. Sin embargo, el agregado de aceites en general registró una disminución de 15.9 por ciento en volumen, aunque la caída en valor fue de sólo 0.5 por ciento.

La importación de pasta de soya aumentó 11.5 por ciento en volumen, pero su valor cayó 9.6 por ciento. Los destilados secos con granos solubles presentaron una contracción de 8.6 por ciento en volumen y de 19.4 por ciento en valor, asociadas a una menor demanda del sector pecuario.

Panorama internacional

1.Fortunas de megarricos crecieron 200% más rápido en 2025

Dora Villanueva

En 2025, la riqueza de los grandes millonarios del mundo creció tres veces más rápido que en los últimos cinco años, con peligrosas consecuencias para las democracias, advirtió Oxfam.

El caso del presidente Donald Trump en Estados Unidos es el ejemplo más claro de cómo el poder económico ha tomado el control político para impulsar agendas regresivas que benefician a un puñado de magnates. “El auge de las oligarquías impacta negativamente en todas las sociedades del mundo”, alertó la organización.

Oxfam expuso que desde que Trump ganó la elección para un segundo mandato, la riqueza conjunta de aquellos que poseen miles de millones de dólares creció más de 16 por ciento, y alcanzó un máximo histórico de 18.3 billones de dólares en el último año. Esto se debe en buena parte a la contribución de Estados Unidos a esta lista de acumuladores, arropados por una administración que “redujo impuestos a los superricos, bloqueó avances en cooperación fiscal internacional, revirtió esfuerzos contra el poder de los monopolios y empujó el valor de las acciones ligadas a la inteligencia artificial”, detalló la organización.

Con casi la mitad de la población mundial en pobreza (menos de 8.3 dólares al día) y una cuarta parte con hambre moderada o grave, el problema ya no se limita al poder de mercado de los magnates y sus empresas ni en la creciente desigualdad, sino en la toma del poder político que legitima agendas regresivas para la mayoría de la población, es decir, “en la compra de la democracia”, señala el informe global “Contra el imperio de los más ricos. Defendiendo la democracia frente al poder de los milmillonarios”.

De acuerdo con Oxfam, los 12 magnates más acaudalados del mundo concentran más riqueza que la mitad más pobre de la población mundial, es decir, más que 4 mil millones de personas. La acumulación se ha acelerado a tal grado que, con lo que creció el patrimonio de los magnates en el último año, se podrían distribuir 250 dólares a todas las personas del planeta y aún así ellos tendrían 500 mil millones de dólares extras.

Más allá de la desigualdad, las oligarquías ahora promueven de manera más abierta políticas regresivas a escala global. Además, según cálculos de Oxfam, un potentado tiene 4 mil veces más probabilidades de ocupar un cargo político que cualquier otra persona.

En la elección de 2024 en Estados Unidos, uno de cada seis dólares gastados por todos los candidatos, partidos y comités en ese país procedía de donaciones de 100 familias multimillonarias. “Las personas más ricas del mundo han construido su poder político principalmente de tres formas: comprando apoyo, invirtiendo en legitimar el poder de las élites y garantizándose un acceso directo a las instituciones”.

En América Latina y el Caribe el derrotero es el mismo: mientras la región se enfila a otra década perdida en términos de reducción de la pobreza, como ha advertido la Comisión Económica para América Latina y el Caribe, los millonarios de la región avizoran una “década dorada”, expone Oxfam. En el último año, la riqueza conjunta de los magnates latinoamericanos creció 39 por ciento, 16 veces más rápido que el 2.4 por ciento que avanzó la economía de la región.

En América Latina y el Caribe “se ha consolidado una élite cuya prosperidad avanza al margen y a costa del resto de la sociedad”, destacó Oxfam. Actualmente hay 109 latinoamericanos con grandes fortunas, 14 más que a finales de 2024. Ellos concentran una riqueza conjunta de 622 millones de dólares, casi lo equivalente al producto interno bruto conjunto de Chile y Perú, que ocupan el quinto y sexto lugares como las economías más grandes de la región.

“Este desequilibrio perpetúa élites que compran influencia política y reproducen la desigualdad por generaciones, condicionando decisiones públicas y limitando los recursos en beneficio de las mayorías”, subrayó Gloria García-Parra, directora regional de Oxfam.

La forma en que se ha comportado la acumulación en América Latina y el Caribe rompe con toda la narrativa de la meritocracia. En la región, 53.8 por ciento de los milmillonarios lo son porque heredaron parcial o totalmente su riqueza; en cambio, al trabajador no le alcanzaría toda la vida para nivelar la balanza.

En este siglo, la riqueza sumada de los megarricos ha aumentado en promedio 54 millones de dólares por día. En contraste, el salario mínimo promedio de un empleado en la región es de 4 mil 815 dólares al año.

Puesto de otra manera, un trabajador necesitaría 102 años para ganar lo que un milmillonario obtiene en un día.

La organización no gubernamental también destacó que la riqueza de los magnates de la región proviene “de sectores altamente concentrados, con enormes barreras de entrada y poder de mercado suficiente para influir en precios, regulaciones y decisiones públicas”. Sólo 65 por ciento provienen del sector financiero y servicios de inversión, de medios y telecomunicaciones y de energía y recursos naturales.

“La economía de los superricos (latinoamericanos) está profundamente ligada a sectores desregulados o capturados, donde el poder económico se convierte en poder político, alimentando un ciclo de concentración que sostiene y reproduce la desigualdad”, apunta la organización.

2.- La calidad del empleo a nivel mundial se estanca

Eduardo Camín

A pesar de que el desempleo mundial se mantiene estable, los avances hacia el trabajo decente se han estancado, según un nuevo informe de la Organización Internacional del Trabajo (OIT). El informe advierte además que los jóvenes siguen enfrentándose a grandes dificultades, mientras que la inteligencia artificial y la incertidumbre en materia de políticas comerciales podrían debilitar aún más los mercados de trabajo.

Muchas veces en este ejercicio dialectico de los informes, las injusticas más profundas se hacen difíciles de explicar, a pesar de que se trata de algo que todos de una manera o u otra lo vivimos en la cotidianidad.

El informe Tendencias Sociales y del Empleo 2026 concluye que, si bien se prevé que la tasa de desempleo mundial se mantenga en el 4,9 por ciento en 2026, el equivalente a 186 millones de personas, millones de trabajadores en todo el mundo siguen sin tener acceso a empleos de calidad.

“El crecimiento resiliente y las cifras estables de desempleo no deben distraernos de una realidad más profunda: cientos de millones de trabajadores siguen atrapados en la pobreza, la informalidad y la exclusión”, afirmó el Director General de la OIT, Gilbert F. Houngbo.

Sin olvidar otro aspecto preocupante que más de una de cada cinco personas jóvenes (menores de 25 años) no trabaja, ni estudia, ni recibe formación, por lo que sus perspectivas de trabajo se ven comprometidas. Los jóvenes siguen enfrentando dificultades. El desempleo juvenil aumentó hasta el 12,4 por ciento en 2025, con alrededor de 260 millones de jóvenes que no estudian, no trabajan ni reciben formación (NINI). En los países de bajos ingresos, las tasas de NINI alcanzan un preocupante 27,9 por ciento. La OIT advirtió que la inteligencia artificial y la automatización podrían agravar estos desafíos, especialmente para los jóvenes con educación superior en países de ingresos altos que buscan su primer empleo en ocupaciones de alta cualificación.

La calidad del empleo bajo presión la IA otro factor para tener en cuenta

Cerca de 300 millones de trabajadores continúan viviendo en la pobreza extrema, con ingresos inferiores a 3 dólares al día, mientras que la informalidad va en aumento: se prevé que 2.100 millones de trabajadores tengan empleos informales, con acceso limitado a la protección social, los derechos laborales y la seguridad en el empleo. La marcada falta de avances en los países de bajos ingresos está dejando aún más rezagados a los trabajadores con las peores condiciones de empleo.

El informe, que ofrece datos desglosados por región, nivel de ingresos, sexo y edad, destaca que la desaceleración en la transición hacia industrias o servicios de mayor valor añadido constituye un obstáculo importante para lograr avances sostenidos en la calidad del empleo y el crecimiento de la productividad.

“Si bien el impacto total de la IA en el empleo juvenil sigue siendo incierto, su magnitud potencial justifica un seguimiento estrecho”, señala el informe.

Desigualdades de género persistentes

Por su parte, las mujeres continúan enfrentando barreras profundamente arraigadas, afianzadas en gran medida por normas sociales y estereotipos. Ellas representan apenas dos quintas partes del empleo mundial y tienen un 24 por ciento menos de probabilidades que los hombres de participar en la fuerza laboral. Los avances en la participación laboral femenina se han estancado, ralentizando el progreso hacia la igualdad de género en el trabajo.

Los cambios demográficos reconfiguran los mercados de trabajo

El informe también analiza cómo los cambios demográficos están reconfigurando los mercados de trabajo. El envejecimiento de la población está ralentizando el crecimiento de la fuerza laboral en las economías más ricas, ya que hay menos personas en edad de trabajar disponibles para incorporarse o permanecer en el empleo, mientras que los países de bajos ingresos tienen dificultades para transformar el rápido crecimiento demográfico en empleos productivos.

Se prevé que el crecimiento del empleo en 2026 sea del 0,5 por ciento en los países de ingresos medio-altos, del 1,8 por ciento en los de ingresos medio-bajos, y del 3,1 por ciento en los de bajos ingresos. Sin suficientes oportunidades de empleo productivo, los países más pobres corren el riesgo de desaprovechar su dividendo demográfico, advirtió la OIT.

El débil crecimiento de la productividad laboral en los países de bajos ingresos también está profundizando las desigualdades geográficas, obstaculizando el progreso hacia el trabajo decente y ralentizando la convergencia de los niveles de vida con las economías avanzadas.

Turbulencias comerciales

Sin dudas que las perturbaciones en el comercio mundial están añadiendo incertidumbre a los mercados laborales. La incertidumbre sobre las normas comerciales y los cuellos de botella en las cadenas de suministro están reduciendo los salarios de los trabajadores, especialmente en el Sudeste Asiático, Asia Meridional y Europa. No obstante, el comercio sigue siendo una fuente importante de empleo, ya que sostiene a 465 millones de trabajadores en todo el mundo, más de la mitad de ellos en Asia y el Pacífico.

El comercio puede ser un motor poderoso del trabajo decente, particularmente en los países de ingresos bajos y medios, donde los sectores vinculados a las exportaciones suelen ofrecer mejores salarios, menor informalidad y más oportunidades para mujeres y jóvenes, señala el informe. Los servicios prestados digitalmente representan ya el 14,5 por ciento de las exportaciones mundiales, y casi la mitad de todos los empleos relacionados con el comercio se concentran en los servicios de mercado.

Aunque el comercio entre economías en desarrollo ha aumentado, muchos países de África y América del Sur siguen dependiendo en gran medida de mercados fuera de la región para la mayoría de los empleos vinculados al comercio.

El Director General de la OIT subrayó la necesidad de una acción coordinada y de instituciones más sólidas para promover el trabajo decente y la justicia social, especialmente en las economías más pobres que corren el riesgo de quedarse atrás a medida que se expanden las cadenas de suministro y el comercio digital.

“A menos que los gobiernos, los empleadores y los trabajadores actúen conjuntamente para aprovechar la tecnología de manera responsable y ampliar las oportunidades de empleo de calidad para mujeres y jóvenes, mediante respuestas institucionales coherentes y coordinadas, los déficits de trabajo decente persistirán y la cohesión social estará en riesgo”, afirmó Houngbo.

Recomendaciones

El informe formula algunas recomendaciones para abordar los desafíos actuales:

- Aplicar políticas que impulsen la productividad, como la inversión en competencias, educación e infraestructura.

- Abordar las brechas de género y de los jóvenes, eliminando los obstáculos a la participación y aprovechando la tecnología de manera responsable.

- Fortalecer los vínculos entre comercio y trabajo decente para que todas las regiones se beneficien de los flujos globales.

- Mitigar los riesgos derivados de la deuda, la IA y la incertidumbre comercial mediante políticas coordinadas a nivel mundial y nacional.

Nadie puede negar la utilidad de estos informes, ellos se basan en estadísticas, datos, cifras, elocuentes a la vez que se proponen agendas internacionales llena de ilusiones, pero siempre adolecen de la carencia un enfoque transformador de la realidad.

Pero seamos serios ya que en realidad en los oasis del capitalismo los altos índices de empleo y el aumento de la productividad, ocultan los persistentes y preocupantes déficits de trabajo decente.

Muchas personas, tal vez demasiadas sobre todo en las economías en desarrollo, (eufemismo del capitalismo marginal) o aun en las economías industrializadas, siguen sin tener otra opción que aceptar empleos con malas condiciones de trabajo que no generan ingresos estables, ni los protegen a ellos y a sus familias de la pobreza a largo plazo.

A pesar de las importantes ganancias económicas de las empresas, hay demasiados trabajadores que apenas ganan lo suficiente para sobrevivir. Cualquier crisis familiar – un accidente o muerte del sostén de la familia, la pérdida del empleo, un desastre natural, una mala cosecha, etc. – amenaza con arrastrarlos nuevamente a la pobreza extrema.

Muchas veces nos invade el sentimiento que hablar de las injusticias del capitalismo, en las multinacionales del humanismo” está prohibido, es un tema tabú. No obstante, este es el pecado original por el cual se desatan todas las catástrofes humanitarias, de un sistema condenado por la historia.

Tal vez un día será necesario ampliar el diagnóstico, ver el compromiso de su tratamiento, destacando o enfocando estas realidades desde una percepción marxista respecto a las crisis económicas en el sistema capitalista y su relación con el empleo.

Es inherente a todo sistema capitalista la existencia de periodos de auge y de depresión en sus economías. Los periodos de auge, bonanza o prosperidad derivan siempre en crisis de sobreproducción, las cuales a su vez provocan periodos de depresión o recesión de la actividad económica, con los consiguientes altos niveles de desempleo… esta es ironía del Baron de Lampedusa “ si queremos que todo siga como esta necesitamos que todo cambie ”

*Periodista uruguayo residente en Ginebra, exmiembro de la Asociación de Corresponsales de Prensa de Naciones Unidas en Ginebra. Analista Asociado al Centro Latinoamericano de Análisis Estratégico (CLAE)