Fragilidad financiera argentina: El arte de la inestabilidad

Horacio Rovelli

En el Boletín Oficial del día 8 de julio de 2024, junto a la publicación de la Ley 27.742, “Bases y Puntos de Partida para la Libertad de los Argentinos” (que incluye el Régimen de Incentivo a las Grandes Inversiones, un enclave fiscal en el territorio nacional, con estabilidad tributaria por 30 años, con sus propias normas, con la posibilidad de recurrir a la Justicia en el exterior, sin obligación de liquidar sus exportaciones a partir del quinto año de ejecución del proyecto y sin obligación de abastecer al mercado interno),

Y la Ley 27.743, “Medidas Paliativas y Relevantes” (incluye el “blanqueo” de capitales), cuya combinación permite sortear la Ley 25.246 de Encubrimiento y Lavado de Activos [1], se publicó también el Decreto de Necesidad y Urgencia (DNU 594/24), que aumenta el gasto presupuestario en el corriente año en 38.876.036 millones de pesos (aumento del 70,5% sobre el presupuesto vigente por Decisión Administrativa 5/24)[2].

En el DNU 594/24, para que las cuentas fiscales cierren, prevén que va a aumentar la recaudación de todos los tributos (en una economía que, según el FMI, el PBI desciende en un 3,5%), especialmente con el Impuesto PAIS [3], que, en los seis meses que restan del año, estiman recaudar 4,6 billones de pesos más, incluso es una suma mayor a lo recaudado hasta el 30 de junio de 2024 por 3.593.407 millones de pesos. Sin embargo, reconocen que deben aumentar el endeudamiento público en 9.495.756 millones de pesos, de los cuales son 7.005.172 millones de pesos por colocaciones de títulos del Tesoro de la Nación en moneda nacional. Prevén también colocar títulos de deuda en el mercado externo por el equivalente a 1.516.684 millones de pesos, más adelantos transitorios del BCRA por 973.900 millones de pesos.

Por un lado, se jactaban de que no se iban a financiar con el BCRA y de que la partida de adelantos transitorios al gobierno nacional quedaba fija en todo el año 2024 en 4.091.100 millones de pesos. Pero en el DNU 594/24 incrementan el financiamiento con el BCRA en un 23,8% sobre esa suma.

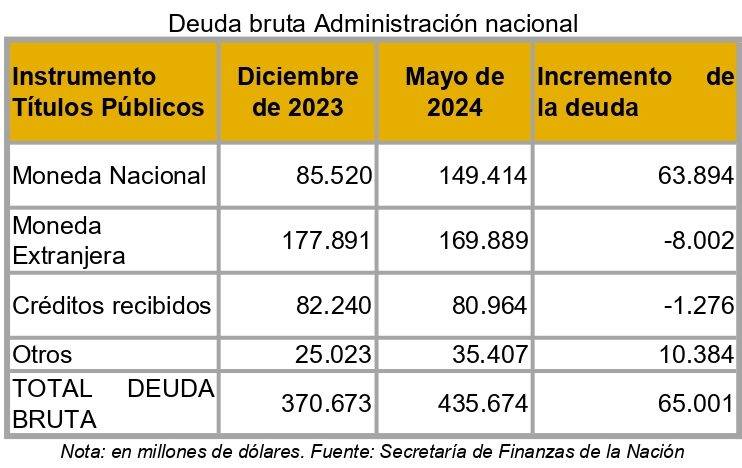

Por otra parte, deben aumentar la deuda pública en 9.495.756 millones de pesos; es cierto que la mayor parte es en títulos del Tesoro en pesos, pero es un gobierno que hasta el 31 de mayo de 2024 [4] emitió títulos de deuda del Tesoro de la Nación por el equivalente a 65.001 millones de dólares (la conversión de pesos a dólares la hace la misma Secretaría de Finanzas de la Nación), porque entregó títulos de deuda por el déficit fiscal del año 2023, y porque “solucionó” la “bomba de las Leliq” traspasando toda la deuda al Tesoro de la Nación, aumentando la deuda pública.

Obviamente que los diputados y senadores nacionales “colaboracionistas” con el gobierno conforman también la Comisión Mixta Revisora de Cuentas del Congreso de la Nación, que es la que aprueba o rechaza la ampliación presupuestaria y son (hasta ahora) mayoría, cuando los diputados de La Libertad Avanza son 38 de 257, y los senadores, siete de 72; sin embargo las constantes visitas de Guillermo Francos logran convencer a los colaboracionistas para que, levantando la mano o dando quórum, aprueben todo, por lo que no es de extrañar que, si sigue la misma política en el año 2025, se apruebe este presupuesto ampliado por el DNU 594/24, más las modificaciones que quiera o necesite el gobierno y su ejecución final (Cuenta de Inversión).

El problema financiero

Tras la renuncia de la ministra de Economía Silvina Batakis el 29 de julio de 2022, asumió Sergio Massa, quién, para facilitar el canje de los títulos de deuda del Tesoro de la Nación que vencían en lo que restaba de la gestión de Alberto Fernández y poder pasar su vencimiento para el año 2024 y 2025, concedió en muchos de ellos la cláusula puts y/o la de ser un bono dual (pagaba por el ajuste inflacionario o por la devaluación del dólar oficial a preferencia de su tenedor).

Los puts son un seguro de liquidez, son opciones o seguros de recompra que, a cambio de pagar una prima, le permiten al tenedor vender el bono (título público) y obliga al Banco Central a comprárselo al valor del día previo y emitir pesos.

Los puts son un seguro de liquidez, son opciones o seguros de recompra que, a cambio de pagar una prima, le permiten al tenedor vender el bono (título público) y obliga al Banco Central a comprárselo al valor del día previo y emitir pesos.

El sistema fue continuado y extendido por el tándem Caputo-Bausili que emitió títulos de deuda con ese seguro (puts) por más de ocho billones de pesos (la mitad de las opciones que vencen en los años 2026 y 2027).

El problema se suscita ahora, porque al reducirse la tasa inflacionaria (medida por el IPC del INDEC) y al devaluarse al tipo de cambio oficial entre un 2% a un 3% mensual, los bancos (esencialmente los que mayores títulos del Tesoro tienen, como es el caso del Banco Macro) venden esos títulos al BCRA, quien se ve obligado a emitir para comprárselos, lo que explica la fuerte emisión monetaria desde el 28 de junio de 2024, tras la conferencia de Luis Caputo y Santiago Bausili, en la que dijeron que continuaba el crawling peg del 2 al 3% mensual del precio del dólar.

Así, ante esa actualización de la deuda (los bancos presionaban también por la devaluación), los socios de Anker Latinoamérica creían compensar a los bancos, pasando la deuda del BCRA por encajes remunerados a deuda pública (títulos del Tesoro de la Nación), pero eso solo, como vemos, no les bastó.

Letra fiscal de liquidez

Ante el riesgo de los ocho billones de pesos con cláusula “puts”, el BCRA sigue transformando deuda del BCRA con los bancos en deuda pública. Mediante la Comunicación “A” 8061 del 11 de julio de 2021, establece que las Letras Fiscal de Liquidez (LeFi), que serán emitidas por el Tesoro de la Nación (expandiendo la deuda pública en 20 billones de pesos), se ajusten por la tasa de interés que, a su vez, va a fijar el BCRA. Tienen un plazo de hasta un año y solo las pueden comprar los bancos, pero no pueden constituir encajes (efectivo mínimo) con ellas.

Es por eso por lo que el Boletín Oficial del 12 de julio de 2024 publica el DNU 602/2024 que, con el “fin de proceder al saneamiento de los pasivos remunerados del BCRA”, crea la Letra Fiscal de Liquidez (LeFi) a cargo del Tesoro de la Nación. Dicha letra va a reflejar la tasa de política monetaria, la que servirá como principal instrumento de administración de liquidez en el sistema, dentro del marco de la política monetaria definida por parte del BCRA.

Esto es, en lugar de que pague ese interés el BCRA, lo va a pagar el Tesoro de la Nación, por ende el BCRA se libera del costo que significaba dicho pago y queda liberado para fijar la tasa de referencia que quiera (sin tener que emitir para pagar esos intereses). Pero obliga al Tesoro de la Nación a un mayor ajuste fiscal para abonar esos intereses.

La medida establece que la Secretaría de Hacienda deberá cubrir el costo financiero de las LeFi que el BCRA les coloque a los bancos, lo que implicará que el Tesoro de la Nación deberá depositar en el BCRA un monto equivalente a los intereses que devengue diariamente la tasa de política monetaria.

La tasa de política monetaria será definida por el directorio de la entidad y permanecerá sin variaciones hasta tanto comunique un nuevo movimiento. El problema se agrava porque el BCRA va a fijar tasas positivas (por encima de la inflación) con el fin de “frenar” la compra de dólares.

Si bien es cierto que las LeFi son unas letras capitalizables e intransferibles que solo pueden los bancos venderle al BCRA, el art. 6 del Decreto 602/24 dice que el Tesoro de la Nación deberá depositar en el BCRA diariamente el interés que estas devenguen. Por lo tanto, es un pago del Tesoro de la Nación al BCRA.

El monto de esos intereses que debe depositar la Secretaria de Hacienda de la Nación en el BCRA (tal lo establece el artículo 6 del DNU 602/2024) no estaba contemplado en el DNU 594/24 de ampliación del presupuesto de la Administración nacional del corriente año, en el que se había fijado pagar intereses de julio a diciembre por 3.684.243 millones de pesos.

No sabemos cuál es la tasa que determinará el BCRA, pero sí que es mayor que la inflación (y va a ser cada vez mayor, ante un dólar que sufre la presión de los exportadores que retienen sus ventas y del FMI que exige una devaluación de nuestra moneda), pero sí sabemos que va a devengar un gasto fiscal mensual de no menos de 700.000 millones de pesos (siempre y cuando la inflación no se dispare), suma que acumulada en seis meses supera ampliamente el interés presupuestado en la ampliación del DNU 594/24.

No sabemos cuál es la tasa que determinará el BCRA, pero sí que es mayor que la inflación (y va a ser cada vez mayor, ante un dólar que sufre la presión de los exportadores que retienen sus ventas y del FMI que exige una devaluación de nuestra moneda), pero sí sabemos que va a devengar un gasto fiscal mensual de no menos de 700.000 millones de pesos (siempre y cuando la inflación no se dispare), suma que acumulada en seis meses supera ampliamente el interés presupuestado en la ampliación del DNU 594/24.

Por ende, no solamente deben tomar deuda para “cerrar” las cuentas fiscales del año 2024 en 9.495.756 millones de pesos (situación que contempla el DNU 594/24), sino que deben sumar a esa solicitud de crédito no menos de 4.000.000 millones de pesos más por los intereses de las LeFi.

Julie Kozack, directora de Comunicaciones del Fondo Monetario Internacional dijo que no están discutiendo con la Argentina una ampliación del crédito vigente. Y Manuel Adorni, el vocero presidencial, el jueves 11 de julio de 2024 dijo que “no hay una negociación formal con el Fondo Monetario Internacional para un nuevo acuerdo que signifique un respaldo financiero adicional”.

Síntesis

Un gobierno que ha venido solucionando los problemas de pagos, pasándolos a deuda pública (en el lenguaje de la Secretaría de Finanzas, “titulariza” la deuda), ahora crea una letra que se ajusta por la tasa de interés que determina el BCRA, que a su vez fijará una tasa redituable para que no se pasen de depósitos en plazo fijo en pesos a dólares, que se suma a una deuda exigible en lo que resta del año que no se sabe cómo se va a pagar.

Encima sigue el riesgo vigente de que unos ocho billones de pesos tienen el seguro de liquidez (cláusula puts) y no quieren cambiarlos por ningún título público.

Repetimos y actualizamos el final de la nota “Sin dólares” del 7 de julio de 2024: “Nadie le va a prestar a este  gobierno por la falta de plan y ante un FMI que quiere levantar el cepo cambiario y devaluación, pero tienen un recurso extraordinario: confiscar total o parcialmente los dólares que reciben los bancos en depósitos del público que, al 5 de julio de 2024, asciende a 13.290 millones de dólares.

gobierno por la falta de plan y ante un FMI que quiere levantar el cepo cambiario y devaluación, pero tienen un recurso extraordinario: confiscar total o parcialmente los dólares que reciben los bancos en depósitos del público que, al 5 de julio de 2024, asciende a 13.290 millones de dólares.

Eso sí, no sabemos qué pasa el día después en el “Año de la Defensa de la Vida, la Libertad y la Propiedad”.

Notas

[1] Lavado de Activos es el proceso por el cual personas físicas o jurídicas y organizaciones criminales persiguen dar apariencia legítima a bienes o activos procedentes de fuentes ilícitas provenientes de delitos precedentes señalados en la Ley.

[3] El Impuesto PAIS (para una Argentina Inclusiva y Solidaria) es un tributo que se debe abonar sobre ciertas operaciones en moneda extranjera, implementado en la ley de emergencia del 26 de diciembre de 2019, que rige durante cinco períodos fiscales (si no se lo renueva y/o prorroga, vence el 25 de diciembre 2024), y es el principal factor del llamado “cepo cambiario”.[4] La Secretaría de Finanzas de la Nación, el lunes 15 de julio 2024, publica los datos al 30 de junio 2024.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).