Ecopetrol, memoria, realidad y futuro

El total de acciones adjudicadas y suscritas es de 41.116.694.690; los inversionistas estatales concentran el 88,49 por ciento y los privados el 11,51 (15% personas naturales y 85% jurídicas; el 33% son de inversionistas extranjeros, el más importante es JP Morgan Chase Bank).

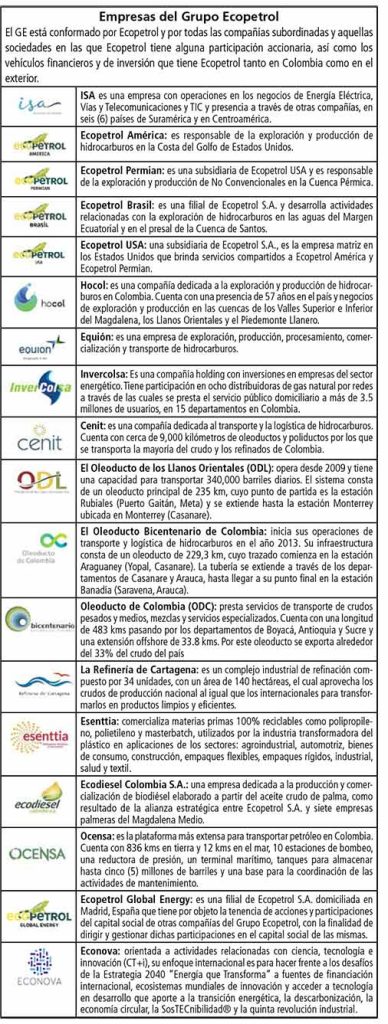

En Colombia el petróleo se ha convertido desde mediados de la década de 1980 en el motor de la economía y en la base fundamental de las finanzas del Estado1. Una realidad que prolonga el extractivismo que ha marcado la economía nacional desde el siglo XIX, en esta ocasión de la mano de Ecopetrol y todas las empresas que junto con él conforman el Grupo Empresarial Ecopetrol (GE), el conglomerado empresarial más importante de Colombia2.

Un conglomerado es la combinación de dos o más corporaciones que llevan a cabo diferentes actividades comerciales bajo un mismo grupo corporativo que, por lo general, involucran a una empresa matriz y diversas filiales. El conglomerado Ecopetrol está conformado por Ecopetrol3 y por todas las compañías subordinadas y aquellas sociedades en las que la empresa de petróleo tiene alguna participación accionaria, así como los vehículos financieros y de inversión que tiene la misma tanto en Colombia como en el exterior (ver recuadro: empresas que integran el conglomerado Ecopetrol), con operaciones en diez países4. En 2023 Ecopetrol generó 19.650 puestos de trabajo de manera directa y a través de contratistas el número de empleados fue de 128.732; la utilidad neta alcanzó COP 19.1 billones y realizó transferencias a la nación por COP 58,3 billones (COP 22 billones en dividendos; COP 26,2 billones en impuestos; COP 10,1 billones en regalías), la cifra más alta en toda la historia de la empresa.

Ajeno a esta realidad de dependencia del país, de las finanzas públicas y el desarrollo económico del recurso fósil, insustituible en el corto plazo, en la COP 28 (Acuerdo de París, 2023) el presidente Gustavo Petro fue signatario del Tratado de No Proliferación de Combustibles Fósiles (Tnpcf), comprometiendo a Colombia a no firmar nuevos contratos y además a limitar tanto la actividad exploratoria como la producción de hidrocarburos. Con esta responsabilidad asumida, el futuro de la economía colombiana, su soberanía energética y la sostenibilidad de Ecopetrol empiezan a transitar por un sendero incierto, sinuoso y lleno de riesgos.

Ecopetrol y los ciclos del petróleo

La suerte financiera de Ecopetrol está sometida al vaivén, azar y geopolítica del comportamiento de los precios del barril de petróleo en el mercado internacional. De allí dependen los periodos de auge, recesión, crisis y recuperación. Ecopetrol es un tomador de precios, pues no tiene poder para determinarlos (factor reservado a los países altamente productores, militarmente fuertes, controladores de las monedas divisa y a las empresas multinacionales). La inestabilidad y fragilidad financiera de Ecopetrol se explica por esta condición estructural.

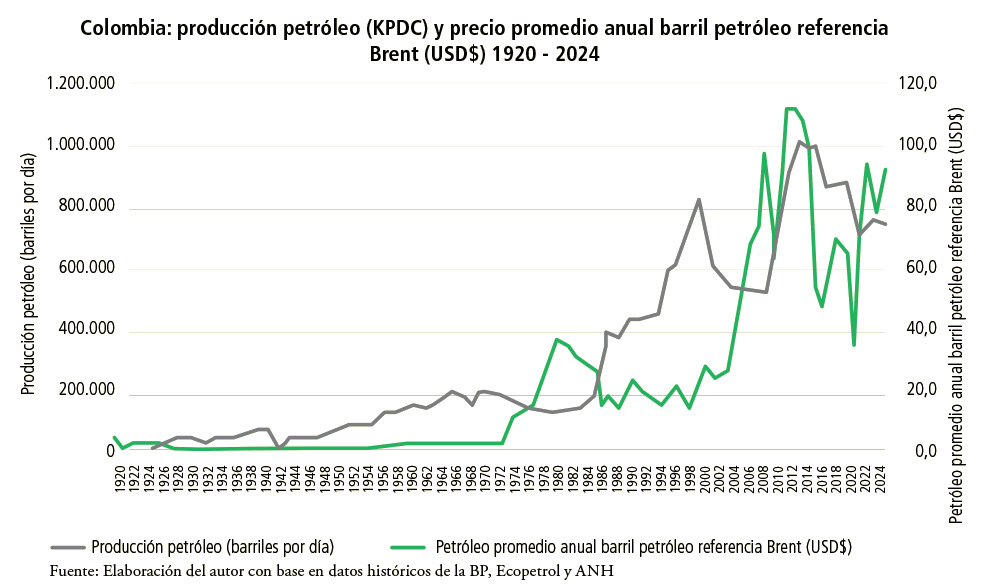

Los precios reales del petróleo siguen ciclos de larga duración, de unos 30 años, con más años de debilidad que de fortaleza. En las variaciones históricas del precio internacional del barril se observan tres niveles: i) de 1920 a 1973 el promedio del precio Brent, referencia para Colombia, fue de 2,1 dólares; ii) en el período 1974-2005 el promedio aumentó a 23,3 dólares (en este último año el valor fue de 54 dólares); iii) de 2006 a 2024 el precio promedio del barril alcanza 77,1 dólares, registrando un valor  superior a 110 dólares durante los años 2011 a 2013. En los años 2015 a 2016, el precio promedio cae a 49,3 dólares y en 2017 aumentó a 54,7. En abril de 2024, el barril de petróleo, referencial Brent, se cotiza a US$ 91,7: la recuperación de su precio a partir de 2017 es apalancada por el aumento coyuntural de la demanda mundial y el éxito de los 14 países que hacen parte de la Organización de los Países Exportadores de Petróleo (Opep), en asocio con otros productores como Rusia, en restringir la oferta y controlar el precio.

superior a 110 dólares durante los años 2011 a 2013. En los años 2015 a 2016, el precio promedio cae a 49,3 dólares y en 2017 aumentó a 54,7. En abril de 2024, el barril de petróleo, referencial Brent, se cotiza a US$ 91,7: la recuperación de su precio a partir de 2017 es apalancada por el aumento coyuntural de la demanda mundial y el éxito de los 14 países que hacen parte de la Organización de los Países Exportadores de Petróleo (Opep), en asocio con otros productores como Rusia, en restringir la oferta y controlar el precio.

La Agencia Internacional de Energía (AIE) informa que en 2022 la producción mundial de crudo aumentó el 5,4 por ciento, superando la tasa de crecimiento de 1,6 en 2021 y la media del intervalo 2010-2019 de la prepandemia de 1,3. Según su más reciente pronóstico la oferta de crudo aumentará en 1,5 millones de barriles al día, hasta alcanzar un nuevo máximo histórico de 103,5 MMBD en 2024. Colombia contribuye con solo el 0,7 por ciento de la oferta mundial. Los hidrocarburos seguirán teniendo un peso fundamental en la matriz energética mundial por un largo tiempo aún.

El elevado aumento del precio de los hidrocarburos en 2024 se explica, adicionalmente, debido a la guerra Rusia-Ucrania, a los actuales conflictos armados en Oriente Medio y a la amenaza de una potencial confrontación entre la OTAN Vs. Rusia, China y Corea del Norte.

Globalmente, la industria petrolera moderna data de mediados del siglo XIX, cuando los países centro del sistema mundo capitalista iniciaron la sustitución del carbón, dominante hasta entonces en la matriz energética. De manera rápida se reconoció que el petróleo era la energía vital para el mantenimiento y movilidad de la civilización industrializada. Las guerras mundiales de la primera mitad del siglo XX lo posicionaron como el principal recurso energético del planeta. La geopolítica y los conflictos bélicos modernos tienen entre sus causas el control de este estratégico recurso energético, económico y militar. Estados Unidos se fortaleció a raíz de la Primera Guerra Imperialista, como secuela las transnacionales estadounidenses de los hidrocarburos se convirtieron en las empresas con mayor poder en el sistema mundo capitalista. La triada del poder combina petróleo, capacidad bélica y dólar estadounidense.

La disrupción energética y la viabilidad del Grupo Ecopetrol

La inestabilidad del mercado y de los precios internacionales del petróleo impacta directamente la producción colombiana de hidrocarburos, la tasa de cambio, la cotización de la acción de Ecopetrol en las bolsas de valores, la sostenibilidad financiera de Ecopetrol, las finanzas del Estado y el ritmo de crecimiento económico.

La inestabilidad del mercado y de los precios internacionales del petróleo impacta directamente la producción colombiana de hidrocarburos, la tasa de cambio, la cotización de la acción de Ecopetrol en las bolsas de valores, la sostenibilidad financiera de Ecopetrol, las finanzas del Estado y el ritmo de crecimiento económico.

El método más conocido para proyectar la estabilidad y viabilidad en las finanzas de una empresa se debe al economista Edward Altman, quien identificó 5 indicadores o, si se quiere, 5 “malas señales” financieras de una empresa:

T1: (Capital de trabajo/Activos Totales)- Mala señal: la empresa tiene poca liquidez (es decir poco capital de trabajo).

T2: (Beneficios no distribuidos/Activos Totales)- Mala señal: los dividendos que la empresa paga por las acciones son demasiado reducidos o no hay retribución a los inversores.

T3: (EBITDA/Activos Totales)- EBITDA significa la ganancia o beneficio bruto operativo de la empresa (antes de descontarle los intereses, impuestos, depreciaciones y amortizaciones) –Mala señal: la empresa no está produciendo muchas ganancias en relación con los activos.

T4: (Capitalización Bursátil/Deuda Total)- Mala señal: La valoración de mercado de la empresa o la cotización del total de las acciones está disminuyendo en relación con la deuda total.

T5: (Ventas Netas/Activos Totales). Mala señal: la empresa no está rotando sus activos con suficiente velocidad o los ingresos netos son demasiado bajos respecto a la operación de los activos.

En un lenguaje cotidiano se diría que las alarmas consisten en falta de liquidez, insuficiente rentabilidad de las acciones, bajo nivel de ganancia, deterioro en la valorización bursátil de la empresa por el mercado, alto endeudamiento y pocas ventas o ingresos respecto a los activos. En el modelo econométrico, cada uno de los cinco indicadores anteriores tiene un peso distinto o un grado de influencia diferente sobre el futuro financiero de la empresa. Estas ponderaciones se expresan en el llamado “puntaje Z de Altman”, así:

Altman Z-score= 1, 2 T1 + 1, 4 T2 + 3, 3 T3 + 0, 6 T4 + 1, 0 T5

Según el resultado, la empresa podrá encontrarse en la zona segura, en la zona de riesgo o en la zona de peligro de quiebra:

– Z-score superior a 2,99: Zona segura, en principio no hay que preocuparse.

– Z-score entre 1,81 y 2,99: Zona de riesgo, es probable que la empresa pueda registrar graves problemas de sostenibilidad financiera en el mediano plazo.

– Z-score inferior a 1,81: Zona de peligro, riesgo de insolvencia financiera en el corto plazo.

Para el caso de la Empresa Ecopetrol (EE), el análisis de los resultados financieros permite concluir:

Durante 11 años, entre 2003 y 2013, Ecopetrol se encuentra en la zona segura en términos de solidez financiera. El puntaje de Altman nuestra un valor promedio de 4,4, con un máximo de 5,7 en 2008 y un mínimo de 3,5 en 2006.

Durante 11 años, entre 2003 y 2013, Ecopetrol se encuentra en la zona segura en términos de solidez financiera. El puntaje de Altman nuestra un valor promedio de 4,4, con un máximo de 5,7 en 2008 y un mínimo de 3,5 en 2006.

En 2014 la empresa entra en la zona de alto riesgo de crisis financiera, al registrar un valor en el puntaje de Altman de 1,92;

Entre 2015 y 2017 Ecopetrol ingresa y se mantiene en la zona crítica o de insostenibilidad financiera. El promedio en el índice de Altman es de 1,43. Sin embargo, hay una ligera tendencia positiva al pasar de 1,24 en 2015 a 1,61 en 2017.

En efecto. Entre 2015 y 2016 la empresa se había descapitalizado en 1,7 billones, y el resultado neto financiero del año 2016 (ingresos totales menos egresos financieros, incluido la distribución de utilidades) fue negativo en 2,8 billones de pesos. Estos dos resultados negativos (descapitalización y desangre financiero) sumaron 4,5 billones de pesos. O sea que las utilidades de 2016 estuvieron muy por debajo del “hueco” que se había creado y la empresa no debió repartir dividendos.

La situación financiera de Ecopetrol tendió a empeorar en 2017. El precio del barril de petróleo rompió la barrera psicológica de los 50 dólares y se encaminó al piso de 40 dólares (el mínimo rentable de la operación de producción de Ecopetrol es de USD$30, por debajo de ese precio la empresa comienza a acumular pérdidas). La acción de Ecopetrol en la Bolsa se negoció por debajo de los 1.400 pesos durante enero-julio de 2017 (77 por ciento por debajo del máximo alcanzado en 2013). De otra parte, las reservas de Ecopetrol disminuyeron en un 14 por ciento entre 2015 y 2016. La tasa de cambio se mantuvo por encima de los USD 3.000 (aumentando el valor de la deuda externa de Ecopetrol); además, el aumento en las tasas de interés por parte del Banco Central estadounidense encareció el crédito adquirido por Ecopetrol dado que se acordó a una valoración flotante.

Durante 2019, Ecopetrol registra un puntaje del índice Z-Score, según el método de Altman, de 1,35 y en 2020 continua cayendo a un valor de 0,77 expresando una preocupante situación de riesgo de insolvencia financiera en el corto plazo.

Globalmente, la ganancia o beneficio bruto operativo de la empresa –antes de descontarle los intereses, impuestos, depreciaciones y amortizaciones– cayó al comparar los trimestres primeros de 2019 y 2020 en 2,1 billones, esto es, en menos (–) 28,5 por ciento. Durante el primer trimestre de 2020 se registra una caída en la cotización de la acción, con un valor promedio que fluctúa sobre los COP$ 2.000; el precio del barril de petróleo oscila sobre los USD 30 (precio mínimo de equilibrio para la EE) y la tasa de cambio se mantiene alrededor de los COP 4.000.

En 2022, el puntaje del índice de Altman se recupera a un valor de 1,39. En relación a la mala época atravesada por el empresa de 2020, su flujo de caja aumenta, crece la rentabilidad de las acciones, el margen del Ebitda respecto a los activos totales se amplió, la capitalización bursátil se incrementó más rápidamente que los pasivos y se registraron mayores ventas o ingresos respecto a los activos. Pese al mejoramiento financiero de la Empresa Ecopetrol durante 2022, aun sus resultados financieros se ubicaban en la “Zona de peligro”, esto es, de riesgo de insolvencia financiera en el corto plazo.

Durante 2023, Ecopetrol registra un puntaje del índice Z-Score de 2,43. Este hecho le permitió pasar de la “Zona de peligro” a la “Zona de riesgo”. Los indicadores financieros siguen mejorando pero aun es probable que la empresa pueda registrar graves problemas de sostenibilidad financiera en el mediano plazo.

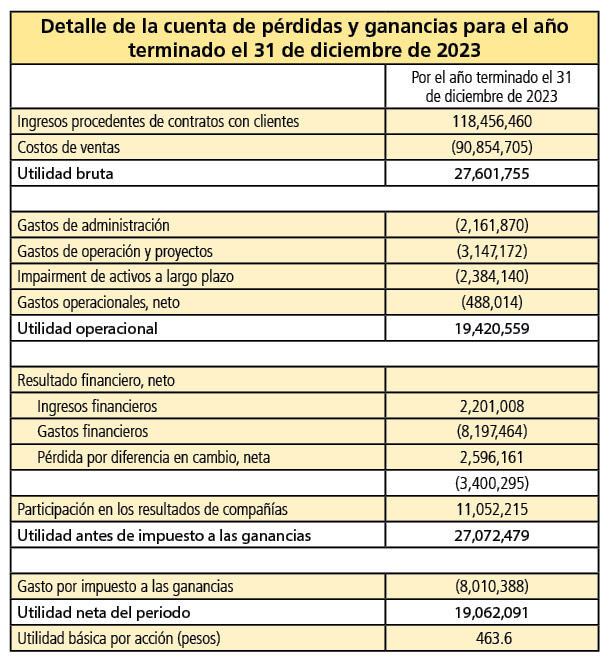

En 2023, los ingresos de Ecopetrol fueron de COP 118,5 billones; los costos de ventas sumaron COP 90,9 billones; la utilidad bruta COP 27,6 billones (la tasa bruta de utilidad es de 23,3%). La utilidad anual neta fue de COP 19,1 billones; esto representó una caída del 42,8 por ciento frente a las cifras de 2022 cuya utilidad fue de COP 33,4 billones. El indicador que explica en mayor medida la mejor estabilidad financiera de la empresa es el Ebitda, esto es, alto nivel de ganancia; en efecto, durante 2023 Ecopetrol obtuvo unos excelentes resultados financieros, con ingresos consolidados por COP 143,1 billones (equivalente al 9% del PIB colombiano), con una utilidad neta de COP 19,1 billones, un Ebitda de COP 60,1 billones y un margen Ebitda de 42.4 por ciento. Siendo los segundos mejores resultados de la historia de Ecopetrol, de acuerdo con lo expresado por Saúl Kattan Cohen, presidente de la Junta Directiva de Ecopetrol, en el Informe de Gestión 2023.

Sin embargo, la EE tuvo que enfrentar en 2023 un menor precio del Brent (US$99 en 2022 vs US$82 en 2023); mayor tasa de tributación (+5,2%, en 2022: 31,4% y en 2023: 36,6%); presiones inflacionarias y altos costos de la energía.

El valor de mercado de la acción de Ecopetrol

Una acción bursátil es un tipo de activo financiero que representa un pequeño porcentaje de participación en una empresa. El capital de las empresas se divide en acciones. Las acciones de bolsa o acciones bursátiles son las que cotizan en un mercado (la acción de Ecopetrol también se cotiza en la bolsa de Nueva York) como puede ser la Bolsa de Colombia. La acción individual de Ecopetrol comenzó teniendo un precio de COP 2.020 pesos en 2007 (cuando empezó a cotizarse en bolsa) y alcanzó un valor máximo de COP 5.460 en 2012 (aunque el 5 de febrero de 2013 se elevó a 5.710 pesos). En el año 2013 el valor promedio de mercado de la acción de Ecopetrol cayó a 3.700 pesos (desvalorización de 32,2 por ciento). En 2015 la acción se desplomó a 1.110 pesos (una desvalorización de 79,7 por ciento respecto del 2012).

El precio de la acción de Ecopetrol cerró el año 2016 en 1.380 pesos, con una valorización del 24 por ciento. Durante el primer trimestre de 2017, el valor promedio de la acción fue de 1.345 pesos. En junio de 2017, el precio del petróleo cayó a 40 dólares el barril, la acción de Ecopetrol se negoció a 1.325 pesos. En 2020, su acción se cotizó en promedio a COP 1.930 en la Bolsa de Valores de Colombia.

La acción de Ecopetrol alcanzó en 2022 un máximo de COP 3.610 en marzo, y un mínimo de COP 1.970 en septiembre. Su precio cerró el año 2022 en 2,420 COP, con una desvalorización en el año del 10,1 por ciento. Dos años después, en abril 2024 se negocia en Colombia a un precio promedio de COP 2.281.

El indicador T2: (Beneficios no distribuidos/Activos Totales) del Altman Z-score registra como mala señal que los dividendos que la empresa paga por las acciones sean demasiado reducidos o que no haya retribución a los inversores. Durante los seis recientes años se registra el siguiente pago de dividendos por acción:

Pago por acción 2018: $ 225

Pago por acción 2019: $ 169

Pago por acción 2020: $ 180

Pago por acción 2021: $ 280

Pago por acción 2022: $ 593

Pago por acción 2023: $ 312

Los resultados financieros de Ecopetrol en 2023

De la cuenta de Pérdidas y Ganancias de la Empresa Ecopetrol para el año 2023, es importante destacar:

La tasa de utilidad bruta respecto a los ingresos es de 23,3 por ciento, lo que refleja la extraordinaria renta que obtienen las actividades petroleras.

El margen de la utilidad operacional respecto a los ingresos es de 16,4 por ciento. La diferencia de 6,9 puntos porcentuales entre la tasa de utilidad bruta y el margen de utilidad operacional se explica por los gastos administrativos y de operación.

El alto endeudamiento de Ecopetrol implica un gasto financiero de COP 8,2 billones, esto es, 42,2 por ciento de la utilidad operacional (COP 19,4 billones). El valor total de los pasivos de Ecopetrol es de COP 187,3 billones en 2022 y de COP 179,2 billones en 2023 (disminuyo en 4,3%). La relación entre el valor total de los pasivos y el valor total de los activos de la Empresa Ecopetrol es de 61,1 por ciento en 2022 y de 63,5 por ciento en 2023, lo que refleja una caída relativa en el patrimonio de la empresa.

La participación de Ecopetrol en los resultados del conglomerado empresarial fue de COP 11,1 billones. Esta participación representa el 40,8 por ciento de la utilidad antes de impuestos a la ganancia.

El gasto por impuestos a las ganancias (COP 8,1 billones) representa el 29,6 por ciento de la utilidad antes de impuestos a las ganancias (COP 27,1 billones). Por tanto, se obtiene un resultado de utilidad neta para el año 2023 de COP 19,1 billones.

De acuerdo con el Z-score, Ecopetrol se mantiene en una zona de riesgo; por tanto, es probable que la empresa pueda registrar graves problemas de sostenibilidad financiera en el mediano plazo. No obstante, debido a los ingresos obtenidos por su participación en las utilidades de las demás empresas del conglomerado (COP 11,1 billones) la empresa logra mejorar su solidez financiera.

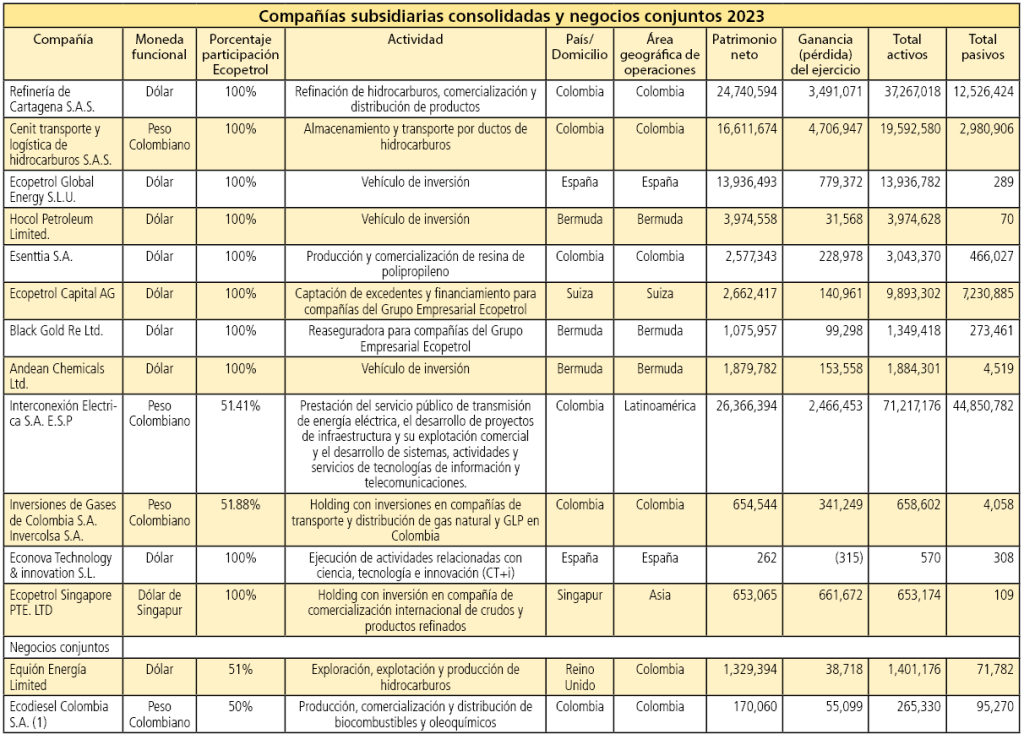

En efecto, de todas las empresas que conforman el GE solo una registra pérdidas durante el año 2023, tal como se observa en cuadro “Compañías subsidiarias consolidadas y negocios conjuntos”.

Estrategia 2040 del GEE

“Energía que Transforma”, la Estrategia 2040 del Grupo Empresarial Ecopetrol (GEE) responde a los retos actuales asociados a la Transición Energética Justa. Esta Estrategia se encuentra alineada con la apuesta de Colombia de tener una matriz energética en crecimiento, limpia y diversificada. La Estrategia, aunque novedosa y  consecuente con el compromiso firmado por presidente Gustavo Petro en la COP 28, está sujeta a las dificultades que tiene una transición ambiental para la cual aún no existe una matriz energética verdaderamente limpia y con potencial igual o superior al que tiene el petróleo para impulsar todo tipo de motores. Una transición que en medio de una coyuntura global de alta tensión puede quedar totalmente archivada, sometiendo al GEE y a la misma Ecopetrol a un escenario de pérdidas e incertidumbres, escenario mucho más riesgoso si tomamos en cuenta que la empresa no tiene el músculo indispensable para incidir en la disputa entre imperios, potencias y sus respectivas multinacionales.

consecuente con el compromiso firmado por presidente Gustavo Petro en la COP 28, está sujeta a las dificultades que tiene una transición ambiental para la cual aún no existe una matriz energética verdaderamente limpia y con potencial igual o superior al que tiene el petróleo para impulsar todo tipo de motores. Una transición que en medio de una coyuntura global de alta tensión puede quedar totalmente archivada, sometiendo al GEE y a la misma Ecopetrol a un escenario de pérdidas e incertidumbres, escenario mucho más riesgoso si tomamos en cuenta que la empresa no tiene el músculo indispensable para incidir en la disputa entre imperios, potencias y sus respectivas multinacionales.

El realismo, con el cambio climático y todas las acciones que implica, debe ser total, mucho más si el mismo no se ubica dentro de una agenda de cambio del modelo político, económico, cultural y social del cual es parte fundamental.

Café y petróleo

En el mercado mundial, los países se distinguen por la oferta de bienes y servicios que satisfacen la demanda de las diferentes sociedades. La historia económica de Colombia solo puede contar dos grandes casos de éxito exportador: el del café, que se resiste a desaparecer, y el del petróleo, que sigue sosteniendo al país (sin incluir las exportaciones ilegales de marihuana y cocaína). Como parte de las frustraciones del país puede anotarse que desde la Independencia hasta la actualidad no se ha podido diversificar el portafolio exportador.

El café constituyó por más de un siglo y medio uno de los principales productos de exportación del país. Durante finales del siglo XIX hasta mediados de la década de 1980 representó la mayor parte de las ventas externas. De esta manera se constituyó en la fuente principal de divisas del país, y dado que el sector externo de la economía dependía de estos ingresos, la tasa de cambio estaba determinada por los ciclos externos del café. El país desarrolló una industria cafetera sin precedentes, que gozó de vacas gordas tanto en precios como en producción entre 1945 y 1956; el consumo interno se incrementó al mismo tiempo que el de una Europa en reconstrucción y de un Estados Unidos en pleno auge. En 1977, la participación del café en el PIB (en las diferentes actividades productivas: agrícola, agroindustria y exportación) alcanzó el máximo histórico de 10,3 por ciento. La última bonanza cafetera se registró en 1986 (la contribución al PIB fue de 3,4%).

El café constituyó por más de un siglo y medio uno de los principales productos de exportación del país. Durante finales del siglo XIX hasta mediados de la década de 1980 representó la mayor parte de las ventas externas. De esta manera se constituyó en la fuente principal de divisas del país, y dado que el sector externo de la economía dependía de estos ingresos, la tasa de cambio estaba determinada por los ciclos externos del café. El país desarrolló una industria cafetera sin precedentes, que gozó de vacas gordas tanto en precios como en producción entre 1945 y 1956; el consumo interno se incrementó al mismo tiempo que el de una Europa en reconstrucción y de un Estados Unidos en pleno auge. En 1977, la participación del café en el PIB (en las diferentes actividades productivas: agrícola, agroindustria y exportación) alcanzó el máximo histórico de 10,3 por ciento. La última bonanza cafetera se registró en 1986 (la contribución al PIB fue de 3,4%).

La producción de café en Colombia pasó de 4 millones de sacos en la década de 1940 a 16 millones a principios de la década de 1990. Con la ruptura del Convenio Mundial del Café en 1989 (el primer Convenio fue firmado en 1940) inició la decadencia de este cultivo. La estrategia de mayores ventas contribuyó a la depresión de los precios internacionales. De esta manera, a partir de 1992 fue necesario comenzar a reducir el precio interno de tal forma que se desestimularan las siembras. La reducción ha sido lenta, dada la falta de alternativas para este cultivo en las zonas a él dedicadas.

Gracias a ese cultivo, aún más de medio millón de familias colombianas deriva su sustento del café (durante su apogeo, unas 700.000 familias dependían directamente de la actividad cafetera). Actualmente, la producción de café alcanza los 14 millones de sacos anuales. La mayor producción del grano se concentra en lugares de mano de obra barata y alta pobreza, por encima del promedio nacional. Los principales departamentos productores son: Nariño, Norte de Santander, Antioquia, Valle del Cauca, Cundinamarca, Huila, Cauca, Tolima, Caldas, Quindío y Risaralda, conocidos los cuatro últimos como el Eje Cafetero.

Desde mediados de la década de 1980, empezaron a convivir en la economía café y petróleo, cuando aparecieron los campos petrolíferos Caño Limón, Cusiana y Cupiagua (en la Región de Orinoquia), y el país pasó de ser importador de crudo a creerse el cuento de la “Colombia Saudita”.

En septiembre de 1983, en los municipios de Arauquita y Arauca (Arauca), se produjo el descubrimiento (regulado por el contrato de asociación firmado entre Ecopetrol y Occidental de Colombia en 1980) del Campo Caño Limón, un yacimiento con reservas estimadas en 1.500 millones de barriles de petróleo. Gracias a este campo, en el año 1986 Colombia volvió a ser un país exportador de petróleo y logró elevar la producción hasta alcanzar una extracción máxima superior al millón de barriles diarios en los años 2013 y 2015. En 1986, los recursos transferidos por el sector de hidrocarburos a los entes públicos sumaron 17.798 millones de pesos. Cusiana fue el yacimiento más grande hallado en Colombia en la década de los 90 y alcanzó su pico de producción a finales de 1998 con 302.330 barriles de petróleo diarios. En el corregimiento de Cupiagua-Casanare en 1992 se encontró otro yacimiento de petróleo de los más grandes del territorio nacional, desde ese tiempo ha sido explotado a cargo de la empresa estatal Ecopetrol junto a la multinacional BP. A partir de 2016, empiezan a declinar en el país las reservas de hidrocarburos y el volumen de producción: durante 2017 fue de 856.000 barriles de petróleo diarios. En 2017, del total de producción de petróleo, Ecopetrol produjo el 81,8 por ciento.

La industria petrolera nacional remonta su historia a inicios del siglo XX. La explotación de los recursos minero-energéticos resume para el caso colombiano la historia de sumisión de la oligarquía criolla frente al capital internacional, al igual que la ausencia de proyecto soberano nacional. Así permite concluirlo las originarias concesiones Barco y Mares (1905); también el proceso que dio origen a Ecopetrol (1951), surgido de las luchas de los trabajadores que con su persistencia y sueños de independencia nacional, justicia y libertad superaron la oposición oficialista. El Contrato de Asociación se creó con la Ley 20 de 1969 con el fin de establecer un instrumento jurídico para incentivar la exploración y producción de petróleo en Colombia.

Durante el gobierno de Andrés Pastrana (1998-2002) el país cede su participación en la renta petrolera bajando la liquidación del 20 por ciento a un promedio de 8; además, la participación en la producción de hidrocarburos (después de liquidar las regalías) pasó de 50 a 30 por ciento. También permitió el giro del 100 por ciento de las utilidades de las petroleras extranjeras a sus casas matrices sin pago de impuestos. Por último, y no menos importante, desde esta reforma el gobierno comenzó a restar recursos que pertenecían por ley a los entes territoriales con el fin de favorecer a las multinacionales y al Estado en una proporción igual a la participación en los contratos de asociación, pues la parte que se quitó a los entes territoriales, entre el 9,5 y el 12 por ciento, pasó a ser distribuida entre las empresas contratistas y el Gobierno central.

En continuidad con su antecesor, durante los dos gobiernos de Álvaro Uribe Vélez (2002-2010) se promovió e implementó, de una parte, la fragmentación y privatización de Ecopetrol (apropiada por fondos de inversión especulativos nacionales y transnacionales) y, de otra, la deslaborización de las relaciones entre los trabajadores y la empresa, al igual que el exterminio de los sindicalizados a la USO. En el marco de la JEP, se conoce ahora que durante aquellos años Ecopetrol financió el accionar del paramilitarismo en todo el país. Además, en favor de las transnacionales petroleras, Uribe les entregó a perpetuidad (hasta la extinción del recurso no renovable) concesiones de yacimientos petroleros y gasíferos. El régimen impuesto por el Gobierno de Uribe no estaba interesado únicamente en la privatización de Ecopetrol sino en su liquidación como empresa pública.

En continuidad con su antecesor, durante los dos gobiernos de Álvaro Uribe Vélez (2002-2010) se promovió e implementó, de una parte, la fragmentación y privatización de Ecopetrol (apropiada por fondos de inversión especulativos nacionales y transnacionales) y, de otra, la deslaborización de las relaciones entre los trabajadores y la empresa, al igual que el exterminio de los sindicalizados a la USO. En el marco de la JEP, se conoce ahora que durante aquellos años Ecopetrol financió el accionar del paramilitarismo en todo el país. Además, en favor de las transnacionales petroleras, Uribe les entregó a perpetuidad (hasta la extinción del recurso no renovable) concesiones de yacimientos petroleros y gasíferos. El régimen impuesto por el Gobierno de Uribe no estaba interesado únicamente en la privatización de Ecopetrol sino en su liquidación como empresa pública.

El decreto 1760 de 2003 generó la fractura de Ecopetrol, con lo cual la empresa quedó como un operador más. De manera simultánea se creó la Agencia Nacional de Hidrocarburos (ANH) encargada de administrar los recursos hidrocarburiferos, regular y administrar información al capital extranjero y privado para invertir en la explotación de gas y petróleo. También se funda la Sociedad Promotora de Energía de Colombia, empresa encargada de celebrar contratos con compañías extranjeras. A partir de 2004, el país vuelve a la época de la Colonia, la ANH creó una “Nueva concesión petrolera” lesiva a los intereses de la Nación.

En 2005, la producción promedio de petróleo fue de 526.000 barriles día. En asociación se producía el 73,5 por ciento; Ecopetrol el 23,4; y el remanente 3,1 correspondía al esquema de concesiones.

Para 2024, el Ministerio de Hacienda calcula que el país producirá 749.000 barriles de petróleo por día (-3,6% inferior a la producción del año anterior, de acuerdo con las cifras de Campetrol). En 2023, el país produjo en promedio 777.200 barriles de petróleo por día; Ecopetrol participo de manera individual o asociada con el 94,8 por ciento de la producción de hidrocarburos (alcanzó los 737 kbped, convirtiéndose en la cifra más alta de los últimos 8 años). El Gobierno espera que este año esté en USD$78 el barril de petróleo (1,8% por encima del promedio de 2023 que estuvo en 76,6 dólares); sin embargo, en abril de 2024, el barril de petróleo, referencial Brent, se cotiza a US$ 91,7 (ver gráfico).

Notas

1 En este sentido, en el pico del principal auge petrolero del país, entre los años 2011-2015, cuando el Brent se cotizaba a más de $100 dólares por barril, alcanzó a producir un poco más de un millón de barriles diarios. Para esa época, las actividades extractivas minero energéticas representaban alrededor de la mitad del valor de las exportaciones, contribuían con casi el 5 por ciento del PIB y una quinta parte de los ingresos del gobierno. La participación de la renta petrolera en los ingresos del Gobierno Nacional Central (GNC) representó el 13,8 por ciento en 2023.

2 El término “Grupo Ecopetrol” hace referencia a todas las compañías en las cuales Ecopetrol, directa o indirectamente, tiene participación accionaria, independientemente del porcentaje del que sea propietaria, es decir, de si tiene control o no. Por lo tanto, es un concepto amplio, no jurídico, que tiene como finalidad generar una identidad común que permite integrar bajo un solo término y desde los puntos de vista de dirección, gestión y cultura, las distintas inversiones que Ecopetrol, directa e indirectamente tiene en dichas compañías.

3 Ecopetrol es una sociedad de economía mixta, del orden nacional, vinculada al Ministerio de Minas y Energía. Tiene participación pública y privada, de carácter comercial, que desarrolla su objeto en competencia con particulares. El objeto social de Ecopetrol es el desarrollo, en Colombia o en el exterior, de actividades industriales y comerciales correspondientes o relacionadas con la exploración, explotación, refinación, transporte, almacenamiento, distribución y comercialización de hidrocarburos, sus derivados y productos; así como investigación, desarrollo y comercialización de fuentes convencionales y alternas de energía; la producción, mezcla, almacenamiento, transporte y comercialización de componentes oxigenantes y, la operación portuaria y la realización de cualesquiera actividades conexas, complementarias o útiles para el desarrollo de las anteriores.

5 Argentina, Bolivia, Brasil, México-Centro América, Chile, Colombia, Ecuador, Estados Unidos, Perú y Singapur.

* Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique edición Colombia.