Panorama Económico Latinoamericano – del 13 al 20 de marzo de 2024

Chevron amplía presencia en Venezuela en momento político clave

![]()

Pablo Rodríguez

La petrolera estadounidense Chevron reinició trabajos de perforación en el campo Petroindependencia, en la Faja Petrolífera del Orinoco. Esto a días del vencimiento de la licencia del Tesoro estadounidense que relajó las llamadas sanciones en el área.

Según la agencia Bloomberg Chevron reanudó la perforación en un yacimiento virgen en la zona de crudo pesado de la Faja desde mediados de febrero. Indica la agencia «el área representa la mejor -y quizás la única- oportunidad a corto plazo para Chevron para aumentar la producción en Venezuela».

Bloomberg indica que los otros dos campos operados por la compañía en Venezuela en conjunto con al estatal venezolana PDVSA «comenzarán a declinar pronto».

Una licencia que puede cambiar

La actividad de Chevron en Venezuela está protegida por una licencia concedida en 2022 por el Tesoro estadounidense, ocupado de «sancionar» a los gobiernos díscolos.

Luego que en enero el Tribunal Supremo de Justicia de Venezuela confirmara la inhabilitación de la referente opositora María Corina Machado para presentarse como candidata en las presidenciales de este año, desde Washington aseguraron que analizarían reinstalar algunas sanciones.

Sin embargo, la presencia creciente de la petrolera Chevron en Venezuela parece desmentir un endurecimiento de las medidas coercitivas unilaterales para forzar al gobierno de Nicolás Maduro a habilitar a Machado.

Por el contrario, voceros del gobierno advierten que la inhabilitación de Machado está firme, mientras se preparan para proclamar a Nicolás Maduro como candidato del Partido Socialista Unido de Venezuela.

Hasta 250 mil barriles

Bloomberg asegura que el plan de expansión en la Faja prevé perforar hasta 30 pozos hasta 2025. En febrero comenzó una perforación y el mes que viene se realizará otra, siempre según la agencia.

Chevron planea llegar a 250 mil barriles diarios el año que viene, un 35% más que hasta ahora. En febrero de este año las exportaciones totales de petróleo venezolano a EE.UU. alcanzaron 200 mil barriles diarios.

Es la mitad de lo que se exportaba a Estados Unidos antes de las sanciones de Donald Trump, en enero de 2019.

Los dólares de Chevron en la economía venezolana

En enero de 2024 se registró la menor inflación mensual en Venezuela en más de una década: 1,7%. Según Bloomberg, esto ocurre por un drástico recorte en el gasto gubernamental «y el suministro adicional de dólares de Chevron». Además es el menor salto de precios desde marzo de 2022.

Es un arranque que hace creíble la promesa del presidente Maduro en la Memoria y Cuenta ante la Asamblea Nacional, en enero, donde aseguró que «en 2024 Venezuela tendrá una inflación anual de dos dígitos», muy lejos del período de hiperinflación que rozó un 2 millones por ciento al año.

¿Cuánto cuestan las empresas que Milei quiere vender?

José María Fumagalli

Contrariamente a la mentira mileista en nuestro país hay mucha plata. Argentina se encuentra entre los países más ricos del mundo, tanto por la disponibilidad de inmensos recursos naturales en materia agroforestal y pesquera, como de sus recursos hidrocarburíferos, energéticos y minerales, el litio incluido, la disponibilidad de agua dulce, su diversidad de climas, como así también por el nivel educativo de nuestra población y por la riqueza y diversidad de nuestra cultura. Argentina tiene mucha plata, sólo que está muy mal repartida.

En la compra de la Patria hay varios interesados con distintos objetivos, incluyendo la compra del Fondo de Garantía de sustentabilidad del ANSES, la compra a precios viles de las empresas públicas que Milei quiere privatizar y, mucho menos evidente pero de mucha mayor importancia, la compra de nuestros recursos naturales. Esas compras tienen para el conjunto de los argentinos un mismo resultado: la pérdida total y sin vuelta atrás de nuestra soberanía.

La venta de la Patria encontró un freno temporario con la caída de la ley ómnibus en la Cámara de Diputados, aunque Milei ya dio aviso que piensa seguir adelante a fuerza de decretos de necesidad y urgencia o mediante la presentación al Congreso Nacional de varios proyectos de ley fraccionados; cualquiera sea el camino que intente, el conjunto de los argentinos tener en muy claro el significado de esta venta y sus consecuencias y deberá actuar en consecuencia.

La compra del FGS

La presa más inmediata de quienes quieren comprar la Patria y también primer grupo de sus predadores tiene como objetivo apropiarse del Fondo de Garantía de Sustentabilidad, creado por decreto 897/2007, cuyos fondos fueron reforzados por la ley 26.425 y su destino fue pensado para priorizar aquellas inversiones que tengan impacto directo en la economía real promoviendo la sostenibilidad del sistema previsional y de la economía argentina en general, según lo definido por la ley 27.574.

En noviembre de 2008 el FGS estaba valuado en US$ 26.000 millones, cantidad que se incrementó hasta los 66.000 millones en noviembre de 2015, se redujo a 35.000 millones en el mismo mes de 2019 y volvió a incrementarse hasta los US$ 76.000 millones en noviembre de 2023. Mediante una alquimia con los tipos de cambio, la nueva administración afirma que el FGS en realidad vale sólo US$ 32,658 millones, lo que implica rebajar su valor en nada mas ni nada menos que el 57% de su estimación originaria.

Más allá de estas pequeñas nimiedades, interesa saber quiénes serían beneficiados con la compra del FGS, hasta ahora compuesto por activos financieros tales como títulos públicos, acciones de sociedad anónimas, plazos fijos, obligaciones negociables y fondos comunes de inversión, además de financiamiento para obras de infraestructura.

Hacia marzo de 2023, según el informe del secretario general de la Anses y subdirector ejecutivo de operación del FGS, Santiago Fraschina, la cartera del FGS se encontraba integrada con un 73,1% invertida en títulos públicos nacionales, un 11% invertido en la cartera de acciones en Bolsa de la Anses y 5,4% del total en inversiones en títulos emitidos por entes estatales y provinciales, incluyendo las letras del Banco Central y títulos de bancos provinciales.

En aquel momento la cartera de acciones estaba liderada por inversiones en empresas siderúrgicas (30%), bancos (22%), energéticas (22%) y compañías de telecomunicaciones (10%); a nivel de empresas las principales participaciones accionarias se concentraban en Ternium (25,6%), Banco Macro (9,3%), Grupo Financiero Galicia (9,2%), Pampa Energía (8,9%) y Telecom (8,7%). El 11% del valor de la cartera de acciones dsel FGS representaba hacia noviembre de 2023 la suma de US$ 8.300 millones, según su anterior administración o US$ 3.000 millones según la presenta administración, diferencia que amerita una auditoría profesional e independiente a realizarse bajo control del Congreso Nacional.

Estos números permiten evaluar que los principales interesados en la compra de los fondos del FGS son los fondos de inversión, los bancos y los sectores y las empresas arriba mencionadas, que junto a otras que no figuran en el informe de Santiago Fraschina pretenden concretar esa compra al menor precio posible y dejando con ello a los jubilados sin garantías para el cobro de sus jubilaciones.

La compra de las empresas públicas

Con el proyecto de ley ómnibus Milei dio aviso que pretende vender 41 empresas públicas, incluida YPF, aunque la última versión previa a la caída del proyecto, ese listado se había reducido a 26 empresas.

La venta de las empresas públicas es objeto de visiones totalmente encontradas: la perspectiva liberal se enfoca exclusivamente en el valor de mercado, que en muchos casos podía ser nulo e inclusive negativo a causa de los resultados contables que exhiben; desde la perspectiva nacional el valor de las empresas públicas debe tomar en consideración sus aportes al desarrollo nacional y regional, en especial sobre la generación directa e indirecta de empleo y sus impactos sobre el PBI argentino.

Para demostrar lo dicho seguidamente se analizan en modo resumido 4 casos: el YPF, el BNA, ARSAT y AA.

YPF

La empresa insignia de la actividad petrolera e industrial de Argentina no sólo opera en la exploración, producción, refinamiento y comercialización de petróleo, gas natural y gas licuado, sino también en la producción y comercialización de fertilizantes y de otros productos petroquímicos; en materia de desarrollo tecnológico YPF actúa a través de Y-TEC, quién en asociación con YPF-Litio están desarrollando el diseño y construcción de baterías de litio en nuestro país.

Si bien la privatización de YPF tuvo que ser retirada del proyecto originario de la ley ómnibus, las intenciones de su venta continúan como un objetivo en la mira del gobierno de Milei.

El valor de mercado de YPF al 16,02,24 con una cotización de US$16,85/acción en el NASDAQ resulta de US$6.626 millones, contrasta con el valor estimado de la empresa en función de un EBIDTA de US$ 4.000 millones que significaría una valuación de entre los US$ 16.000 y 24.000 millones.

El Banco Nación Argentina

Ante todo es imprescindible clarificar que pese a la caída de la ley ómnibus la privatización del BNA continúa habilitada por el mega DNU todavía vigente.

A diciembre de 2023, el Banco cuenta con 739 sucursales a lo largo del país y 4 sucursales en el exterior (Nueva York, Madrid, Montevideo y Santa Cruz de la Sierra); cuenta 2.793 cajeros automáticos y trabajan en el banco 17.403 empleados en el ámbito nacional y 182 empleados en el exterior.

Según los últimos datos publicados a la fecha al 31,12, 2020 el BNA tenía depósitos por el equivalente a US$ 20.311 millones, había otorgado préstamos por el equivalente a US$ 7.878 millones, poseía activos por US$ 25.453 millones, demostrando un patrimonio neto de US$ 3.352 millones.

Más allá de estos números el valor real del BNA radica en su rol estratégico de atender de manera prioritaria las necesidades de financiamiento de las PyMEs y los sectores más dinámicos, lo que se agrega a su tradicional acción a favor del desarrollo del campo, la industria, las economías regionales y el comercio exterior, así como en el negocio de la banca personalizada en todos sus segmentos de productos y servicios y a desarrollar el negocio de banca electrónica.

Prueba del valor efectivo del BNA es una valuación en US$ 25.000 millones realizada por un grupo de banqueros en el distrito financiero de Manhattan, valor que puede ser tomado como muy conservador dados los intereses en la privatización por parte del sector financiero norteamericano.

ARSAT

Con los satélites geoestacionarios, ARSAT-1 y ARSAT-2 que cubren el 100% del territorio nacional se alimentan 34.500 km de red de fibra óptica desplegados en todo el país que mediante 101 estaciones digitales de transmisión terrestre atraviesa a más de 1000 localidades, conectando a los proveedores locales que prestan el servicio de última milla brindan acceso de telefonía e Internet, así como el servicio de televisión digital abierta (TDA) y un centro nacional de datos de excelencia.

Con ARSAT-1, primer satélite geoestacionario diseñado y construido en Argentina por INVAP, se transportan señales de video y brindar servicios de televisión directa al hogar y de acceso a Internet para su recepción en antenas VSAT y servicios de datos y telefonía sobre IP a toda la Argentina y países limítrofes.

El ARSAT-2, también diseñado y construido por INVAP, cuenta con 3 antenas que brindan servicios de telecomunicaciones sobre el todo el continente americano, incluyendo sudamérica y norteamérica.

El ARSAT-SG1 (ex ARSAT 3), que se encuentra en construcción, brindará banda ancha satelital confiable y de alta calidad en zonas rurales de baja densidad de población donde no sea conveniente el despliegue de infraestructura terrestre. Se estima que se alcanzará a más de 200 mil hogares en la Argentina y países limítrofes.

ARSAT también brinda el servicio de Televisión Digital Terrestre en Argentina que constituye una política pública impulsada por el Estado nacional, así como un servicio de Datacenter de alta seguridad. certificados por auditores externos.

Entre otras, ARSAT lleva conectividad con fibra óptica y enlaces terrestres a más de 14.400 escuelas y por satélite lleva internet de alta calidad a otras 1.900. Con motivo de la pandemia se comenzó a brindar conectividad inicialmente a 300 centros de salud, cantidad que hoy supera a 2.000 centros de salud primaria en todo el país.

Cuánto vale ARSAT? A un costo estimado de US$ 35 por metro instalado, sólo la red federal de fibra óptica representa un valor estimado de US$ 1.207 millones, cantidad que contrasta con los US$ 930 millones que, a pesar de las desmentidas, Milei venía conversando con Carlos Slim para la venta de la empresa.

Cómo cuestión adicional, cabe destacar que la venta de ARSAT por añadidura significaría la renuncia de nuestro país a continuar el desarrollo satelital soberano, que hasta ahora viene desempeñando el INVAP como diseñadora y constructora de los satélites que utiliza ARSAT.

Aerolíneas Argentinas

Según comunicó la propia empresa, AA proyecta cerrar su balance 2023 con ganancias por 32 millones de dólares y sin necesidad de haber recurrido al presupuesto nacional asignado para este año, según comunicó la empresa a través de un informe en el que se destacó que se alcanza el equilibrio financiero por primera vez desde 2008, cuando el Estado Nacional recuperó el control de la línea área luego del desguase por Iberia que siguió a su privatización en 1987.

Otro dato destacado por la compañía es el aumento de los ingresos por ventas que estimó cerrar en 2023 en US$ 2.126 millones: un 24% más que en 2022 y un 34% más que en 2019. También se destacan los US$ 100 millones que la empresa logró ingresar a través de un fideicomiso administrado por BICE Fideicomisos, empresa del Banco de Inversión y Comercio Exterior.

AA vuela a 39 destinos dentro de Argentina (21 de estos destinos de manera exclusiva, no atendidos por ninguna otra compañía) y opera 52 rutas federales sin pasar por Buenos y opera una red de vuelos internacionales con 23 destinos. En 2023, la empresa alcanzó el récord histórico de aviones operativos con 84 y llegarán a 90 hacia finales de 2024.

En 2023 AA superó el récord de pasajeros de 2019, ya que llegará a los 14.050.000 y prevé para 2024 superar los 16 millones.

AA destaca la incorporación de un nuevo simulador de vuelos a su centro de capacitación, generando ahorros por US$ 7,6 millones cada año y un ahorro total de US$ 26 millones producto de capacitar en propio al personal en los cinco simuladores de vuelo que posee la empresa posee y generó ingresos por US$ 2 millones por servicios a terceros. En la misma línea, el área de mantenimiento generó ingresos por US$ 4,9 millones por el trabajo a otras compañías.

Estos números, en especial los destinos no atendidos por las demás compañías comerciales demuestran que el valor de la empresa, considerada como línea de bandera, supera en mucho rango de US$ 130 a 200 millones que podría estimarse a partir de sus resultados en 2023, en especial si se toma en consideración el impacto sobre el PBI argentino generado por las mejoras en la comunicación y el transporte de los destinos que son exclusividad de AA, en particular las rutas de carácter federal, así como la generación y el ahorro de divisas producido por los servicios prestados por la empresa.

La compra de nuestros recursos naturales

Pese a la caída de la ley ómnibus continúa vigente el artículo 154 del DNU 70/2023, que deroga la ley 26.737 de Tierras Rurales.

La llamada ley de Tierras fija en un 15% el límite a todo dominio o posesión de tierras rurales por personas físicas o jurídicas extranjeras en el territorio nacional, porcentaje que también debe aplicarse a niveles provinciales y municipales. Asimismo las personas físicas o jurídicas de una misma nacionalidad extranjera no podrán superar el 30% del 15% antes mencionado y un mismo titular extranjero no podrán superar las 1000 hectáreas zona núcleo ni podrán ser titulares de tierras que contengan o sean ribereñas de cuerpos de agua de envergadura y permanentes, tales como ríos, lagos o glaciares.

La ley estableció controles específicos para evitar la extranjerización de la tierra y pérdida de control por medio de la compraventa de acciones vía testaferros; para ello el Estado debía autorizar esta compraventa a través de un certificado de habilitación.

Según la última actualización del Gobierno, realizada en abril de 2022 , ninguna provincia supera el límite del 15% que fija le Ley. Salta lidera el ranking de provincias con mayor cantidad de tierras en manos extranjeras, con el 11.56%; siguen Misiones (11,07%), San Juan (10.48%), Corrientes (9,87%), Mendoza (9.11%),

Un informe recientemente publicado identifica a los 20 mayores terratenientes de Argentina, entre los cuales se destacan 6 empresas de capitales extranjeros, dedicadas a actividades hidrocarburíferas, mineras, agropecuarias, forestales y turísticas, que en conjunto poseen un total de 3.100.000 hectáreas.

A la pérdida de soberanía que significa la propiedad de tierras en manos extranjeras debe agregarse la reciente pérdida implícita en la cesión a Uruguay por parte del gobierno de Milei de la salida oceánica de del a Hidrovía Paraná – Paraguay y la renuncia del gobierno, que esperamos sea temporaria, a la concreción del Canal Magdalena, así como la falta de claridad en nuestro reclamo por las islas Malvinas y del Atlántico Sur, cuestiones que ponen sobre el tapete en control soberano sobre el Mar Argentino y de las riquezas que contiene en materia ictícola, hidrocarburburífera y de minerales.

A modo de conclusión

A pesar de la reciente caída del proyecto de ley ómnibus el conjunto de la sociedad argentina, con los partidos políticos progresistas a la cabeza, deben mantener un alerta y una estrecha vigilancia frente a las políticas de entrega de los recursos económicos y de las riquezas naturales con que cuenta nuestro país y que abiertamente pretende llevar adelante la presidencia Milei.

Muchas de esas políticas de entrega de nuestras riquezas y nuestros recursos naturales están incluidas en el DNU 70/2023 que todavía conserva plena vigencia. Su concreción nos pondría en una situación de pérdida completa de la soberanía nacional y de dependencia colonial de la cual sería muy difícil volver atrás.

Banca peruana con récord en 2023 gracias a las altas tasas de interés

Alejandro Narváez Liceras*

La gran banca peruana cerró el ejercicio 2023 con récord de ganancias debido al encarecimiento de los créditos que supone elevadas tasas de interés, a diferencia de una exigua remuneración al ahorro de hogares y una morosidad que apenas aflora. Los cinco grandes bancos (BCP, BBVA, Scotiabank, Interbank y Banco de la Nación), tuvieron una utilidad neta de 9,821 millones de soles en forma agregada, el equivalente a 26 millones de soles de ganancia neta por día. Esta abultada ganancia de las entidades financieras contrasta con una economía en decrecimiento de -0.6% de PBI.

Cifras a tener en cuenta

Al cierre de 2023, los cuatro grandes bancos peruanos (BCP, BBVA, Scotiabank y Interbank) que lideran la banca múltiple de los 17 bancos privados que operan en el país, concentraron el 80.47% de los créditos directos (colocaciones) y el 82.14% de depósitos (captaciones) del sistema bancario. Esta alta concentración de crédito directos y depósitos en cuatro grandes bancos supone un oligopolio de facto. Son las llamadas “cuatro hermanas” que controlan el sistema financiero peruano. Entre la banca pública destaca el tímido avance del Banco de la Nación (BN) con una cuota de 3.47% en colocación y un significativo 11.56% en depósitos.

En términos de utilidades netas en el 2023, lideró el BCP con 4,664 millones de soles (2022: 4,484 millones), seguido del BBVA con 1,869 millones de soles (2022: 1,912 millones), Scotiabank con 736 millones (2022:1,424 millones). Por último, el Interbank tuvo unas ganancias de 900 millones de soles (2022: 1,171 millones). Las menores ganancias del Scotiabank y el Interbank respecto al 2022, se debe, entre otras, a las elevadas provisiones registradas para los créditos directos para cubrir el llamado riesgo de crédito.

En cifras, las provisiones para créditos directos cargados a resultados por el BCP en el 2023 fueron de 2,644 millones de soles (2022: 1,422 millones), BBVA 1,964 millones (2022: 999 millones), Scotiabank 1014 millones de soles (2022: 596 millones) e Interbank 1,802 millones (2022: 1,003 millones), prácticamente, el doble de las provisiones de 2022. Estos elevados montos al ser gastos reducen las utilidades, sin embargo, no significa salidas de caja. Según la SBS, las entidades del sistema financiero pueden dotarse de provisiones voluntarias o adicionales sin límite, lo cual va en detrimento de las utilidades y del impuesto a la renta. La tasa de morosidad de los cuatro grandes bancos del 2023 ha sido de 4.25% en promedio (2022: 3.86%), que consideramos baja para un año de recesión económico, por lo tanto, las provisiones contabilizadas resultan excesivas.

BCP y BN con récord de ganancias

El BCP y el BN, han batido sus cifras históricas. El BCP que es la entidad líder en el mercado peruano ha tenido una utilidad de 4,664 millones de soles (2022: 4,484 millones), es decir, una utilidad neta diaria de 12 millones 778 mil de soles, que irán directamente a las cuentas de los accionistas en forma de dividendos. Mención especial se merece el Banco de la Nación, entidad pública que logro unas ganancias jamás vistas. El año pasado obtuvo una ganancia neta de 1,652 millones de soles (2022: 886 millones), casi el doble que en el 2022.

Por otro lado, la banca peruana exhibe excelentes indicadores económico-financieros. Uno de esos indicadores clave es la ratio de capital global o solvencia (RCG). El BCP registró un 17.5% (2022:14.4%), mientras que el BN alcanzó un 14.5% (2022:15.3%), muy por encima del mínimo exigido por el estándar Basilea III de 8% y superior al 10% establecido por la norma peruana D.L. 1531 de 2022. Los otros bancos como el BBVA, el Scotiabank y el Interbank tienen en promedio un RCG de 15.20%. La buena solvencia de estos bancos es indiscutible.

No menos importante es mirar los indicadores de rentabilidad. En términos de rentabilidad económica (ROA, por sus siglas en inglés), el BCP obtuvo un 2.61% (2022:2.46%) y el BN tiene un 3.63% (2022: 2.05%). En ambos casos los resultados son mejores que durante el periodo anterior. Por otro lado, la rentabilidad financiera también conocido como rentabilidad del accionista (ROE, por sus siglas en inglés) revela resultados extraordinarios. El BCP obtuvo un 20.69% (2022: 21.54%) y el BN llego a un espectacular 62.74% (2022: 54.74%). Finalmente, la morosidad en el sistema (créditos atrasados/créditos directos) subió apenas unas décimas respecto al año 2022. El BCP exhibe una tasa de morosidad de 4.21% (2022: 3.96%), en el BN llegó a 2.24% (2022: 2.37%). Los otros grandes bancos tienen una morosidad promedio de 4.25%.

Créditos caros, más ingresos

Los bancos peruanos no han trabajado más que nadie, ni han creado nada ingenioso. Los mayores ingresos obtenidos durante el 2023 se deben a las elevadas tasas de interés cobrados a los prestatarios de los créditos de consumo que va cobrando gran relevancia frente a los créditos corporativos y los hipotecarios. Han movido más dinero por hacer lo mismo que hacían siempre, pero esta vez con el añadido de la abrupta subida de tasas decretada por el BCR desde agosto 2021 llegando a un pico de 7.75% en agosto de 2023. Simultáneamente, han subido los precios de los camisones al tiempo que ha disminuido la calidad de los servicios. Desde diciembre 2019 a junio de 2023, cerraron 368 oficinas bancarias a nivel nacional (Moodys, agosto 2023), lo cual significó un recorte muy fuerte de puestos de trabajo.

Cualquier ciudadano de a pie, se preguntará ¿por qué estas ganancias desorbitadas de los bancos, cuando yo no puedo llegar a fin de mes? ¿cómo los bancos pudieron multiplicar sus ganancias en medio de una economía estrangulada? Aquí algunas razones: i) la fulgurante subida de tasas dio lugar a las llamadas “ganancias caídas del cielo”, y ii) el aumento del margen financiero (spread financiero) que tradicionalmente ha sido la principal vía del negocio de la banca, es decir, la diferencia entre lo que pagan por los ahorros que captan (tasa pasiva) y lo que ingresan por el dinero que prestan (tasa activa).

Tres apuntes finales

Sin entrar en las ya ampliamente señaladas y casi consensuadas causas de estos beneficios extraordinarios de la banca, es importante señalar que una parte de estos beneficios es por las actuaciones restrictivas del BCR desde agosto de 2021 y, por tanto, ajenos a la propia gestión de las entidades financieras.

Los resultados extraordinarios hechos públicos recientemente por la banca peruana demuestran el boyante escenario y un sistema bancario robusto, mientras los hogares peruanos están siendo duramente golpeados por los efectos de la recesión económica del 2023.

Un impuesto extraordinario a la banca, por las ganancias añadidas a causa de las elevadas tasas de interés del BCR, (actualmente 6.25%), que ampliaron sus márgenes, está plenamente justificada. Esta medida ayudaría a financiar al menos parte de los problemas estructurales que tiene el país, como la educación y la salud. Es un clamor general al que todos debemos “arrimar el hombro”. En Europa con tasas de referencia de sólo 4.5% del BCE, existe actualmente el impuesto extraordinario a los llamados beneficios “caídos del cielo” de la banca, las eléctricas y las empresas de hidrocarburos.

* Profesor principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos y director del Instituto Internacional de Economía y Empresa.

Los 10 puntos con que Bolivia busca impulsar la economía

Roxana Vaca U.

El Gobierno boliviano y el sector privado han firmado un acuerdo para dictar 10 medidas económicas que permitan paliar la falta de divisas, impulsar la economía y continuar con la dura tarea de la industrialización del país, en una coyuntura económica muy difícil que ha sido generada por una etapa de postpandemia, por una coyuntura de guerra entre Rusia y Ucrania con sus aliados, por el genocidio al pueblo palestino que demanda recursos por parte del genocida y sus cómplices, entre otros factores.

En lo interno, por la disminución de nuestra reservas, la merma de los volúmenes de exportación de gas, la deuda de la República Argentina agravada por un elevado nivel especulativo sobre los dólares, la no aprobación de los créditos que duermen el sueño de los injustos en el Parlamento y que afectan en el ingreso de dólares, así como también por la evaluación del riesgo país que hoy nos han asignado, y con la acentuación de un ansia sin límites de acortar el mandato del presidente Luis Arce, para lo cual los autodenominados “leales” no encontraron mejor estrategia que intentar hacer fracasar el Modelo Económico Social Comunitario Productivo (Mescp) –que tanto reconocimiento había dado a Bolivia– mediante paros y bloqueos que afectan directamente la economía y ocasionan malestar social.

Para juzgar estas medidas no hay que perder de vista que nuestro modelo es considerado por algunos como híbrido, por otros como ecléctico y por los miopes como socialista o comunista. En este marco, no se puede hablar de una traición al pueblo, al modelo o al país, tampoco que se agotó el Mescp, aunque con este último término coincidan hoy en día la derecha y los “leales” con sus acciones. Es preciso recordar la ampliación de la frontera agrícola cuando el país no enfrentaba ninguno de los factores mencionados y nuestra economía era robusta con más de 15 mil millones de reserva y quienes se rasgan la vestidura hoy en día no criticaron tal medida que no era para nada necesaria y, por el contrario, beneficiaba claramente a los agroindustriales del Oriente. ¿Acaso ya lo olvidaron?

Dentro de las medidas dictadas la liberación de exportaciones es quizás la que más cuesta asimilar a los marxistas, sin embargo, no ha quedado sin restricciones, porque antes deben garantizar el mercado interno o las necesidades de la población que vive el territorio. Por ello es que no es una liberación sin control, sino que deberá ser fiscalizada adecuadamente para que cumpla el objetivo que persigue y que, conjuntamente con la segunda medida, estén orientadas a la recuperación de dólares para el país a corto plazo.

Dentro de las medidas dictadas la liberación de exportaciones es quizás la que más cuesta asimilar a los marxistas, sin embargo, no ha quedado sin restricciones, porque antes deben garantizar el mercado interno o las necesidades de la población que vive el territorio. Por ello es que no es una liberación sin control, sino que deberá ser fiscalizada adecuadamente para que cumpla el objetivo que persigue y que, conjuntamente con la segunda medida, estén orientadas a la recuperación de dólares para el país a corto plazo.

Una de las medidas más innovadoras es la emisión de los bonos en dólares, lo que permitiría a corto plazo captar las divisas que andan dispersas en las más disimiles formas e incluso guardadas bajo los colchones, considerando que las tasas de interés son muy bajas y por ende poco atractivas en la banca nacional y la especulación ha creado zozobra en quienes temen la tan vociferada devaluación.

En relación a la subasta de diesel y las dos siguientes medidas, están destinadas a disminuir la presión en el gasto público, orientado a la subvención que el Estado asigna para la compra de combustible, y por tanto son las que traerán mayores beneficios a las arcas fiscales contribuyendo al manteniendo del equilibrio económico.

En la medida que la productividad aumente en el sector agrícola, con el mejoramiento del rendimiento de este, se permite garantizar la seguridad alimentaria y evitar la importación de alimentos desde países limítrofes, especialmente de alimentos que son comprados en dólares en su mayoría.

Para mejorar las condiciones en que se realizan las exportaciones e importaciones y reducir los costos de transporte de las mercancías destinadas a tales fines, se trabajará en una ley que promueva la capacidad de transportación y disminuya los costos lo que hará más atractivos nuestros productos en el mercado internacional y, en contraparte, lo que importemos llegue en mejores precios por el efecto de la economía de escala: a mayor volumen el costo disminuye.

La estimulación para el uso de energías limpias está siendo implementada en el mundo entero, porque evita la contaminación y la dependencia de los combustibles tradicionales, dando además la posibilidad de conservar el medio ambiente. Esta medida contribuye a disminuir la contaminación y preservar el medio ambiente, además permite atenuar la presión sobre la subvención de los combustibles.

Para frenar la especulación financiera que se venía dando en los servicios que se requerían de la banca y los pagos que se debían realizar en el extranjero se determina fijar una franja que controla que las entidades financieras no cobren por encima de lo que realmente cuesta la operación financiera, esto impide que la usura bancaria se aproveche de la actual situación y que los precios de consumo interno no se vean afectados a capricho de este sector y que por tanto la especulación financiera, que da mayor ganancia al sector bancario, sea controlada para beneficio de quienes hacen la operación y de los que consumen productos pagados a través de la banca. Adicionalmente se debería ver la posibilidad de incrementar la tasa de interés y anular cualquier impuesto que afecte las transacciones o depósitos en esta moneda para recuperar al sistema formal los dólares que hoy por hoy están dejando de circular.

Es innegable que las 10 medidas en su conjunto no son las más revolucionarias que hubiéramos esperado y deseado, pero sin lugar a dudas son las más necesarias en la actual coyuntura ya que acceden a mantener el tipo de cambio oficial, ahorrar dólares destinados a la subvención del combustible, estimular el uso de combustibles limpios, evitar una devaluación a la que apuntan derechistas y “leales”, afectando lo menos posible el bolsillo del pueblo boliviano y dando continuidad al proceso de industrialización.

Lamentablemente hoy el Gobierno enfrenta la traición de quienes por angurrias de poder quieren acortar su mandato olvidando lo ocurrido durante el gobierno de la UDP y las más de dos décadas que costó al pueblo derrotar al neoliberalismo; olvidan que hacer fracasar al gobierno actual, y en tanto a su modelo de desarrollo e industrialización, lo que hará es abrir posibilidades impensadas para que el fascismo irrumpa siendo los más afectados nuestro pueblo, indígenas, mujeres y sectores más vulnerables.

Para aquellos que piensan que las medidas son neoliberales, quizás no sean las más revolucionarias, pero son necesarias porque los “leales” junto al fascismo quieren quebrar el Estado para sacar a Luis Arce y al MAS. En el caso de los fascistas es comprensible, porque no les importó ni les importa el pueblo y velan por las oligarquías y las familias a las que representan. En el caso de los “leales”, sin que quede nada por decir, es un retroceso que existan coincidencias con el fascismo. Así como algunos manifiestan que Marx moriría con estas medidas, sin lugar a dudas tanto Fidel, Chávez o el Che no solo morirían, sino que harían algo más con el accionar de los “leales”.

El Gobierno tuvo que tomar medidas heroicas poco o nada ortodoxas con el fin supremo de proteger el poder adquisitivo del pueblo y la estabilidad económica: ¿pudieron ser otras más?, con seguridad; ¿pudieron estar encaminadas a profundizar y fortalecer el Proceso de Cambio?, sin lugar a dudas. Pero estas 10 medidas están encaminadas a cumplir la misión que le encomendamos hace algo más de tres años el 55% de los bolivianos: proseguir construyendo un modelo inclusivo, que redistribuya los excedentes con equidad con mayor justicia social, acceso a la salud y educación e industrialización del país.

México, en vías de ser el mayor importador de maíz en el mundo

Angélica Enciso L.

Para este año, México importará entre 21 y 22 millones de toneladas de maíz y está en posibilidad de desplazar a China como el mayor comprador mundial del grano, que en 2023 adquirió 23 millones de toneladas para una población 11 veces más numerosa; sin embargo, el gigante asiático aprobó la producción con semillas mejoradas y se prevé que dejará de importarlo, señaló el Consejo Nacional Agropecuario (CNA).

En 2023 nuestro país compró maíz al exterior por 19.1 millones de toneladas, lo cual superó a 2022 por casi 2 millones de toneladas, indica información de la Secretaría de Agricultura y Desarrollo Rural.

Se estima que en Sinaloa este año caerá la producción de maíz blanco de 3.5 millones de toneladas respecto al año anterior, ya que las presas están con un almacenamiento menor a 20 por ciento, y todo esto va en sentido contrario a lograr la autosuficiencia en este producto, sostuvo en conferencia de prensa el presidente del CNA, Juan Gallardo.

En relación con la entrada en vigor el 1º de abril del decreto presidencial para sustituir el glifosato, afirmó que esa disposición deja claro que el uso de esta sustancia no se prohibirá hasta que se tengan alternativas probadas que funcionen, lo cual no ha sucedido, por lo que entiendo que no se prohibirá. No están los estudios ni las alternativas.

Acerca de la iniciativa de reforma al artículo cuarto constitucional para prohibir el maíz transgénico, sostuvo que es una discusión sin sentido no basada en la realidad; hay mucha ignorancia alrededor, los dos tipos de maíz pueden convivir y sostuvo que está probado que no causa daños a la salud: en Estados Unidos hay estudios de 30 años y se ha alimentado a gallinas y puercos y no pasa nada, hemos comido tortillas de ese maíz desde hace décadas.

Aseveró que el panel de controversias del T-MEC sobre el maíz transgénico ha puesto al país en una situación delicada con Estados Unidos, y estimó que la solución se dará a fin de año: es un tema de ideologías y en el tratado no caben.

Destacó que en México se condena a los pequeños productores a generar dos toneladas por hectárea, cuando pueden producir hasta 10. Anunció que ya presentaron su reporte Visión del futuro para el sector agroalimentario y forestal a Xóchitl Gálvez, la candidata opositora a la Presidencia, y al equipo de Claudia Sheinbaum, aunque precisó que buscan una reunión con ella para entregarle el documento.

Honduras: gobierno ratifica que se desvinculará del CIADI

A juicio del Gobierno, el Ciadi se ha convertido en un sistema que “socava la soberanía (…), desplaza la función de los tribunales de la República y limita el cumplimiento de las decisiones del Gobierno democrático”.

El Gobierno de Honduras ratificó que sigue adelante con el proceso de desvinculación del Centro Internacional de Arreglos de Disputas de Inversiones (Ciadi), instancia del Banco Mundial (BM) encargada de dirimir controversias entre Estados e inversionistas extranjeros (sector privado).

La Procuradoría General de la República informó este miércoles que el 24 de febrero pasado el Gobierno de la presidenta Xiomara Castro notificó al BM la denuncia y su intención de retirarse de dicha instancia, acto que se hará efectivo en agosto próximo.

En opinión del Gobierno hondureño, el Ciadi se ha convertido “en un sistema que socava la soberanía de las naciones, desplaza la función de los tribunales de la República y limita el cumplimiento de las decisiones del Gobierno democrático”.

A través de una declaración, la Procuradoría sostuvo que dicho convenio impide que el ordenamiento jurídico nacional “combata la corrupción público-privada y sus consecuencias devastadoras”. Entre estas últimas menciona las que generan aquellos proyectos “que ponen en venta el territorio ‘ZEDE’, el modelo extractivista y el colonialismo económico”.

De acuerdo con la Procuradoría, la decisión del Estado hondureño de retirarse del Ciadi procura “salvaguardar las finanzas públicas, corregir el desequilibrio que favorece a inversionistas extranjeros y perjudica a los inversionistas nacionales; y terminar con el llamado ‘terrorismo de litigación’”.

La oficina aseguró que se trata de una decisión soberana y responsable del Estado de Honduras, la cual “está apegada al derecho internacional, conforme al artículo 54 de la Convención de Viena sobre Derechos de los Tratados y el artículo 71 del Convenio Ciadi.

Además, denunció el sesgo mediático corporativo que se ha generado en torno a la decisión, con presiones para que se ceda la soberanía a trasnacionales “que sin derecho alguno están demandando al Estado para que les pague sumas multimillonarias de dinero”.

Al respecto, la Procuradoría informó que este viernes 8 de marzo se ofrecerá, en cadena nacional, “un informe exhaustivo a la Nación y especialmente al Pueblo hondureño”. Hasta el momento no se conocen detalles de la hora.

En mayo de 2023, el Gobierno hondureño se pronunció en contra del arbitraje del Ciadi en el caso presentado por la compañía estadounidense Honduras Próspera. Esta reclamó al Estado hondureño un pago de 10.700 millones de dólares tras la derogación de las Zonas de Empleo y Desarrollo (o territorios ZEDE).

En ese entonces, el Estado hondureño denunció como ilegal, lesiva a la legislación nacional y un acto de saqueo esa demanda de Honduras Próspera.

De acuerdo con medios locales, las Zonas de Empleo y Desarrollo (o territorios ZEDE) fueron concebidas durante el mandato de Juan Orlando Hernández (2014–2022), hoy juzgado por narcotráfico en EE.UU.

Se trata de áreas del territorio hondureño que estarían sujetas a un régimen especial supuestamente para atraer a inversionistas privados y hacer frente a la pobreza, y en las que aquellos quedarían a cargo de la política fiscal, de seguridad y de resolución de conflictos.

En su momento la sociedad civil hondureña denunció que se trata de la venta del territorio nacional, además de un cese de soberanía y la posible transgresión de derechos laborales y protección medioambiental en esas zonas.

Medios hondureños precisan que el país tiene nueve demandas pendientes ante el Ciadi, presentadas en 2023, todas por un monto superior a los 12.000 millones de dólares.

Panorama Internacional

Débil tendencia al alza del comercio de mercancías, señala la OMC

Eduardo Camin*

Según el último Barómetro sobre el Comercio de Mercancías de la Organización Mundial de Comercio (OMC), del 8 de marzo, el comercio mundial de mercancías podría empezar a registrar un aumento moderado en el primer trimestre de 2024, tras los mediocres resultados registrados en 2023. Ahora bien, en cuanto a las perspectivas a corto plazo, sigue existiendo un riesgo de contracción del comercio debido a las tensiones geopolíticas.

El Barómetro sobre el Comercio de Mercancías combina una gama de índices parciales relacionados con el comercio en un único índice compuesto que pone de relieve los puntos de inflexión del mercado mundial de mercancías y ofrece una indicación de su trayectoria probable en el futuro próximo. El índice muestra cómo se comparan los datos más recientes con las tendencias de corto plazo en el comercio de mercancías.

El Barómetro, que se actualiza trimestralmente, es un indicador adelantado compuesto del comercio mundial que proporciona información en tiempo real sobre la trayectoria del comercio de mercancías en relación con las tendencias recientes. Los valores del barómetro superiores a 100 se asocian con volúmenes de comercio superiores a la tendencia, mientras que los valores del barómetro inferiores a 100 sugieren que el comercio de mercancías ha caído por debajo de la tendencia o lo hará en un futuro próximo.

La lectura actual de 100,6 para el índice del barómetro está por encima del índice de volumen de comercio trimestral, pero sólo ligeramente por encima del valor de referencia de 100 para ambos índices. Esto sugiere que el comercio de mercancías debería seguir recuperándose gradualmente en los primeros meses de 2024, pero cualquier ganancia podría descarrilarse fácilmente por los conflictos regionales y las tensiones geopolíticas.

El volumen del comercio mundial de mercancías disminuyó un 0,4% en el tercer trimestre de 2023 en comparación con el trimestre anterior y un 2,5% en comparación con el mismo período de 2022. La fuerte caída interanual se debió principalmente a un crecimiento relativamente fuerte en los tres primeros trimestres de 2022. El comercio de bienes de enero a octubre de 2023 se ha mantenido prácticamente plano, con un volumen en el tercer trimestre casi sin cambios desde principios de año y con un aumento de solo el 3,2% en dos años.

Esta evolución es más negativa que la previsión más reciente de la OMC, de 5 de octubre de 2023, en la que se preveía un crecimiento del 0,8% del comercio de mercancías en 2023.

Los índices que componen el barómetro son en su mayoría neutrales, con indicadores de pedidos de exportación (101,7) y carga aérea (102,3) que suben ligeramente por encima de la tendencia, mientras que las medidas del transporte marítimo de contenedores (98,6) y el comercio de materias primas (99,1) se mantienen ligeramente por debajo de la tendencia.

El índice de producción y ventas de automóviles (106,3) se mantiene muy por encima de la tendencia, aunque ha perdido impulso recientemente. Mientras tanto, un repunte aparentemente brusco en el comercio de componentes electrónicos en el barómetro anterior se ha revisado a la baja (95,6). Se espera que el comercio de mercancías repunte en 2024 a medida que se recupere de un crecimiento inferior a la media en 2023, pero la incertidumbre sigue siendo elevada ante la prevalencia de los riesgos a la baja.

La génesis del capitalismo moderno

Cuando la OMC fue fundada en 1995, los estados miembros de la Unión Europea junto a Estados Unidos adaptaron por unanimidad todos los acuerdos del organismo, para la puesta en funcionamiento del neoliberalismo.

Estos acuerdos, cuyo objetivo común era la implantación mundial del gobierno corporativo ,incluyó el Acuerdo Multilateral de Inversiones (AMI), el Acuerdo General sobre el Comercio de Servicios (AGCS), el Acuerdo sobre los Aspectos de los Derechos de la Propiedad Intelectual relacionados con el Comercio (ADPIC) y el Acuerdo sobre la Agricultura (AsA) que durante este tiempo se ha complementado con el Acuerdo de Acceso al Mercado no Agrícola (AMNA).

Por lo tanto, las empresas, el comercio y la OMC siempre han estado estrechamente vinculados y participan activamente en el sistema multilateral de comercio y en las actividades públicas de la OMC. Pero, independientemente de lo que digan los informes, la realidad está marcada por el aumento de las tensiones geopolíticas y las crisis constantes de los últimos años desde la pandemia de la Covid 19, la guerra de Ucrania, el genocidio de Israel a los palestinos, las crisis climáticas y las consiguientes perturbaciones del comercio.

El comercio mundial se encuentra en estos momentos bajo los efectos de una tormenta perfecta al coincidir tres crisis en el tiempo: por un lado, la disrupción de las rutas en Ucrania debido a la guerra, las virtuales amenazas del cierre del canal de Suez por los bombardeos en el Mar Rojo y la drástica disminución del trafico en el canal de Panamá.

Y así lo puso de manifiesto en una rueda de prensa telemática en la sede de la ONU Jan Hoffman, jefe de la división de tecnología en la UNCTAD, la organización de Naciones Unidas para el comercio y el desarrollo. Hoffman explicó que el canal de Panamá tiene actualmente un 36 % menos de tráfico que el año anterior, y un 62 % menos que el previo debido a la caída del nivel del agua por la sequía en la zona, es decir, por causas ligadas exclusivamente al cambio climático

A esta crisis -sin un final a la vista- se ha sumado la tensión en el mar Rojo, por donde transita un 20 % de los contenedores del mundo y vital para la conexión entre Europa y Asia. En estos momentos, el tránsito de contenedores ha caído un 67 % comparado a un año atrás, y dado que son los grandes portacontedores los más afectados, el impacto en el volumen total de mercancías supone un porcentaje aún mayor.

Los cargueros que transportan petróleo son ahora un 77 % menos que hace un año, y los que transportan gas (que sufrirían de manera más aparatosa un eventual disparo contra sus depósitos) han evitado por completo la ruta del mar Rojo desde el 16 de enero, precisó Hoffman.

Este descenso drástico del tráfico se está reflejando en un aumento de precios (por estacionamiento imprevisto o por un mayor riesgo asumido por las aseguradoras) en grandes puertos como el de Shangái, donde los precios para las navieras han subido un 122 % en general entre finales del 2023 y el comienzo del año, porcentaje este que sube a 256 % en el caso de barcos que van a Europa.

Otro efecto indeseado del cierre virtual del mar Rojo y la disminución de la capacidad en Panamá es la prolongación de las rutas marítimas, pues está obligando a las grandes navieras a circunnavegar Sudamérica o África con el consiguiente consumo suplementario de toneladas de fuel y de impacto en los gases de efecto invernadero.

Hoffman puso como ejemplo los primeros efectos de la guerra de Ucrania, reflejados en una inflación alimentaria que sufrieron sobre todo los países del Tercer Mundo, y señaló que, en caso de seguir la actual crisis, puede darse por descontada una mayor inflación mundial y retrasos en la cadena logística en general como los que se vieron durante la pandemia de la Covid.

De la guerra comercial a la guerra convencional entre estados

Para comprender la anatomía actual de la “guerra comercial” lo mismo que su dinámica es imprescindible analizar la historia más reciente. El aumento de las tensiones entre las dos principales economías mundiales tiene raíces en la profunda crisis crónica del capitalismo, cuyo episodio reciente más significativo se produjo entre 2007-2009 con consecuencias que se expresan un decenio después.

Pero ¿cuáles son las razones que provocan estas guerras comerciales o dicho de otra manera este brote de proteccionismo, que, al contrario de revertirse amenaza con continuar desarrollándose, agudizando el nuevo capítulo de crisis que se ha abierto en la economía mundial?

Podemos percibir estas diatribas como los delirios de un loco, pero la realidad es mucho más pérfida, ya que se trata de la necesidad del principal país imperialista de superar los limites en el que se encuentra el sistema. Pero en este momento, a diferencias de periodos anteriores cuando su estado era vital y enérgico, debe hacerlo en el marco de su extrema decadencia y decrepitud.

Lo que nos puede parecer delirio o locura en el estado actual de confrontación bélica en que se encuentra el mundo, quizás sea apenas la máscara grotesca del arlequín de un imperio decadente y senil que no puede ocultar su vocación depredadora y está dispuesto a llevarla a un nivel no visto hasta ahora. Los conflictos que están y los que vienen en el polarizado mundo actual mostrarán toda la feroz dimensión de esa vocación.

Cuando analizamos más de cerca, podríamos hasta dudar de nuestras propias reflexiones, pero trillones de dólares y euros sacados del bolsillo del contribuyente han sido derrochados para salvarle el cuello a los especuladores financieros del neoliberalismo global y para alimentar un sistema que habrá de colapsar necesariamente.

Podemos seguir analizando los informes de la OMC, pero sabemos ya de antemano que esta ha sido condenada por la administración estadounidense. No hay objeto del otro lado del espejo , sólo hay un reflejo de la especulación, de un puñado de países en crisis. El absurdo absoluto ha echado hondas raíces en nuestras vidas, el mal se transparenta en toda la humanidad y la pobreza se extiende como una plaga, la perplejidad avasalla en los límites de los “cavernarios de los nuevos tiempos”, con la amenaza de una guerra nuclear …

La falsa locura es la racionalidad del capitalismo, y la simple locura la irracionalidad del ser humano.

*Periodista uruguayo residente en Ginebra, exmiembro de la Asociación de Corresponsales de Prensa de Naciones Unidas en Ginebra. Analista Asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Seis crisis del capitalismo

Michael Roberts

José Antonio Pérez Tapia ha publicado un nuevo libro sobre la economía mundial. Tapia es profesor de política en la Universidad de Drexel, Filadelfia, donde imparte cursos sobre economía política internacional, economía política del cambio climático, desarrollo social y partidos políticos. Con títulos académicos en economía, medicina y salud pública, anteriormente trabajó para el sistema de seguridad social español, la Organización Mundial de la Salud y la Universidad de Michigan. En sus muchos libros y documentos, en español e inglés, ha hecho importantes contribuciones a la economía de la salud, la comprensión del cambio climático y la explicación de las crisis capitalistas, todo desde un punto de vista marxista.

En su nuevo libro, Seis crisis de la economía mundial, ofrece al lector un análisis «panorámico» de la economía capitalista mundial desde la década de 1970. Tapia identifica seis crisis en las economías capitalistas desde la década de 1970. La primera crisis ocurrió a mediados de la década de 1970 y la sexta en 2020, en el momento de la pandemia de COVID-19.

Basa su enfoque teórico en lo que se llama teoría de sistemas mundiales, propuesta por Immanuel Wallenstein y otros. La opinión aquí es que no debemos considerar la naturaleza de las crisis económicas en la producción y la inversión capitalistas a nivel de la economía nacional, sino de la dinámica de la producción, la inversión y el comercio globales. Como dice Tapia: «la economía mundial, no las economías nacionales, es la principal unidad que se debe analizar cuando se trata de entender la realidad económica de nuestro tiempo, en particular la realidad de las crisis».

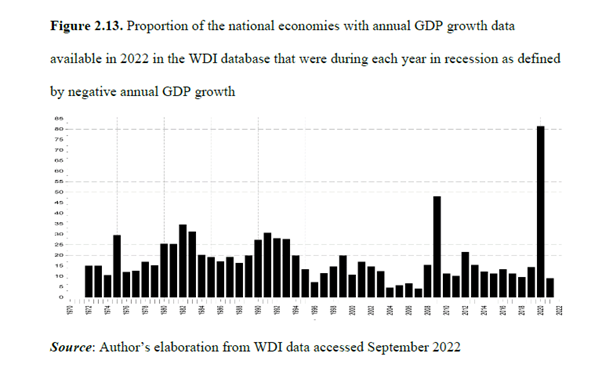

Tapia argumenta que este es particularmente el caso en el siglo XXI, cuando todas las economías del mundo están ahora tan integradas a través del comercio y los flujos de capital, es decir, ninguna economía es una isla por sí sola; por el contrario, las fortunas de las principales economías, incluida la líder, los EEUU, están estrechamente correlacionadas. Tapia de nuevo: «Hoy tenemos una economía mundial capitalista. Abarca todo el mundo, pero no hay nada más […] Comienza a finales del siglo XIX, pero es la primera vez en la historia de la humanidad en la que solo hay un sistema histórico en el planeta en un momento dado. Y eso cambia muchas cosas». Las crisis o recesiones en las principales economías están cada vez más sincronizadas, como lo muestran las del cambio de siglo, en 2008-2009 y en 2020. De hecho, en 2020, el 85 % o más de los países sufrieron una reducción del PIB real, la proporción más alta de la historia.

Tapia define las crisis como «períodos de desaceleración sustancial de la actividad económica mundial -medidos por la inversión, el valor monetario de la producción económica, la producción industrial, el comercio, el desempleo, etc.-, en los que muchas economías nacionales, aunque no todas, están técnicamente en recesión».

Tapia se basa en gran medida en el trabajo anterior de los economistas no marxistas Wesley Mitchell y Jan Tinbergen que, en su opinión, aunque son economistas convencionales, desarrollaron una teoría de las crisis capitalistas endógenas recurrentes a partir de estudios empíricos. Sus conclusiones fueron rechazadas o rechazadas por la corriente económica principal porque esta niega que las economías capitalistas tuvieran fluctuaciones cíclicas o al menos crisis que fueran endémicas en el capitalismo. La explicación de Mitchell de estos ciclos era demasiado cercana a la de Marx. Mitchell: «donde la economía monetaria domina, los recursos naturales no se desarrollan, no se proporcionan equipos mecánicos, no se ejerce la habilidad industrial, a menos que las condiciones sean tales que prometan un beneficio monetario a aquellos que dirigen la producción. la fabricación de bienes o a la satisfacción de los deseos […] La actividad económica moderna se anima y guía inmediatamente, no por la búsqueda de satisfacciones, sino por la búsqueda de ganancias». Jan Tinbergen llegó a conclusiones similares a las de Mitchell.

Tapia argumenta que Mitchell y Tinbergen estaban siguiendo a Marx al analizar y mostrar empíricamente que el movimiento en la inversión productiva impulsó las economías capitalistas y que la inversión dependía del movimiento en los beneficios de la acumulación. «Desde los primeros estudios sobre el ciclo económico, se sabe que tanto el consumo como la inversión crecen en las fases de auge y caen en la recesión del ciclo, pero la inversión es una variable más volátil y la caída de la inversión en la recesión es más pronunciada. De hecho, la participación del consumo en el PIB suele crecer en las recesiones, ya que la inversión disminuye bruscamente y el propio PIB se estanca o se reduce». Cuando hay una reducción suficiente de la rentabilidad promedio, eso reduce la inversión, lo que lleva a un colapso de la producción y la demanda, por lo que se produce una recesión o una crisis.

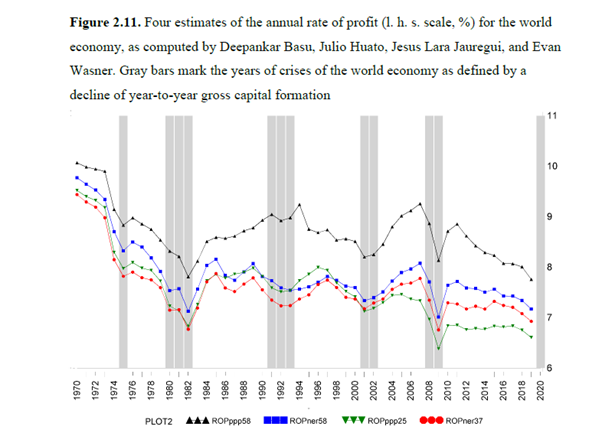

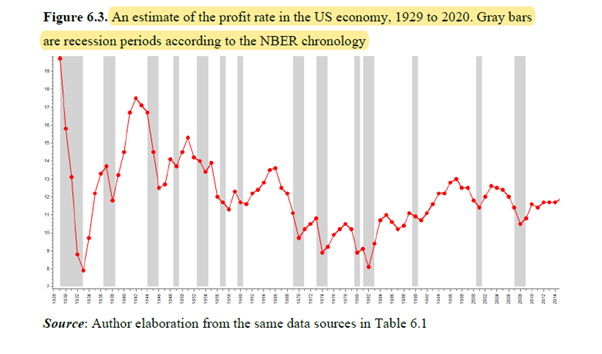

El propio trabajo de Tapia muestra que la tasa de ganancias sobre el capital en los años inmediatamente anteriores a las seis crisis que identifica condujo a una caída de las ganancias «que a su vez conduce a la caída de la inversión y las salidas posteriores de dinero hacia las actividades especulativas y el acaparamiento se han producido repetidamente a nivel de las economías nacionales, de manera que la rentabilidad disminuye coincidiendo con cada caída en la recesión, por ejemplo, las ganancias alcanzaron su punto máximo en 2007 y comenzaron a disminuir inmediatamente antes de la Gran Recesión; después de recuperarse en los primeros años de la próxima década, alcanzaron otro pico en 2017 y desde ese año comenzaron un declive que, de hecho, anunciaba una crisis cuando la economía se cerró por las pandemias de COVID-19″.

Tapia señala que muchos economistas de izquierda, incluidos los marxistas, argumentaron en cambio que la llamada Gran Recesión de 2008-9 fue un «momento de Minsky», llamado así por el post-keynesiano Hyman Minsky, quien afirmó que las crisis o las recesiones graves son el resultado de la especulación financiera y la deuda excesiva, y no un «momento marxista» debido a cambios en la rentabilidad. En un artículo he argumentado tanto teórica como empíricamente en contra de la explicación de Minsky de la crisis de 2008-9. Tapia está de acuerdo: los minskyites «no consideraron que, por ejemplo, en la economía de los Estados Unidos, las ganancias antes y después de los impuestos, y para las industrias no financieras y financieras, tuvieron un pico en el tercer trimestre de 2006, es decir, bastante antes de que estallara la crisis financiera». Estos son mis resultados a continuación sobre el consumo y la inversión en caídas.

Para Tapia, los beneficios conducen a la inversión, por lo que tiene poco tiempo para una teoría de las crisis basada en el «subconsumo», que sigue siendo la teoría dominante de las crisis entre los marxistas.

En opinión de Tapia, las teorías del subconsumo tienen un estándar científico bastante más bajo que otras teorías del ciclo económico. Joseph Schumpeter sugirió algo similar, afirmando que la teoría del subconsumo, «como bien sabía Marx, está bajo discusión, ya que implica obviar el hecho elemental de que la insuficiencia […] de los ingresos salariales para comprar todo el producto a precios de cobertura de costes no impediría la producción sin problemas en respuesta a la demanda de los no asalariados, ya sea de bienes de «lujo» o para la inversión».

El subconsumo no era la teoría de la crisis de Marx: «en la producción capitalista, lo que importa no es el valor de uso inmediato, sino el valor de intercambio y, en particular, la expansión de la plusvalia. Este es el motivo impulsor de la producción capitalista». (Marx).

Tapia tampoco tiene tiempo para una variante de subconsumo popular entre muchos marxistas del economista bolchevique Maksakovksy, que argumentaba que las crisis capitalistas son el resultado de la «sobreproducción» (el otro lado del subconsumo).

Tapia considera que las explicaciones de las recesiones causadas por la falta de poder adquisitivo debido a la disminución de la participación del trabajo en el ingreso nacional, a menudo propuestas por los economistas radicales en los últimos años, no coinciden con la evidencia estadística. El consumo, así como los ingresos laborales (salarios y salarios), aumentaba antes de las recesiones de 2001 y 2008 y ambas variables tienen una tasa de crecimiento estable a lo largo del ciclo económico. Encontré lo mismo en mis investigaciones.

En cuanto a las explicaciones keynesianas de las crisis basadas en los «espíritus animales» de los capitalistas, es decir, su «voluntad» de invertir, vuelve a recurrir a Mitchell: «los ciclos económicos son claramente fenómenos de un carácter pecuniario en lugar de un carácter industrial. Buscar debajo de las consideraciones comerciales relacionadas con las ganancias y pérdidas, lidiar con los «ingresos psíquicos» y el «coste psíquico», incluso lidiar con la producción y el consumo físicos que no sean sus orientaciones pecuniarias, es distorsionar el problema. Porque son los procesos realmente involucrados en la creación de prosperidad, las crisis y la depresión los que llevan a cabo los empresarios en el esfuerzo por ganar dinero».

Y Tapia rechaza la opinión de David Harvey y otros de que no hay una causa común para las crisis en el capitalismo. «Si ese fuera el caso, no hay necesidad de buscar explicaciones del ciclo económico, un punto de vista que fue rechazado hace mucho tiempo y por sectores muy diferentes, por ejemplo, por los monetaristas, los institucionalistas y los keynesianos». En otras palabras, tal enfoque significa que no hay teoría de las crisis y nunca puede haberla. Esto supone despreciar el método científico. Como dice Tapia, «en las ciencias sociales apelar a los datos empíricos siempre es difícil y muchos autores teorizan, equivocadamente en mi opinión, que lo más importante es solo elaborar una teoría lógicamente consistente».

Tapia recurre a Mitchell y Tinbergen para obtener su evidencia empírica para determinar una teoría de las crisis, a saber, que el ciclo económico es un fenómeno endógeno del capitalismo y que los cambios en la rentabilidad son el motor clave de ese ciclo. «A partir de su análisis de regresión, Tinbergen había llegado a la conclusión de que la inversión es una variable endógena determinada por la rentabilidad anterior. No basándose en los resultados de regresión, sino en un análisis descriptivo de los datos, Wesley Mitchell había llegado a una conclusión similar tres décadas antes. Pero la conclusión de que la rentabilidad es una variable clave para explicar la evolución de la inversión y la economía en general estaba en gran medida en desacuerdo con los puntos de vista teóricos de Keynes, Friedman y Koopmans. Por lo tanto, se descartó e incluso hoy en día es poco común leer algo sobre las ganancias en las explicaciones de los economistas convencionales sobre los ciclos económicos y las crisis».

El propio Tapia proporciona algunas de las mejores pruebas empíricas de apoyo para demostrar que las crisis bajo el capitalismo ocurren debido al movimiento de la inversión y las ganancias, y no a los cambios en el consumo o la especulación financiera. Ha presentado sus pruebas en varios lugares, incluso en nuestro libro World in Crisis.

Tapia encuentra que: «En el análisis de regresión de datos similares de 275 trimestres de la economía de los Estados Unidos, con tasas de crecimiento de los beneficios y la inversión y el valor actual de una variable modelada en función de los valores presentes y atrasados de la otra variable, los valores presentes y atrasados de la tasa de crecimiento de las ganancias antes de impuestos explican casi la mitad de la variación de la tasa de inversión, con el efecto positivo y estadísticamente significativo en los análisis de datos trimestrales y anuales. En la otra dirección potencial de la causalidad, los valores actuales y pasados de la inversión explican alrededor de menos de un tercio de la variación de las ganancias actuales, con valores retrasados de la inversión que tienen un efecto negativo que es estadísticamente significativo en el análisis anual pero no en el trimestral».

Por lo tanto, la evidencia estadística está a favor de un modelo en el que los cambios en la rentabilidad conducen y causan cambios en la inversión, no al revés, como argumentaron los post-keynesians como Kalecki o Goodwin. «Las estadísticas económicas muestran una disminución tanto de las ganancias totales como de la tasa de ganancias inmediatamente antes de las crisis, junto con una posterior caída de la inversión». Yo también he encontrado lo mismo en mi propio análisis estadístico, al igual que los economistas convencionales que se han molestado en mirar la relación entre las ganancias, la inversión y las crisis.

Si bien Tapia ve las crisis en la economía mundial como endémicas y, por lo tanto, una característica recurrente del capitalismo, no ve que tales crisis tengan ninguna regularidad particular. El capitalismo no puede escapar de crisis recurrentes, pero no hay un patrón de regularidad. En particular, a Tapia no le gusta que la palabra «depresión» describa las crisis. Para él (y también afirma que Marx), las crisis son solo de naturaleza cíclica y, por lo tanto, las teorías del estancamiento no son marxistas. El ciclo puede variar en longitud, pero sigue siendo un ciclo, no un largo estancamiento o depresión.

Tapia argumenta que, contrariamente a la teoría de Ricardo de una caída a largo plazo en la tasa de ganancias que finalmente condujese a una etapa final de estancamiento, «Marx creía que la sobreproducción y la caída de la tasa de ganancias desencadenaban crisis en las que la destrucción del capital y el aumento de la tasa de explotación llevaban a una recuperación de la tasa de ganancias y, con ella, a un reinicio de la acumulación de capital. Para Marx, las crisis permanentes «no existen».

Según Tapia, la teoría del estancamiento o la depresión se ha colado en las explicaciones marxistas debido a las confusiones creadas por Engels, «como en muchas otras cosas, la interpretación de Engels se convirtió en «la verdad marxista». Tapia considera que aceptar el análisis de Engels significa tragarse las tesis del estancamiento de los postkeynesianos como Kalecki o la Escuela de la Monthly Review de Sweezy y Baran.

Esto es erroneo, dice Tapia. «La sugerencia de Engels de que las crisis agudas que se repiten aproximadamente en intervalos decenales habían sido desplazadas por ciclos prolongados y períodos más largos de depresión no encaja con los datos empíricos de las últimas décadas del siglo XIX». Según Tapia, no hay evidencia que respalde la visión de Engels: la producción capitalista ha tenido auges y caídas desde la década de 1970, no un declive a largo plazo. Ha sido un período de acumulación incesante de capital interrumpido por crisis temporales.

Aquí no estoy de acuerdo con Tapia. En mi opinión, las llamadas distorsiones de Engels de las teorías de Marx son un mito: ver mi libro, Engels 200. No creo que Engels haya distorsionado la teoría de las crisis de Marx con una teoría del estancamiento. Engels escribió sobre «una depresión permanente y crónica» en 1886, justo en la profundidad de la larga depresión del siglo XIX que envolvió las principales economías alrededor de 1873-95. Seguramente, Engels tenía razón al caracterizar ese período como algo diferente del período de auge anterior de 1850-73, que tambien tuvo, sin embargo, una sucesión de crisis.

Tapia critica a los partidarios de la teoría del estancamiento que creen que después de la década de 1970, el capitalismo se desplomó y sitúa mi propio punto de vista (expresado en mi libro La larga depresión) en el bloque pro estancamiento. Permitanme defenderme. No estoy de acuerdo con gente como Robert Brenner y la Monthly Review que afirman que el capitalismo entró en un período de estancamiento permanente desde la década de 1970. En mi libro, sostengo que la acumulación capitalista tiene un carácter cíclico y secular, es decir, las tasas de rentabilidad pueden aumentar durante un período de tiempo, incluso décadas, para luego volver a entrar en un período de declive.

Pero dentro de cada uno de esos períodos, todavía hay ciclos más cortos de auge y caída. En el período «neoliberal» desde principios de la década de 1980 hasta finales del siglo XX, la rentabilidad, la inversión y el crecimiento del PIB real se recuperaron en comparación con la crisis de la rentabilidad mundial desde mediados de la década de 1960 hasta finales de la década de 1970. Sin embargo, la rentabilidad finalmente reanudó su caída secular a partir de finales del siglo XX, un período que llamo la Larga Depresión. El propio gráfico de Tapia de la rentabilidad de EEUU desde 1970 muestra precisamente eso.

El rechazo de Tapia a lo que considera que es la teoría del estancamiento también lo lleva a rechazar la idea de ciclos largos u ondas (como propuso originalmente Kondratiev y promovida entre otros por Ernest Mandel, Anwar Shaikh y yo mismo). Para él, las ondas K son «una especie de tetera de Russell, una entidad cuya existencia no puede ser refutada. Mi conclusión sobre las ondas K es que la evidencia a favor de su existencia no es más convincente que las estadísticas de William Stanley Jevons o Henry L. Moore de hace más de un siglo para demostrar que los ciclos económicos están vinculados a los eventos astronómicos. Sin mucho esfuerzo y sin ninguna necesidad de apelar a las ondas K, todo esto puede interpretarse como evidencia sustantiva a favor de una disminución a largo plazo en la tasa de acumulación de capital, un aumento a largo plazo del peso de la esfera financiera en la economía global durante las últimas décadas y una probable evolución del capitalismo mundial hacia crisis más generalizadas».

Tal vez, pero Tapia descarta demasiado rápido algún trabajo estadísticamente sólido que sugiere que hay períodos más largos de subida y bajada por encima de los ciclos más cortos de auge y caída. De hecho, hay varios trabajos que apoyan el concepto de ciclos más largos.

¿Por qué es importante todo esto? Bueno, si hay buena evidencia de ciclos largos basados en el movimiento de la rentabilidad a lo largo de unas pocas décadas, creo que ayudaría a explicar hacia dónde va la economía mundial: ¿está en un período de crecimiento y auge alcista (intercalado con crisis) o en uno de recesión en el que nada mejora mucho (ver mi libro La larga depresión, capítulo 12). En mi opinión, estamos en lo último ahora mismo. Pero eso no descarta un nuevo período de auge en el futuro. No hay un estancamiento permanente.

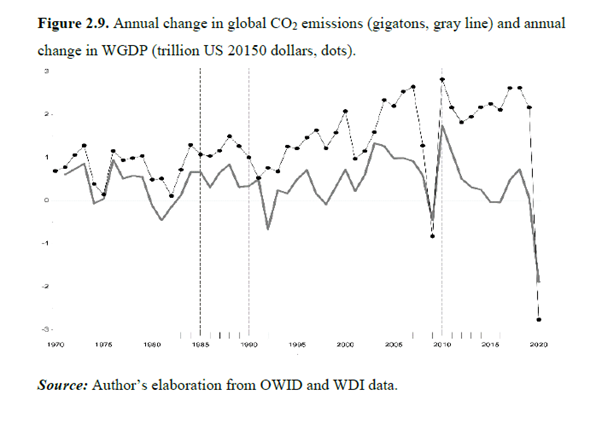

Hay dos contribuciones más que Tapia hace a la comprensión de las crisis modernas. La primera es la relación entre el crecimiento económico y las emisiones de carbono. El crecimiento económico está directamente relacionado con el crecimiento de las emisiones; de hecho, las crisis de la economía mundial son los únicos períodos del último medio siglo en los que el crecimiento constante de las emisiones mundiales de CO2 se ha ralentizado. Por ejemplo, cuando la economía mundial se contrajo en 0,83 billones de dólares en 2009, las emisiones de CO2 se contrajeron en 0,46 gigatoneladas. Aún más dramáticamente, en 2020 la economía mundial se contrajo en 2,8 billones de dólares, mientras que las emisiones cayeron 1,9 gigatones.

La segunda contribución es que Tapia muestra que en cada período de expansión del capitalismo hay un fuerte aumento de la demanda de materias primas y energía, lo que aumenta sus precios. El capital constante en la teoría marxista incluye el capital circulante (materias primas, etc.) y no solo los activos fijos. Existe una ley general que establece que la tasa de beneficio varía inversamente con el valor de las materias primas (por ejemplo, el petróleo). (Incorporamos la visión de Tapia en nuestro libro El capitalismo en el siglo XXI, p16)

En resumen, Las seis crisis de Tapia es una lectura esencial que proporciona evidencia que apoya la opinión de Marx de que las crisis son endémicas en el capitalismo y se han generalizado a todo el mundo. Las grandes crisis económicas ocurren al menos una vez por década y «el intento en su mayoría fallido de crear instituciones de «gobierno global» muestra claramente que la capacidad de la economía de mercado para regularse a sí misma y producir resultados sociales eficientes es solo un mito».

Tapia: «La dinámica interna del capitalismo continuará generando crisis económicas y destrucción ecológica, avivando la pobreza masiva, el malestar social y las migraciones masivas. Parece bastante claro que todos estos procesos en ausencia de un gobierno mundial aumentan significativamente el riesgo de una guerra mundial. Por lo tanto, la elección no es entre este sistema y una modificación del mismo que sea más estable y eficiente, sino entre este sistema y otro sistema que necesariamente debe ser muy diferente para permitir que al menos una parte significativa de los 8 mil millones de habitantes humanos de nuestro planeta vivan en paz consigo mismos y con la naturaleza».

*Economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.