Panorama Económico Latinoamericano – del 13 al 20 de diciembre de 2023

Nueva dinámica de integración de infraestructuras sudamericanas

Luciano Wexell Severo*

La lógica que ha estado en vigor durante quinientos años es deshonra. Se invirtió. Hoy es Brasil el que necesita cruzar Panamá, Drake, Magalhoes o el Océano Indico para llegar a los mercados más dinámicos del mundo, en Asia Pacífico. Perderá su campo gravitacional que ata la dinámica logística brasileña con la costa atlántica. Cada día, es más evidente la necesidad de crear caminos a través del interior de Sudamérica que conecten los dos océanos. El histórico Ministerio de Planificación ha rescatado este tema y ha avanzado mucho en los últimos meses.

Frente a Europa

Mucho antes de la llegada de los europeos a Sudamérica ya existía un complejo sistema de senderos pre-inca, utilizado para el movimiento de personas y el transporte de carga. Se llamaba Qhapaq´an. Esas rutas y sucursales tenían más de 10.000 km de longitud, pasando por los territorios actuales de Perú, Chile, Ecuador, Colombia, Bolivia y Argentina. La red llegó a Brasil en el camino Peabiru, cortando principalmente los estados actuales de Mato Grosso do Sul, Paraná y Sao Paulo, con sucursales a Santa Catarina.

La propia dinámica del proceso de colonización europea en Sudamérica impuso el uso de la navegación marítima como principal medio de transporte. El descubrimiento de minerales preciosos ocurrió inicialmente en los Andes, en los territorios actuales de Bolivia y Perú. El gran volumen y peso de la carga limitaba el uso de rutas preexistentes. Por lo tanto, se neceoció un gran esfuerzo logístico para conducir plata y oro a la costa del Pacífico antes de llevarlos a Europa. La estructura básica de los caminos pre-Inca fue útil para refutar estos minerales a la costa.

Los preciosos minerales extraídos, especialmente del Cerro Rico de Potosí, fueron llevados sobre el hombro de los pueblos indígenas esclavizados y sobre el lomo hasta el puerto de Arica, desde donde fueron conducidos por la navegación cabotaje a Lima. Luego, dirigiéndose al norte, hicieron pequeñas paradas a Panamá. El cruce del istmo centroamericano se hizo a pie, de nuevo por hombres y animales de carga. A su llegada al puerto de Veracruz, ya en el Caribe, la riqueza sudamericana se embarcó en galeones, que siguió en los trenes hasta Cádiz y finalmente Sevilla. La travesía del Atlántico duró unos cuarenta días y casi siempre hubo paradas en La Habana, una ciudad portuaria que destacó por el número de astilleros, bares y variedades de ron y tabaco.

El avance de la navegación y el aumento acelerado de las cantidades de plata extraídas de Potosí han creado la necesidad de mejorar la logística del transporte a Europa. Poco a poco ganaron mayor dimensión las traiciones a través de Río do Argento (o Prata) y vía Drake Passage, el temido camino a través del extremo sur de Sudamérica. Ya en 1520, hace poco más de quinientos años, los europeos patentaron el Estrecho de Magallanes, un camino bioceánico de 600 km que permite pasar por Sudamérica a través de Tierra del Fuego. Además de los obstáculos que planteaba el clima hostil, la travesía se veía obstaculizada por la valiente resistencia de los primeros habitantes del lugar. La región está poblada desde hace más de 9.000 años, desde la Edad de Piedra.

Como el principal polo económico y militar del Sistema Internacional permaneció centralizado en Europa durante más de 450 años, al menos entre 1492 y 1945, la mayor preocupación logística en Sudamérica fue el flujo de producción de los países limítroes con el Pacífico. A pesar de las inmensas dificultades de navegación, Brasil, Argentina, Uruguay, Colombia y Venezuela, con salidas directas al Atlántico, no enfrentó los mismos problemas logísticos que Ecuador, Perú y Chile. En la década de 1860 y 1880, Paraguay y Bolivia libraron y perdieron sangrientas guerras contra los vecinos, comprometidos a tener salidas al mar. Ya en el siglo XX, la situación de relativo aislamiento de los países del Pacífico se transformó radicalmente por la construcción del Canal de Panamá en 1904 y por la transición de la hegemonía inglesa a la estadounidense, después de la Segunda Guerra Mundial.

De vuelta a Asia

Durante medio milenio, desde el inicio de la ocupación portuguesa en el territorio actual de Brasil, hemos fluido nuestros productos al extranjero a través del Atlántico. Primero sólo para Portugal, luego para Europa. Con el tiempo, también para los Estados Unidos. Las relaciones comerciales con África, Oriente Medio y Asia, aunque importantes, siempre han sido mucho menores. Sin embargo, en las últimas décadas este escenario ha sufrido profundas transformaciones.

En 2000, sólo el 2% de todas las exportaciones brasileñas estaban destinadas a China. Hoy en día, esta parte supera el 30%. Al mismo tiempo, en 2000, Mato Grosso, Mato Grosso do Sul, Rondonia, Roraima y Acre representaron sólo el 1% de las exportaciones totales de Brasil. Hoy en día, estos estados representan el 14 por ciento de nuestras ventas. Estos son cambios drásticos e irreversibles. Entre 2000 y 2010 estos cinco estados representaron el 15% del superávit comercial brasileño con el mundo. Entre 2011 y 2022, su participación relativa alcanzó un asombrante 54%. Esto a pesar de que estos estados tienen menos del 5% de la población y del PIB nacional.

Otro dato relevante: según el IBGE, de los once estados fronterizos brasileños, ocho se encuentran entre la población que más ha crecido desde 2010. Brasil avanza hacia Occidente. En los últimos años, el país ha adoptado políticas de devolución espacial de la economía. Embrapa permitió que el Cerrado y otros biomas se volvieran altamente productivos y competitivos. La población, el PIB y las exportaciones de los estados fronterizos crecen más que la media nacional. Agricultura y ganadería se expanden al Medio Oeste, Noreste y Norte.

Las transformaciones fueron intensas en poco más de veinte años. Cambiaron los productos exportados por Brasil, cambiaron los destinos de nuestras exportaciones y cambiaron los estados brasileños que generan más superávit comercial. Sin embargo, hay algo que ha cambiado mucho menos de lo necesario. Aunque, en algunos casos específicos, se están utilizando puertos del Arco Norte, gran parte de las exportaciones de Brasil siguen saliendo de la misma. El puerto de Santos-SP concentra el 30% del total, seguido, con mucho, por Paranaguá-PR, Itaqui-MA e Itaguaí-RJ, todos con 8%.

La lógica que ha estado vigente durante quinientos años es revertir. Hoy son los países bañados por el Océano Atlántico los que necesitan cruzar Panamá, Drake, Magallanes o el Océano Indico para llegar a los mercados más dinámicos del mundo, ubicados en Asia Pacífico. El viejo problema ecuatoriano, peruano y chileno se convirtió en un problema brasileño, argentino y uruguayo. Los países mediterráneos, Bolivia y Paraguay, parcialmente adaptados a la Vía del Agua Paraguayo-Paraná, también buscan transformar su logística actual.

Las grandes ventajas que tiene Brasil (calidad del suelo, índices regulares de precipitaciones, participación empresarial, capacidad de producción y líneas de crédito) se están diluyendo ante la pérdida de tiempo y recursos derivados de la falta de infraestructura adecuada y anomalías logísticas. Las formas actuales de flujo de producción tienen un impacto negativo en la competitividad internacional de nuestros productos.

Nuevas alternativas logísticas

El Canal de Panamá, de casi 80 km de longitud, ha sido muy útil. Sin embargo, hay señales de agotamiento ante la modernización de los buques. En los últimos años, los esfuerzos han sido permanentes para ampliar las capacidades ante las necesidades más largas de los buques portacontenedores y una mayor profundidad de silenciadores. Una de las soluciones para la carga brasileña con destino a Asia ha sido cruzar el Cabo de Buena Esperanza y navegar a través del Océano Indico hasta los puertos de los nuevos socios.

Según datos de INFRA S.A., en un viaje entre los puertos de Santos-SP y Shanghái, en China, la opción del Cabo de Buena Esperanza representa, en términos de distancia, 2.000 km menos que el Canal de Panamá. La reducción del tiempo sería de unos cuatro días. Al considerar la alternativa del Estrecho de Magallanes para conectar los dos puertos considerados, la ventaja sería de 2.160 km menos que el Canal de Panamá.

Sin embargo, existe la posibilidad de conectar la producción brasileña, y otras áreas mediterráneas del continente, con las terminales portuarias de Chile, Perú y Ecuador por tierra. Las llamadas Rutas de Biocea consagranrazan cumplen este papel. También según datos de INFRA S.A., la ruta entre los puertos de Antofagasta, Chile y Shanghái sería de unos 6.000 km más pequeña y con doce días menos de viaje. Este tipo de ejercicio se ha hecho al considerar la viabilidad de utilizar varias estructuras portuarias en el Pacífico, como Antofagasta e Iquique, en Chile; Ilo, Matarani y Chancay, en Perú; y Manta, Ecuador.

La expansión de la frontera agrícola brasileña a territorios cada vez más lejos de nuestros puertos tradicionales del Atlántico y de la creciente participación asiática en las exportaciones de Brasil estimulan la creación de estos caminos alternativos, por rutas internas de Sudamérica. Durante casi cien años, la literatura geopolítica ha estado lidiando con la necesidad de conectar Brasil con el Océano Pacífico, a través de autopistas, ferrocarriles y vías navegables. En la década de 1930, el área entre las ciudades actuales de Corumbá-MS, Campo Grande-MS y Ponta Por-MS ya había sido entendida como un futuro.

El peso de Asia Pacífico ha crecido rápidamente y lo que hemos exportado a esa región son básicamente productos básicos. Se observa el fenómeno de la reprimarización de nuestra agenda de exportación y se observa un proceso de desindustrialización de la economía brasileña. El peso de la industria manufacturera en el PIB, del 24,5% en 1985, cayó al 11,3% en 2021. Para 2023, sólo ocho tipos de productos representan casi el 66% de nuestras ventas en el extranjero: soja, aceite, mineral de hierro, azúcar de caña, maíz, carne, pulpa y café. La presencia china ocupa cada vez más espacios también en la economía de los países vecinos, contribuyendo a la reducción de nuestro comercio intrarregional.

Frente a Sudamérica

Además del flujo de producción a Asia Pacífico, Brasil debería prestar gran atención a la integración sudamericana. Para 2022, exportamos $330 mil millones al mundo. A los socios de la región, asignamos 40.000 millones de dólares, el 12% del total. Hoy, el 45% de nuestras ventas a los países sudamericanos han sido distribuidas por el puerto de Santos-SP y otro 45%, fluyéndose por carretera. En este caso, destacan las descargos de la Asociación de San Borja-RS, Uruguiana-RS, Foz do Iguazú-PR, Corumbá-MS y Chuí-RS.

Vale la pena señalar que sólo el 3% de las exportaciones brasileñas a China son productos manufacturados. En el caso de Sudamérica, el 85% de las ventas se componen de bienes industriales. Además, a pesar de representar sólo el 1% de las importaciones mundiales, los vecinos sudamericanos representan el 35% de todas las exportaciones de alta y alta tecnología. Es evidente que Sudamérica siempre será fundamental política y económicamente para Brasil. El recíproco es cierto.

Las realidades geográficas y los procesos históricos de la región conducen a un fuerte vínculo. En nuestro caso, la integración es también un mandato constitucional: el único párrafo del artículo 4 de la Carta Magna de 1988. Es importante buscar la concertación entre los vecinos y contribuir a su estabilización política y desarrollo económico, tratando de consolidar la idea de prosperidad compartida.

Claramente, la integración regional representa la posibilidad de promover la faceta más dinámica de la economía brasileña, el sector productor de bienes industrializados. El mismo argumento es para los países vecinos.

Un estudio reciente revela que sólo el 1% de las empresas brasileñas exportan al mundo y que, de ellas, más del 61% hacen sus ventas exactamente a la región. En 2022, Brasil exportó más a Chile que a Japón, Alemania e India; más a Colombia que a Italia; y más a Paraguay que a Francia. Argentina es nuestro tercer mayor comprador, sólo por detrás de China y Estados Unidos. Al mismo tiempo, importamos más de Chile que de España y Paraguay que del Reino Unido.

Es esencial trabajar por el fortalecimiento del comercio intrarregional, que alcanzó su punto máximo en 2011. Al mismo tiempo, es necesario promover mecanismos de pago despejados, que reduzcan la dependencia del uso de divisas en las transacciones. Los intercambios dentro de la propia región también representan un espacio privilegiado para el desempeño de las pequeñas y medianas empresas (PYME), que se benefician de distancias menores, proximidad cultural, pagos con monedas locales, menor complejidad y costos relativos de procedimientos y un ecosistema favorable a los intercambios fronterizos. El buen desempeño económico de los vecinos es de fundamental importancia para las empresas brasileñas, especialmente aquellas en mano de obra calificada intensiva y con empleo formal.

Integración de la infraestructura sudamericana

La política exterior adoptada por Brasil a partir de enero de 2023 rescata el tema de la integración de Sudamérica para el primer plano y busca movilizar de nuevo la articulación con nuestros vecinos. Además de ser un mandato constitucional, la integración regional aparece varias veces en el plan de gobierno para el período Lula III. El 30 de mayo de 2023, el presidente anunció la Consemanage de Brasilia, junto a los otros once jefes de Estado y de Gobierno de Sudamérica.

En casi una década no hubo una reunión de esta magnitud. Después de unos años de distancia y omisión, que propiciaron la fragmentación política y la desintegración económica de Sudamérica, el Brasil ha retorredo la tradición histórica de contribuir al proceso de integración regional. Es vital entender que la región es fundamental para el desarrollo de Brasil y viceversa. Es urgente enfrentar las inmensas asimetrías entre nuestros países.

En el tema de la integración de la infraestructura, los lineamientos del Consenso de Brasilia son muy claros: considerar proyectos de conexión física y digital, redefinir una cartera de iniciativas prioritarias, privilegiar las obras en regiones fronterizas con mayor impacto económico y social, apoyar acciones que involucrten a más de un país, estimular proyectos que incluyan la multimodalidad en el transporte, garanticen la sostenibilidad de las iniciativas y utilicen de manera más significativa los mecanismos regionales de financiamiento a largo plazo.

A principios de junio, apenas una semana después de la histórica reunión de presidentes en Brasilia, la ministra Simone Tebet creó la Comisión Sudamericana de Integración y Desarrollo del Ministerio de Planificación y Presupuesto. La histórica “Casa de Integración Regional) rescató el tema.

El objetivo del grupo de Planificación es contribuir a la reanudación del cronográn inconceblo en el campo de la infraestructura, desde la relectición y actualización de las experiencias de la iniciativa para la Integración de la Infraestructura Regional Sudamericana (IIRSA) y el Consejo Sudamericano de Infraestructura y Planificación (Cosiplan). El trabajo se ha hecho a través de una intensa articulación federal, en la que participan otros ministerios, instituciones públicas, bancos regionales de desarrollo y los gobiernos de los once estados fronterizos brasileños.

*Director de la Secretaría de Arte Institucional (SEAI) del Ministerio de Planificación y Presupuesto (MPO).

Cada año fluyen 100 mil millones de dólares del narco al sistema financiero de EEUU

El tráfico de drogas por sí solo genera cada año 100 mil millones de dólares que fluyen a través del sistema financiero de Estados Unidos, reconoció Janet Yellen, secretaria del Tesoro de ese país, durante su reciente visita a México.

El combate al trasiego de sustancias ilícitas, en particular el fentanilo, y las ganancias generadas por esa práctica fueron los temas centrales en los encuentros que sostuvo con autoridades de la Secretaría de Hacienda, el Banco de México y miembros de los servicios financieros. “El tráfico de drogas plantea riesgos para nuestra seguridad económica y nacional”, declaró.

La cifra puesta sobre la mesa por Yellen, en términos comparativos, equivale a 11 por ciento del intercambio comercial entre México y Estados Unidos, que en 2022 sumó 850 mil millones de dólares, o a 1.7 veces el flujo de remesas que llegan a las familias mexicanas que, también el año pasado, alcanzaron 58 mil 497 millones de dólares.

Diversidad en sus inversiones

Las organizaciones del narcotráfico, expuso Yellen, generan miles de millones de dólares en ingresos ilícitos cada año. “Tienen algunos en efectivo, algunos en inversiones, como bienes raíces, y cada vez más, aunque todavía en cantidades pequeñas, en activos digitales”. Mencionó que los bancos estadunidenses son vulnerables a estos flujos de dinero ilegal “a través de la exposición a organizaciones narcotraficantes que utilizan empresas fantasmas”.

La primera jornada de trabajo de Yellen en la capital mexicana comenzó con la visita a un laboratorio de la Fiscalía General de la República. Desde ahí anunció que el Departamento del Tesoro emprendió acciones contra 15 personas y dos empresas relacionadas con la organización criminal de los hermanos Beltrán Leyva. Aseguró que ese grupo ha transportado varias toneladas de cocaína y metanfetamina a Estados Unidos durante décadas y ahora también produce y transporta fentanilo.

La funcionaria reiteró, tanto en esa primera aparición pública como en otras que tuvo a lo largo del día, que el combate al tráfico de drogas pasa por el “ataque a las redes financieras ilícitas utilizadas por los narcotraficantes” de fentanilo y otras drogas.

“El sector financiero puede ser mal utilizado, con demasiada facilidad, para permitir actividades ilícitas”, expresó. Por ello, apuntó que los gobiernos de México y Estados Unidos reconocen la “importancia crucial” de la participación de las instituciones financieras privadas en el combate a esos flujos ilegales.

Yellen no desaprovechó la ocasión para señalar que las sustancias con las que se elabora el fentanilo –cuyo consumo, informó, es la principal causa de muerte en Estados Unidos en la población de 18 a 49 años– “provienen de China y se sintetizan en México y luego pasan de contrabando” hacia territorio estadunidense. Reconoció que el gobierno de Pekín ya toma medidas coercitivas contra los proveedores ilícitos.

Rogelio Ramírez de la O, secretario de Hacienda, comentó durante un encuentro con Yellen, autoridades del Banco de México y banqueros, ya por la tarde, que el combate a las finanzas ilícitas “no es una opción, sino una necesidad” que va directo a combatir el principal incentivo de los criminales, que es el dinero. “Por años, nuestro país y el bienestar de su gente se han visto impactados tanto por la corrupción como por el crimen”, añadió.

“Los intercambios de información no son suficientes si sólo fluye de las entidades a la autoridad; se requiere también que los bancos puedan compartir información entre ellos para juntar los componentes del rompecabezas, que de forma aislada, quizás no ofrezcan suficiente información para detectar flujos ilícitos. Se requiere también que las autoridades tengamos actualizado al sector privado”, aseveró.

Ramírez de la O apuntó que el trabajo coordinado es la mejor manera para enfrentar desafíos que tienen en conjunto México y Estados Unidos, tales como el crimen organizado “que representa un peligro para ambas naciones, todo en un marco de mutuo respeto por las leyes y soberanía de cada país”.

Colombia, la temible estanflación 2023-2025

Libardo Sarmiento Anzola

Colombia atraviesa un grave desequilibrio económico. Las cifras de inflación, desempleo y tasas de interés se encuentran sobre los dos dígitos; a la vez, la dinámica económica se encuentra en terreno negativo. Cuando la recesión llega acompañada de alta inflación, desempleo y dinero caro, el proceso recibe el nombre de estanflación. Restablecer el equilibrio es un proceso turbulento que por lo menos se extenderá hasta el año 2025.

Durante el Congreso Nacional de Infraestructura (22 de noviembre de 2023), el ministro de Hacienda, Ricardo Bonilla, afirmó que se corre el riesgo de una recesión al conocerse el dato de la economía en el tercer trimestre, el cual mostró una contracción de 0,3 por ciento. En paralelo, Leonardo Villar Gómez, Gerente general del Banco de la República, durante su intervención en la Asamblea General del centro de estudios económicos Anif (17 de noviembre de 2023), señaló que la inflación sigue en niveles inaceptablemente altos y apenas se comienza a tomar el camino hacia la meta objetivo, que es del 3 por ciento, lo cual le tomará al país un par de años adicionales.

Ambos fenómenos económicos, la recesión y la inflación, pueden coexistir en una condición que se denomina estanflación (estancamiento más inflación), una situación de desequilibrio que genera un grave daño social y económico.

En Colombia, el alza persistente y sustancial del nivel general de precios no solo se ha vuelto crónica y persistente (después de 1940 los precios no han dejado de aumentar; la tasa de variación anual del IPC en octubre de 2023 ha sido del 10,5%) sino que, además, ha estado acompañada por importantes niveles de desempleo e informalidad (afectando alrededor del 70% de la fuerza laboral), aumento en las tasas de interés (actual: 13,25%), caída del PIB real (la proyección del PIB para 2023 es de 0,9%), indigencia (la pobreza por ingresos insuficientes afecta a 36% de la población) y desigualdad social (el Gini es de 0,556 (1)).

Un alza persistente en los precios, eso es lo que significa la inflación, cuya tasa es la diferencia entre los índices de crecimiento de la producción nominal y real. La inflación es un juego de suma cero; un juego de redistribución en el cual las clases trabajadoras y populares pierden (vía reducción del poder adquisitivo de sus ingreso y caída del salario real) y las clases dominantes y el Estado ganan (los márgenes y la tasa de ganancia aumentan y se elevan los montos que ingresan a la Hacienda Pública, vía impuestos). En cierto sentido, la inflación es un mecanismo que expresa el poder político y económico de las clases dominantes sobre la sociedad, lo que les permite extraer mayor plusvalía del trabajo social.

Por otra parte, las recesiones no son una suma cero, sino una suma negativa: las pérdidas en que incurren quienes quedan en desempleo, las quiebras de los pequeños y medianos empresarios, la caída de los ingresos de la clase media vulnerable y la profundización de la miseria de los grupos sociales excluidos no se transfiere a los más ricos o al Estado como ingreso.

En Colombia, el impacto de la pandemia por covid-19 y las desacertadas e ineficientes políticas públicas implementadas para enfrentar sus efectos (cierre arbitrario de la economía, excesiva política fiscal, con un enorme déficit fiscal y en cuenta corriente, elevación de la deuda pública y alta inflación) desequilibraron profundamente al sistema económico; las secuelas están activas. La inflación se ha entrelazado con el problema de la recesión; las medidas empleadas para controlar la propensión inflacionaria aceleraron el desplome de la economía.

De acuerdo con el director del Departamento de Planeación Nacional (DNP), Jorge Iván González: “Todavía se están sintiendo los efectos perversos del debilitamiento que tuvo la actividad económica durante la pandemia. No se ha logrado retomar la dinámica económica que existía antes de la llegada del Covid”. Agrega que “persisten tendencias perversas que dificultan la recuperación: altas tasas de interés, fragilidad estructural de la economía, ineficiencia del gasto público, restricciones fiscales, escalamiento del endeudamiento público y alto y disperso volumen de subsidios. En síntesis, el desequilibrio estructural es significativo”.

Continuando con su diagnóstico, González agrega: “El panorama fiscal para 2025 es especialmente complejo. Este presupuesto, que se comenzará a diseñar desde los primeros meses de 2024 obliga a reflexionar sobre la fragilidad de las finanzas públicas. El presupuesto de 2025, que será especialmente difícil, pone en evidencia las consecuencias de la pandemia en el terreno fiscal. La incidencia de la pandemia no se ha terminado, y se manifiesta en los presupuestos de 2024 y de 2025” (2). Según el director del DNP, para recuperar la situación actual se debe buscar: i) estimular la inversión pública y dinamizar la actividad privada, ii) consolidar el mercado interno, iii) fortalecer la agenda regional, iv) sustituir importaciones y fortalecer los procesos exportadores. El problema es que no hay “plata”, el servicio de la deuda pública no deja recursos para la inversión y el margen para endeudamiento adicional es estrecho.

A su vez, Leonardo Villar Gómez, Gerente general del Banco de la República, advirtió que “El banco debe tomar decisiones dolorosas e impopulares en el corto plazo, pero que son necesarias para lograr que en el largo plazo la economía pueda lograr un ritmo de crecimiento sostenido”. Agregó que “las circunstancias llevan al Banco de la República a mantener inalterada su tasa de intervención por un periodo bastante prolongado: la inflación sigue en niveles inaceptablemente altos y apenas se comienza a tomar el camino hacia la meta objetivo, que es del 3 por ciento, lo cual le tomará al país un camino largo.

Estamos apenas en la fase inicial de retorno hacia esa meta, y esperamos llegar de manera gradual pero firme a lo largo de los próximos 2 años”. Villar Gómez comentó que el aumento de los precios de los alimentos, los precios regulados en la canasta familiar y las altas tasas de inflación son algunos de los elementos que más han dificultado la tarea del Emisor.

Para Villar, “la alternativa que tenemos no es entre bajar la inflación o crecer más. Por el contrario, bajar la inflación es indispensable para que tengamos nuevamente tasas de interés en niveles bajos que estimulen la inversión y para aumentar el crecimiento a mediano y largo plazo, aún si esto significa sacrificar algo de crecimiento a corto plazo”.

De acuerdo con la teoría económica, el desequilibrio en el mercado de bienes y servicios puede tomar de tres a cinco años para ajustar la oferta y la demanda; adicionalmente, equilibrar la capacidad utilizada, el ciclo de equipo de capital y el mercado de trabajo puede requerir entre siete y once años, dependiendo de las velocidades del ajuste. Las políticas públicas y las medidas a tomar deben siempre tener en presente que el equilibrio es una hipótesis cuya existencia, estabilidad, velocidad y manera de operación deben tratarse explícitamente, en conjunto y estructuralmente. El balance exacto es un fenómeno transitorio, porque constantemente cualquier variable determinada corrige en exceso o de modo insuficiente su centro gravitacional. Por lo tanto, el proceso equilibrador es inherentemente cíclico y turbulento, sujeto a fluctuaciones que se autorepiten de amplitudes y duración variables. Las ganancias regulan tanto la oferta como la demanda (3).

Entre tanto, la recesión amenaza con transformarse en depresión –que no es más que una profunda y duradera recesión–. Todas las señales apuntan a que la economía nacional se está estancando: en el tercer trimestre de 2023 el Producto Interno Bruto (PIB), se contrajo por primera vez desde la pandemia, con una variación anual de -0,3 por ciento. Además, si se analizan las cifras por sectores, resaltan cuatro que registran contracciones en dos o más trimestres consecutivos, profundizando sus caídas a medida que avanza el año: Construcción, por ejemplo, ya suma cuatro trimestres seguidos con variaciones negativas del PIB, con -1,7 por ciento en el cuarto periodo de 2022, siguiendo con -3,3, -3,4 y -8,0 en orden trimestral hasta el último informe del Dane. A este sector se le suman la industria manufacturera, que pasó de una caída de -4,0 por ciento a una de -6,2; comercio, que profundizó su contracción de -3,16 por ciento a -3,47; y las actividades profesionales, científicas y técnicas, que pasaron de -0,26 por ciento en el segundo trimestre de 2023 a -0,84 en el tercero.

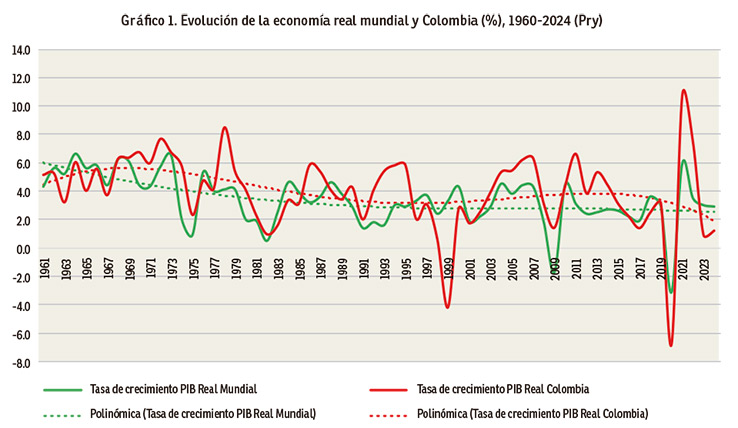

La generación de empleo en estos sectores es significativa, de tal manera que, observando lo que ha venido sucediendo en los últimos seis meses, es razonable esperar un deterioro significativo del mercado laboral de cara a 2024. Una realidad que lleva al Gerente del Emisor a proyectar un 0,9 por ciento para el PIB al cerrar el año en curso. La proyección del FMI para la economía mundial es de 3 por ciento (gráfico 1).

El aumento en los niveles de vida es un rasgo característico del desarrollo capitalista. No obstante, el crecimiento del sistema siempre se manifiesta mediante y a través de fluctuaciones recurrentes, acompañadas por grandes depresiones periódicas y de creciente desigualdad a escala mundial. La recurrencia de episodios económicos traumáticos, identificados como grandes depresiones, tiene registro en las décadas de 1840, 1870, 1930, la crisis de estanflación de los años 1970, la crisis global entre 2007-2008 y la acaecida fruto de la pandemia del covid-19 cuyos efectos negativos se inician en 2020 y aún no dejan de afectar al sistema mundo capitalista mostrando una tendencia estanflacionista. La noción clásica de equilibrio es un proceso turbulento.

La recuperación mundial tras la pandemia de covid-19 prosigue lenta, desigual, frágil, inestable e insuficiente. Proceso entrabado por los efectos que sobre la economía global disparan la guerra entre Rusia y Ucrania, y la invasión israelí de la Franja de Gaza, así como la ampliación de la fragmentación geoeconómica. Otros limitantes al crecimiento económico son de carácter más cíclico, como los efectos del endurecimiento de la política monetaria para reducir la inflación, la retirada del apoyo fiscal en un contexto de elevado endeudamiento, el alza de precios de los productos minero energéticos y los fenómenos meteorológicos extremos.

En esta senda, durante el período 1960-2024 (según proyección del FMI) el crecimiento promedio anual del PIB mundial es de 3,4 por ciento; el coeficiente de variación (% desviación estándar respecto a la media) es de 52,2; el rango de variación es de 9,7 puntos porcentuales, con un valor mínimo de -3,1 por ciento en el año 2020 y un máximo de 6,6 en 1964.

En ese marco, hay que recordar que la evolución de la economía colombiana es altamente dependiente de la dinámica mundial; la fuerza del coeficiente de correlación es significativa y de signo positivo: 0,64. Durante este período, el promedio de crecimiento del PIB nacional está por encima del promedio mundial: 4,0 por ciento; sin embargo, la dispersión es más amplia: el coeficiente de variación tiene un valor de 66,8 por ciento; el rango de variación es de 17,5 puntos porcentuales, con un valor mínimo de -6,8 por ciento en el año 2020 y un máximo de 10,7 en 2021. Para los años 2023-2024, la economía colombiana se prevé que crecerá a ritmos inferiores a la dinámica mundial: 0,9 y 1,2 por ciento, respectivamente (a nivel mundial las tasas de crecimiento son 3,0% y 2,9%).

Las dos crisis generales mundiales acaecidas durante el primer cuarto del siglo XXI es una dolorosa refutación de las fantasías esperanzadoras en un Estado sabio y benevolente que supuestamente controla el dinero y las finanzas para el bien común. Además, el mito del Estado benefactor y el desarrollo capitalista que acabarán con la pobreza y la desigualdad se derrumbó. La sociedad humana requiere encontrar formas nuevas de acción colectiva que difieran radicalmente tanto del mercado como de la administración del Estado.

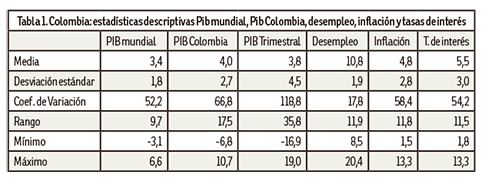

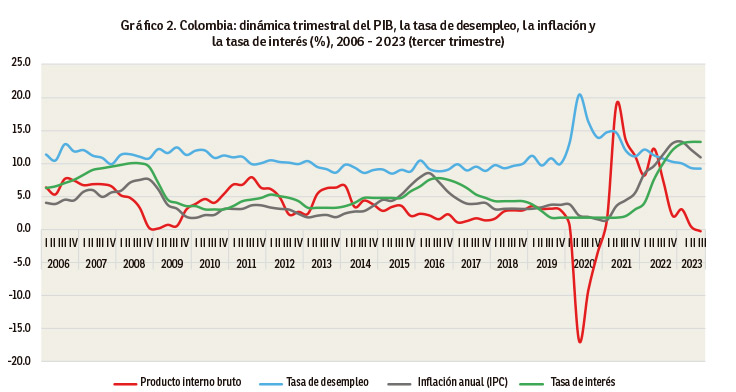

Al analizar la dinámica del PIB colombiano por trimestres en el período 2006-2023 (tabla 1 y gráfico 2), se registra la tendencia decreciente de la economía a partir de 2021. El promedio de crecimiento de su PIB cae a 3,8 por ciento; la dispersión e inestabilidad de la actividad económica se eleva a 118,8 por ciento; el rango de variación es de 35,8 puntos porcentuales, con un valor mínimo de -16,9 por ciento en el segundo trimestre de 2020 y un máximo de 19,0 en el segundo trimestre de 2021.

Así mismo, en el período 2006-2023 la tasa de inflación trimestral promedió el 4,8 por ciento y para el desempleo fue del 10,8 por ciento. El coeficiente de variación de la inflación es 3,3 veces más alto que el del desempleo: 58,4 por ciento y 17,8, respectivamente. El rango de variación trimestral de la inflación es de 11,8 puntos porcentuales, con un valor mínimo de 1,5 por ciento en el primer trimestre del año 2021 y un máximo de 13,3 en el primer trimestre de 2023. El rango de variación trimestral del nivel de desempleo es de 11,9 puntos porcentuales, con un valor mínimo de 8,5 por ciento en el segundo trimestre del año 2015 y un máximo de 20,4 durante el segundo trimestre de 2020. Con todo esto, es posible afirmar que el país está entrando en un proceso de estanflación, un fenómeno que ocurre cuando la economía se estanca y persisten los altos niveles de precios.

Otras señales que alimentan este fenómeno. La tasa de interés nominal y el nivel de precios están correlacionados de manera fuerte y positivamente. Durante los años 2006-2023 la tasa de interés trimestral promedio es de 5,5 por ciento y el coeficiente de variación tiene un valor de 54,2 por ciento. El rango de variación trimestral de la tasa de interés es de 11,5 puntos porcentuales (similar a los valores observados en la tasa de inflación y el nivel de desempleo), con un valor mínimo de 1,8 por ciento durante el período más agudo de la pandemia: tercer trimestre de 2019 y segundo trimestre del año 2021 y un máximo de 13,3 por ciento a partir del segundo trimestre de 2023. El costo social de esta política de dinero “caro” ha sido la disminución que ha provocado la recesión en la construcción de viviendas, ventas de automóviles, gastos del hogar e inversiones en capital. No es casual que así sea, toda vez que la inversión empresarial está motivada por su rentabilidad neta esperada, que es la diferencia entre la tasa de ganancia (la eficiencia marginal del capital) y la tasa de interés. La inversión privada muestra una caída de más de 11 por ciento durante 2023.

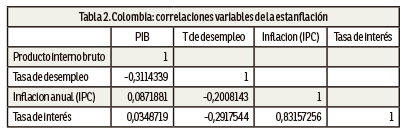

La tabla 2 presenta la fuerza y la dirección entre las correlaciones de las variables más directamente vinculadas con el análisis de la estanflación. La asociación más directa y significativa se registra entre la inflación y la tasa de interés: 0,832. La asociación significativa y de signo negativo es entre el crecimiento del PIB trimestral y el nivel de desempleo: -0,312, esto es al aumentar el PIB cae el nivel de desempleo y viceversa. La inflación se relaciona positivamente con el crecimiento del PIB y negativamente con la disminución del nivel de desempleo, pero con una fuerza de correlación muy baja; la mediación de estas correlaciones es el gasto público a través de políticas que buscan mejorar el crecimiento económico y disminuir el desempleo, pero al costo de una inflación más elevada.

En los análisis de los determinantes de la inflación es necesario distinguir entre presiones inflacionarias y mecanismos de propagación del incremento continuo en el nivel general de precios. La diferenciación teórica obedece al hecho fundamental de que todo proceso inflacionario genera mecanismos que tienden a hacerlo acumulativo. Estos mecanismos, denominados mecanismos de propagación o factores de inercia inflacionaria no pueden explicar los orígenes de un proceso inflacionario pero sí ayudan a comprender su persistencia. El concepto de presión inflacionaria puede ser definido, en cambio, como aquella fuerza económica que tiende a generar o acelerar un proceso inflacionario en un momento y país determinado. Desde el punto de vista de sus causas, la literatura económica distingue tres clases de inflación: i) por exceso de demanda o tirón de demanda; ii) por presión de costos o empujón de costos; iii) estructural. En Colombia, el proceso inflacionario persistente se amalgama, de manera compleja y en proporciones diversas y cambiantes, tanto las presiones de costos, como los tirones de demanda y los factores estructurales.

Los crecientes déficit fiscales, la expansión monetaria o la expansión indebida del crédito al sector público son parte de las principales fuentes de expansión de la demanda y, por tanto, de elevación de precios. En síntesis, los desbalances de las finanzas públicas son inflacionarios.

La presión de costos tiene su origen en colusiones oligopólicas para elevar los márgenes de ganancia, presión sindical para elevar salarios reales, devaluaciones para transferir recursos al exterior y hacia actividades transables y aumentos de tarifas públicas o de impuestos para transferir recursos de las familias y las empresas privadas al Estado. Las rigideces estructurales en los sectores agrícolas, minero-energéticos, industriales y externos de la economía son fuente de presiones inflacionarias. Las rigideces más importantes se deben a una baja productividad del trabajo y a una estructura económica débil, inestable, ineficiente, concentrada y poco flexible.

La inercia de la inflación se mantiene a través de mecanismos como la indexación (ajustes automáticos con base en el índice de precios al consumidor –IPC–, las tasas de interés y el salario mínimo legal) y se propaga de un sector a otro de la economía a través de los ajustes salariales, tarifarios e impositivos que toman como referencia no los aumentos en productividad en cada sector, sino el incremento en el costo de vida.

Es una inercia prolongada a escenarios como el tipo de cambio real, que es el producto del nivel de precios relativo interno y del tipo de cambio. Por lo tanto, cuando el nivel de precios relativo aumenta considerablemente ante una inflación interna rápida, el tipo de cambio nominal debe depreciarse aproximadamente a la misma tasa. En consecuencia, se presenta un círculo vicioso entre inflación y devaluación: el envilecimiento de la moneda colombiana es evidente teniendo en cuenta que en 1990 se cambiaba un dólar por 507,3 pesos colombianos; en el año 2000 la tasa de cambio aumentó a 2.087,4 pesos por dólar; y en 2022 alcanzó el techo de los 5.000 pesos por dólar. La sociedad colombiana es dependiente de las importaciones, tanto en productos básicos para satisfacer necesidades básicas de los hogares como en bienes y servicios de capital y de mayor elaboración tecnológica, por tanto, la devaluación de la moneda colombiana tiene un impacto directo en la inflación, formándose un círculo vicioso entre inflación-devaluación-inflación-devaluación…

Además, al debilitarse el poder adquisitivo de los rendimientos fijos, al provocar distorsiones en el mercado de crédito, al desestimular las inversiones productivas (y por lo tanto el crecimiento económico), al provocar desequilibrios en las balanzas de pago internacionales, y finalmente, al provocar la inoperancia del papel orientador del sistema de precios, los desajustes estanflacionarios, siendo de mucha intensidad y aceleración, son capaces de subvertir el orden económico general y provocar un profundo sufrimiento y conflicto social.

En resumen, la estanflación genera un grave daño social y económico. Principalmente este desequilibrio del sistema económico induce iniquidades, miseria, concentración y centralización del capital, el alza persistente y sustancial del nivel general de precios, altas tasas de interés, ineficiencia productiva, distorsiones sectoriales, atraso económico, caída de la inversión, aumento en los niveles del desempleo e informalidad y, no menos importante, socava la democracia. La sociedad colombiana tendrá que lidiar con esta turbulencia económica por lo menos hasta el año 2025.

- Por encima del valor 0,5 son sociedades altamente inestables, excluyentes y potencialmente injustas y conflictivas.

- Jorge Iván, González. (24 de noviembre de 2023). “Alarma para 2025”; en Diario La República: https://www.larepublica.co/analisis/jorge-ivan-gonzalez-506394/alarma-para-2025-3754724. Visita del portal: 24/11/2023.

- Shaikh, Anwar. (2022).Capitalismo: Competencia, conflicto y crisis. Fondo de Cultura Económica, México, p. 192.

*Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.

El lado oscuro de la minería en América Latina

Gabriel González Zorrilla*

Un polémico contrato de minería ha desencadenado en Panamá las protestas y huelgas más importantes en décadas. En el centro de este malestar social se encuentra la mina Cobre Panamá, una de las mayores minas de cobre del mundo. Es operada por Minera Panamá, una filial local de la empresa canadiense First Quantum Minerals. Este martes, la Corte Suprema de Panamá declaró inconstitucional la ley 406, que establece el contrato entre el Estado y la sucursal de First Quantum Minerals.

Para la empresa minera canadiense, esta sentencia supone un duro golpe. Las acciones de First Quantum cayeron un 5 por ciento. Desde que comenzaron las protestas y la mina se vio obligada a suspender la producción, las acciones de la empresa han perdido más de 10.000 millones de dólares canadienses (7.400 millones de dólares estadounidenses) de su valor de mercado.

Sin embargo, a pesar de este revés, las empresas mineras extranjeras suelen poder dictar sus condiciones a los gobiernos de América Latina, afirma Michael Reckordt, responsable de política de materias primas de la ONG alemana Powershift: «Estamos hablando de inversiones de miles de millones. Se puede llegar rápidamente a entre 1.000 y 5.000 millones para un nuevo proyecto greenfield, es decir, para un nuevo proyecto que se construye de la nada». Según Reckordt, la cantidad de dinero da a las empresas extranjeras mucho margen de maniobra para la corrupción u otros medios para conseguir sus objetivos.

Si un país, como Panamá en la actualidad, quiere deshacerse de una empresa minera y retirarle las licencias, la empresa sigue disponiendo de medios jurídicos sólidos para demandar a un Estado por varios millones o incluso varios miles de millones de euros mediante el arbitraje de diferencias estado-inversor (conocido como ISDS, del inglés Investor-state dispute settlement).

Fuerte presencia de empresas canadienses

Las empresas mineras canadienses como First Quantum tienen presencia en varios países de América Latina. Varias empresas canadienses tienen operaciones mineras en México, que es conocido por su producción de metales como oro, plata, zinc y plomo. Perú es un importante destino para la inversión minera canadiense, con empresas involucradas en la extracción de metales como cobre, oro y zinc. Chile es otro país importante para la minería, y empresas canadienses participan en la extracción de cobre y otros minerales. Algunas empresas canadienses también tienen presencia en Argentina, donde se extraen minerales como oro, plata, litio y cobre.

La minería en Canadá tiene una larga tradición. Toronto, en el sur de Ontario, está reconocido desde hace tiempo como un centro mundial para las empresas mineras. Con la Bolsa de Toronto (TSX) como una de las más importantes para la industria minera, y la mayor cuota de gasto mundial en exploración, Canadá es un importante pilar de la minería mundial.

Aumento de los conflictos en la región

Sin embargo, las protestas contra la extracción de materias primas van en aumento en América Latina. El Observatorio de Conflictos Mineros de América Latina (OCMAL) contabiliza actualmente 289 conflictos por los impactos de la minería en la región

«La minería es, por supuesto, una inversión insostenible», recalca el experto alemán. «Se saca algo de la tierra que luego desaparece. Sobre todo, el cobre. Se sabe que la minería consume mucha agua, además de liberar metales pesados. Esto significa que existe un riesgo muy alto de que la población local se quede sin agua para beber o para el ganado y sufra problemas de salud debido a los metales pesados», explica Reckordt.

La falta de regulación efectiva o la implementación inconsistente de regulaciones puede contribuir a problemas ambientales y sociales asociados con la minería. «Muchos países de la región tienen buenas leyes en algunos casos, pero no una buena aplicación, ni una buena supervisión, donde las autoridades especializadas, tal como las conocemos en Alemania y Europa, o no existen o están tan mal equipadas que no tienen forma de supervisar adecuadamente estas inversiones de miles de millones de euros», subraya Reckordt.

Perspectivas mixtas para el futuro

Los efectos de la minería pueden variar según el tipo de mineral extraído, las prácticas de operación de la empresa, la regulación gubernamental y la participación de la comunidad local en el proceso decisional. Sin embargo, la tendencia general apunta hacia un aumento de conflictos relacionados con la minería.

«La demanda de materias primas aumenta actualmente hasta tal punto, sobre todo de productos de lujo, que la explotación minera se amplía masivamente. En el caso del cobre, en particular, se observa una tendencia a la disminución de las leyes minerales de los yacimientos. Esto significa que se necesita aún más agua y más energía para excavar pozos aún más profundos y grandes», según el experto en materias primas.

* Periodista, Gerente de proyectos de la Deutsche Welle

Los resultados electorales en Argentina y su impacto en la región

Gabriela Cultelli

No fue una derrota del peronismo, o del kirchnerismo, fue una derrota de toda la izquierda, pero no solo de toda la izquierda argentina, si no de la izquierda de toda América latina. Lo peor es no reconocer una derrota, aunque esta sea transitoria.

Decía García Lineras, necesitamos unos días de “luto”, pero inmediatamente después ¡A levantarse!, él mismo decía “caerse, luchar, levantarse, ganar, volver a caer y volver a levantarse”, esa es nuestra historia y sin duda vendrán tiempos de triunfo. Porque esto lo hemos vivido recientemente en Uruguay, y de alguna manera en toda nuestra historia.

Hay un dicho que dice “En argentina estornudan y aquí nos refriamos”. Hoy, a pesar de estos 4 años de neoliberalismo, el Frente Amplio en sus 15 años de gobierno creó otras fortalezas en Uruguay, pero igual hay cosas que se repiten, o que afectan mucho.

En primer lugar, ni en la palabra, ni en los hechos, debemos repetir un modelo regulatorio agotado. Necesitamos ir mucho más allá del Modelo 2005-2015 para Uruguay, o 2003-2015 para la Argentina. Porque si bien esa distribución magnifica y casi sin parangón histórico en nuestras naciones alcanzó para cierta diversificación productiva, fue totalmente insuficiente, deteniéndose por uno u otro mecanismo la distribución de los ingresos. Distribución que en definitiva es el sello de la izquierda.

En el caso de Argentina, la distribución se detuvo a través del mecanismo inflacionario y entre otros. No es la primera vez en la historia que la inflación es antesala de un proceso de fascistización, y es ese uno de los elementos formales que lo hace diferente a nuestra realidad hoy. Pero el fascismo puede también estar agazapado y renacer ante la corrupción galopante como ocurrió en otras partes ante el desencanto masivo con la política, o dicho coloquialmente, aquello de “todos son iguales”. ¿No fue “la casa en orden” el slogan fascista de los 70? Y ese “orden” da para lo que sea ¿No está Guido Manini Ríos, un militar retirado parte de la coalición gobernante, calladito en Uruguay?

Hubo sabor a poco en la Argentina del último mandato, justamente en tiempos de pandemia y crisis, cuando habría que haber ahondado diferentes formatos que trajeran consigo mayor distribución para calmar las penurias de las mayorías. Tembló la mano, no alcanzó la fuerza. Tanto por el lado de los gobiernos progresistas, como del lado de las masas organizadas tenemos mucho que aprender de esto, porque no es desde nuestras casas, que se logran profundizar los procesos. Estos procesos son y tienen que ser de los pueblos, y para ello se requiere calle, y para ello se requiere organización. Organización cambiante, con las nuevas formas, que, si los y las militantes no somos capaces de aprender de los pueblos, muy difícil que las podamos impulsar.

La Unidad de la izquierda y el pueblo, es un entretejido difícil, complejo, no se logra con discursos, por más acalorados que estos sean, es un accionar diario, de mucho escuchar, escuchar y escuchar a nuestra gente, porque tampoco es una cuestión de “iluminados” o verdades absolutas, anquilosadas a veces. Es una dialéctica compleja, muy compleja y dinámica. La división y diversidad de grupúsculos, luchas de poder, diferencias ideológicas tácticas y/o estratégicas de difícil comprensión para nuestra gente, que, aunque en Uruguay hemos logrado avanzar desde 1971 hasta hoy con ese fenómeno extraño para el resto de la América Latina que es el Frente Amplio, no estamos exentos de esas problemáticas y con ello la necesidad de cuidar la herramienta histórica se vuelve más acuciante.

A la Argentina en el 2022 se dirigieron aproximadamente el 10% de las exportaciones, en términos de importaciones casi el 13% de las mismas provinieron de allí, y recordemos entre otras cosas la importancia para el turismo. Por tanto, el proceso de dolarización prometido, si es que se da, porque el país no cuenta con dólares ni para pagar la deuda, tendrá que darse tras un proceso de desvalorización aún más fuerte del peso argentino para abaratar el proceso, llevando así en el corto plazo a agudizar la inflación como ya estamos observando en la otra orilla. Además, puede llevar a la agudización del atraso cambiario en la región y en el Uruguay, afectando nuestra economía y la competitividad que de ello se desprende. Introduciría de hecho un fenómeno mayor de desestabilización regional, ante el debilitamiento del patrón dólar, otro elemento que hace pensar que no es buena idea ir a contrapelo del mundo.

Y hablando del mundo, justo en estos momentos que se abría para ese pueblo una posibilidad de integración diferente y de cierto grado de soberanía mayor al entrar en los BRICS, aparentemente esto no podrá ser. La integración como tal será más difícil, y claro que nos afecta desde Uruguay un país pequeño de la región y no solo por estar al lado. Si a ello sumamos el año de gobierno derechista neoliberal que aún nos queda, el futuro inmediato no parecería muy halagüeño.

La situación, en síntesis, es preocupante para la región en general y para nosotros en particular. Sin duda Milei será la voz de los EEUU en la región, punta de lanza contra nuestro principal socio comercial (China), y furibundo enemigo de la integración de nuestros pueblos única forma de soberanía y desarrollo que el mundo de hoy nos depara.

(*) Licenciada en Economía Política (Universidad de La Habana), Mag. en Historia Económica (UdelaR), escritora, columnista y co- Directora de Mate Amargo. Coordinadora del Capitulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (REDH)

México, el país con el mayor avance de salarios mínimos en América Latina según CEPAL

Alejandro Alegría

México es el país de América Latina con el mayor incremento del salario mínimo en los últimos cinco años. El alza registrada aquí multiplica por cuatro a la ocurrida en República Dominicana, el segundo país con la mayor mejora, de acuerdo con un información del organismo regional de Naciones Unidas.

Los datos de la Comisión Económica para América Latina y el Caribe (Cepal) muestran que el incremento de los salarios mínimos en México fue de 83.5 por ciento entre diciembre de 2018 y junio de 2023. Esta medición no incorpora el efecto del incremento de 20 por ciento a partir de enero próximo, anunciado ayer por el presidente Andrés Manuel López Obrador, dado que fue actualizada por el organismo hace dos semanas.

Con el aumento que entrará en vigor el primer día del próximo año, el avance de los salarios mínimos en México superará 100 por ciento en el transcurso de la actual administración; esto es, se habrá más que duplicado.

El segundo país de Latinoamérica y el Caribe con el mayor incremento del salario entre finales de 2018 y junio de este año es República Dominicana, donde de acuerdo con la información de la Cepal se ha dado un alza de 21.7 por ciento en el periodo.

El incremento salarial en México contrasta con otros países de la región, porque si bien con los datos del segundo trimestre cuadriplicaba el aumento reportado en República Domincana, para inicios del siguiente año prácticamente lo quintuplicará.

En todos los casos, la medición de la Cepal descuenta el efecto de la inflación de cada país para hacerla comparable a escala regional.

Detrás de Dominicana, se ubica Chile, cuyo salario mínimo ha aumentado en cinco años 16.2 por ciento, mientras en Ecuador el alza en el quinquenio ha sido de 11.1 por ciento, según el organismo.

Factor contra la pobreza

De acuerdo con las mediciones del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), los aumentos del salario mínimo general (SMG) en el país han ayudado a reducir la pobreza.

Desde 2018, el aumento al minisalario ha sido significativo, pues mientras en ese año avanzó 10.39 por ciento para pasar a 88.04 pesos diarios, para el siguiente año se incrementó 16 por ciento, 20 por ciento en 2020, 15 puntos porcentuales en 2021 y 22 por ciento para el siguiente año.

Saúl Escobar Toledo, profesor investigador en Instituto Nacional de Antropología e Historia (INAH) comentó a La Jornada que el incremento que comenzará aplicarse el primero de enero de 2024 –374.89 pesos para la zona Libre de la Frontera Norte y 248.93 pesos para el resto del país– es un aumento muy importante, considerando que el SMG estuvo congelado casi 20 años.

En niveles de los años 70

El salario mínimo, incluso con el aumento del 20 por ciento que acaba de recibir, todavía está en niveles de finales de los años 70, principios de los 80. Todavía no alcanza el valor que tenía en 1976, que fue el punto más alto que en toda su historia reciente, dijo el también presidente del Instituto de Estudios Obreros Rafael Galván.

Con este aumento de diciembre de 2018 a diciembre del 2023, habrá recuperado casi 100 por ciento de su valor real, descontando la inflación, pero para que llegue a los niveles de 1976, todavía le falta alrededor de 60 por ciento, subrayó.

No obstante, precisó que los salarios contractuales no han seguido la evolución reciente del minisalario, pues en estos últimos cinco años sólo han aumentado, en término reales, entre 6 y 7 por ciento.

Subrayó que el aumento al SMG ha favorecido el crecimiento de salarios bajos, pero no de los medios y medios altos.

Ya se rompió el mito de que aumentar los salarios mínimos iba a generar inflación, ya es un mito que no tiene ninguna validez, dijo antes de anotar que con esto queda muy mal parado Agustín Carstens, ex secretario de Hacienda, quien fue el principal ideólogo e inspirador del mito.

El aumento del salario mínimo ha sido una pieza clave en la política económica porque a diferencia de lo que se decía, no solamente nunca causado inflación y tampoco ha afectado al empleo, sino que por el contrario han aumentado la demanda efectiva, el consumo, puntualizó.

Panorama internacional

Seguridad y salud en el trabajo… con tres millones de muertos

Eduardo Camín*

Cerca de tres millones de trabajadores mueren cada año debido a accidentes y enfermedades relacionados con el trabajo, lo que significa un aumento de más del 5 por ciento en comparación con 2015, según nuevas estimaciones de la Organización Internacional del Trabajo (OIT).

El nuevo informe de la OIT denominado “Un llamamiento en favor de entornos de trabajo más seguros y saludables”, fue presentado en el 23º Congreso Mundial sobre Seguridad y Salud en el Trabajo, una de las mayores conferencias internacionales sobre este tema, que tuvo lugar en Sydney (Australia) entre el 27 al 30 de noviembre 2023.

La cifra subraya los desafíos persistentes para salvaguardar la salud y la seguridad de los trabajadores en todo el mundo. Hace algún tiempo, el director de la Organización Mundial de la Salud (OMS) Tedros A.Ghebreyesus admitió que « es chocante ver cómo tantas personas mueren literamente a causa de su trabajo »

Para situar el tema diremos que algunos expertos conceptualizan los accidentes laborales como consecuencia del trabajo que provoca directa o indirectamente lesiones corporales, pertubaciones funcionales o enfermedades que determinan la muerte.

No obstante, bajo el pretexto de las crisis económicas éstas se han convertido en la gran excusa del capitalismo, una retórica para avanzar por la senda de las disparidades en todas sus formas, que incluye la segurdad de los trabajadores. El informe destaca que un total de 2,6 millones de muertes se deben a enfermedades relacionadas con el trabajo.

A su vez indica que los accidentes laborales son responsables de otras 330.000 muertes, entre las cuales las enfermedades circulatorias, las neoplasias malignas y las enfermedades respiratorias figuran entre las tres primeras causas de muerte relacionada con el trabajo.

En conjunto, estas tres categorías representan más de tres cuartas partes de la mortalidad laboral total. El informe subraya que mueren más hombres por incidentes relacionados con el trabajo (51,4 por 100.000 adultos en edad laboral) que mujeres (17,2 por 100.000).

La región de Asia y el Pacífico registra la mayor mortalidad relacionada con el trabajo (63% del total mundial) debido al tamaño de su población activa.

La agricultura, la construcción, la silvicultura, la pesca y la industria manufacturera son los sectores más peligrosos, con 200.000 lesiones mortales al año, lo que representa el 63% de todas las muertes profesionales. En concreto, una de cada tres lesiones profesionales mortales en todo el mundo se produce entre los trabajadores agrícolas, sostiene el informe.

Para impulsar los esfuerzos mundiales destinados a garantizar un entorno de trabajo seguro y saludable, la OIT ha presentado un nuevo plan, la Estrategia Mundial de Seguridad y Salud en el Trabajo para 2024-2030. El objetivo es dar prioridad al bienestar de los trabajadores en consonancia con la dedicación de la OIT a la justicia social y la promoción del trabajo decente en todo el el mundo.

La estrategia anima a los Miembros de la OIT a actuar sobre tres pilares.

- En primer lugar, mejorar los marcos nacionales de seguridad y salud en el trabajo (SST) mediante la mejora de la gobernanza, la promoción de datos fiables y el desarrollo de competencias.

- En segundo lugar, reforzar la coordinación, las asociaciones y la inversión en SST a escala nacional y mundial.

- En tercer lugar, mejorar los sistemas de gestión de la SST en el lugar de trabajo mediante la promoción de los principios OIT-OSH 2001, el desarrollo de orientaciones que transformen la perspectiva de género y su adaptación a peligros, riesgos, sectores y ocupaciones específicos.

Las disparidades indecentes

Partiendo de las conclusiones del informe y sus recomendaciones, queda claro que el mundo actual se caracteriza por la proliferacion de riesgos sociales, politicos, ecológicos, económicos que tienden cada vez mas a escapar del monitoreo y protección de las instituciones creadas para ello. Instituciones que de otra parte se constituyen en las productoras y legitimadoras de los peligros que no pueden controlar.

Debemos recordar que mas de dos mil millones de trabajadores en todo el mundo se ganan la vida en la economía informal con derechos y protecciones limitados, cuando los tienen.

No debemos ser ingenuos, en el capitalismo no puede haber relación laboral justa, pues esta descansa sobre la explotación del trabajo vivo por parte del capital y sobre la existencia de una población excedente que sirve como bien lo destacaba Marx de “ejercito industrial de reserva « para sastifacer las necesidades de la acumulacion capitalista.

Hablemos entonces de la seguridad social de los trabajadores en un mundo en crisis, con una recesión oculta pero real, acompañada por la paulatina destrucción de los sistemas de protección social auspiciada desde el Banco Mundial, el FMI , la OMC y sus conductas neoliberales que han puesto la mayor parte de la clase trabajadora a nivel de vulnerabilidad y explotación similar al existente en el ultimo cuarto del siglo XIX.

La brecha mundial del empleo se está profundizando frente a los riesgos mundiales y los países de bajos ingresos se están quedando cada vez más atrás, pero los discursos actuales con su retórica parecieran formar parte de este estado de cosas. Esta situación de inseguridad se solapa con la informalidad, cuando los umbrales mínimos de horas de trabajo impiden el acceso a las prestaciones de la seguridad social.

Por lo tanto debemos situar el problema en las causas no en sus efectos, ésto no es una estadística más. Es la última en la vida de los trabajadores, pero estas vidas pareciera que no valen nada en la lógica del lucro.

* Periodista uruguayo residente en Ginebra, exmiembro de la Asociacion de Corresponsales de Prensa de Naciones Unidas en Ginebra. Analista Asociado al Centro Latinoamericano de Analisis Estrategico (CLAE)

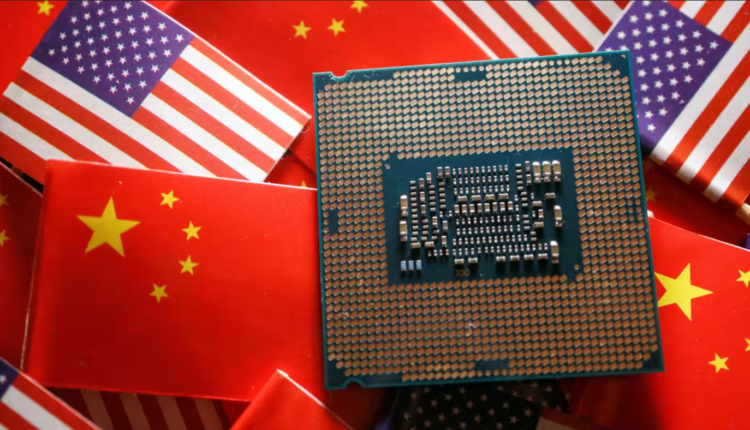

2.- Inversión extranjera en China se vuelve negativa por primera vez

Iori Kawate

Las salidas de inversión extranjera directa en China han superado por primera vez las tensiones con Estados Unidos por la tecnología de semiconductores y las preocupaciones sobre el aumento de la actividad antiespionado aumentan los riesgos.

El cambio se reflejó en los datos de la balanza de pagos correspondientes al trimestre julio-septiembre dados a conocer el viernes por la Administración Estatal de Divisas.

La IED llegó a menos de 11.800 millones de dólares, con más retiros y reducción que nuevas inversiones para la construcción de fábricas y otros fines. Esto marcó la primera cifra negativa en los datos que se remontan a 1998.

La inversión extranjera se había mantenido lenta después de caer bruscamente en el trimestre abril-junio de 2022, cuando la economía china estaba en crisis por el encierro cero-COVID en Shanghái.

En una encuesta realizada en septiembre a empresas miembros por la Cámara de Comercio e Industria japonesa en China, casi la mitad de los encuestados dijeron que no invertirían en China en 2023 o invertirían menos que en 2022.

La escalada de las tensiones con Estados Unidos es una de las razones de la disminución de la inversión extranjera. En una encuesta realizada el otoño pasado por la Cámara de Comercio Estadounidense en la República Popular China, el 66% de los encuestados mencionaron el aumento de las tensiones bilaterales como un desafío empresarial en China.

En agosto, Estados Unidos anunció restricciones más estrictas a la inversión en chip e inteligencia artificial en China. Washington se está coordinando con Pekín antes de una reunión cumbre entre los presidentes Joe Biden y Xi Jinping en noviembre, pero Estados Unidos mantiene su compromiso con las restricciones tecnológicas en nombre de la seguridad económica.

Si se mira la inversión extranjera en el campo de semiconductores por destino, la participación de China ya se ha reducido del 48% en 2018 al 1% en 2022, según la firma estadounidense de investigación Rhodium Group.

En contraste, la participación de Estados Unidos subió de cero a 37%. La proporción combinada de India, Singapur y Malasia creció del 10% al 38%.

La ley de contraespionaje chino revisada, que entró en vigor en julio y amplía el alcance de lo que se considera espionaje, también ha puesto nerviosas a las empresas. “Las leyes y regulaciones de China carecen de transparencia, un factor que aumenta las preocupaciones sobre la continuidad de las operaciones en el país”, dijo Yusuke Miura, investigador senior del Instituto de Investigación NLI.

A medida que las empresas chinas mejoran su competitividad, algunas empresas extranjeras están eligiendo irse. Mitsubishi Motors, que llegó tarde a cambiar a vehículos eléctricos, anunció en octubre que se retiraría de la producción en China.

En respuesta a la fuga de capitales extranjeros, China está lanzando más políticas para abrirse al mundo exterior, incluyendo flexibilizando las regulaciones sobre la inversión extranjera en el sector manufacturero.

“Las compañías foreñas están cada vez más preocupadas por el énfasis de las autoridades en la seguridad, y es poco probable que su postura cauta hacia China cambie rápidamente”, dijo Miura.

China se apresura a construir su propia cadena de suministro de chips en previsión de tensiones prolongadas con Estados Unidos, pero la adquisición de equipos y piezas necesarias desde el extranjero ha sido lenta. Si el ritmo de la innovación tecnológica y el crecimiento de la productividad se desacelere, podría presionar a la baja el crecimiento económico de China.