Panorama Económico Latinoamericano – Del 6 al 13 de setiembre de 2023

¿Qué tan importante es el litio para Chile?

Franco López *

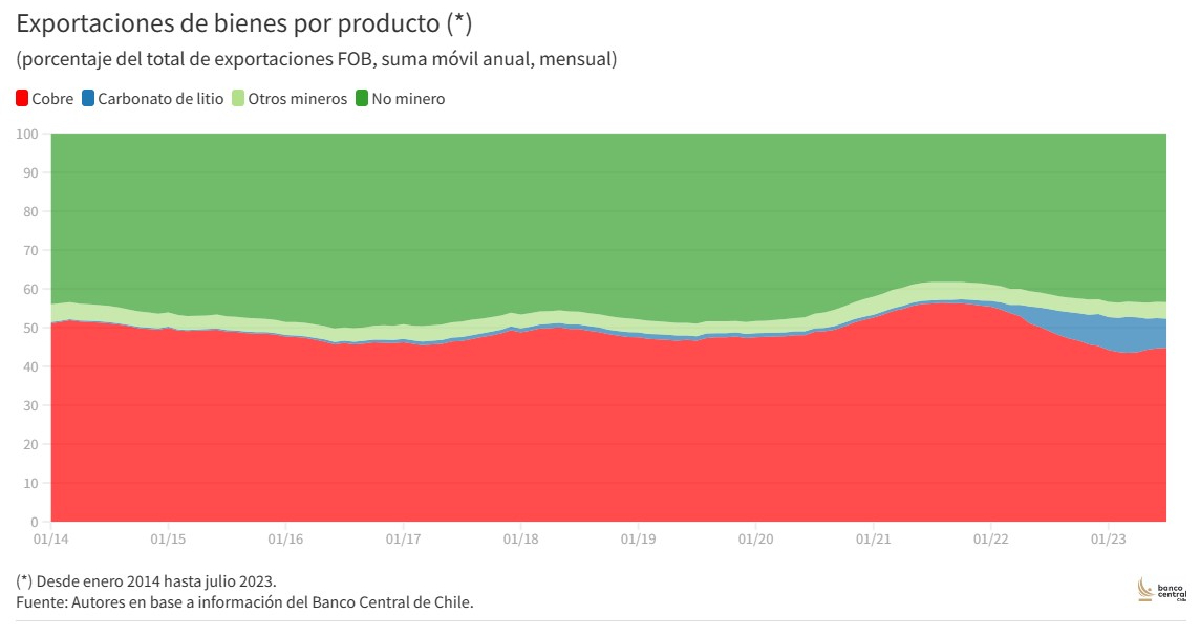

Un análisis de un grupo de expertos del Banco Central remarca que nuestro país cuenta con las mayores reservas mundiales de litio. Eso, junto al aumento considerable de las exportaciones durante los últimos años, lo posiciona como el segundo mineral con mayor importancia para la economía chilena, por detrás del cobre.

El “oro blanco”, “motor del mañana” y uno de los minerales más codiciados del mundo.

El litio se ha posicionado como un elemento clave para el impulso de la tecnología, como notebooks y celulares; la electro movilidad con los autos híbridos y “full” eléctricos; junto con el almacenamiento de energía de centrales renovables.

Y como sucede en cada revolución industrial, el país que tenga los recursos esenciales para cada uno de los desarrollos tecnológicos, tiene la oportunidad de impulsar su economía y el desarrollo científico.

En medio de este “boom” por el litio, tres integrantes del Banco Central chileno (BC) analizaron el panorama que enfrenta Chile; sus reservas nacionales, niveles de exportaciones y lo que se espera para los próximos años.

El litio y Chile

Mediante una publicación del ente rector titulada “Importancia reciente del litio en la economía chilena”, la consejera del Banco Central, Stephany Griffith-Jones, el jefe de Grupo de Actividad y Demanda, Departamento de Análisis de Coyuntura, Diego Vivanco; y la analista económico senior también del mismo departamento, Lissette Briones, analizan los elementos relevantes de este recurso natural para la economía chilena.

el análisis comienza citando que el litio “representó un 8,2% de las exportaciones totales en 2022, reflejo de una demanda mucho mayor por su importancia en la electromovilidad y almacenamiento energético”.

También destacan la importancia de nuestro país en materia internacional gracias a las reservas del material, donde Chile se posiciona primero en la lista con el 41%, seguido de Australia (25,4%), Argentina (9,8%) y China (6,7%), según datos del Mineral Commodity Summaries 2021 del Servicio Geológico de Estados Unidos (USGS), citados por el ente rector.

¿Cuál es el impacto del litio en las exportaciones?

Aquí es donde, según los datos analizados por el equipo del Banco Central, destaca el carbonato de litio; aunque también aporta, en menor medida, los envíos de hidróxido.

“La diferencia entre ambos radica en que el hidróxido tiene una mayor concentración del mineral y es más eficiente en la producción de baterías“, explican desde el BC.

Ahora bien, ente 2013 y 2021, las exportaciones de carbonatos representaron un 0,8% promedio de las exportaciones. Esta cifra subió a 8,2% en 2022, destacando las potencias asiáticas (China, Corea del Sur y Japón) como los principales destinos.

“Esto ubica al carbonato de litio como el segundo producto minero más relevante de las exportaciones después del cobre, que representó el 45,3% de los envíos en 2022″, detallan desde el organismo.

Impacto en el PIB Minero y encadenamientos productivos

Según explica el equipo de expertos, la extracción del litio se mide dentro del PIB minero, específicamente en “otras actividades mineras”, que representaron el 3,4% del PIB total en 2022.

“En este último año, esta subactivdad creció 10,4% en términos reales, contribuyendo 0,9 puntos porcentuales a la variación anual de la minería, la cual fue liderada en término de incidencia y dinamismo por el litio, según información de Cuentas Nacionales”.

Respecto a los encadenamientos productivos asociados a la producción de litio, destacan los servicios empresariales, “debido principalmente a la demanda por servicios de arquitectura e ingeniería. Este efecto sobre los servicios empresariales es incluso mayor, en términos relativos, que el registrado por la minería del cobre”.

Resaltan en este aspecto el encadenamiento productivo en la industria, el comercio y el transporte.

¿Qué le depara al litio en los próximos años?

Para responder a esta pregunta el grupo de expertos recurre a las proyecciones de la Comisión Chilena del Cobre (Cochilco), quien en su informe “El mercado de litio: Desarrollo reciente y proyecciones al 2035” sostiene que se espera que la demanda mundial de carbonato de litio aumente a un ritmo de 15,5% promedio anual.

Esto vendría dado justamente por el consumo que se proyecta sobre las baterías en la industria del automóvil.

“Lo anterior es coherente con las proyecciones de la Agencia Internacional de Energía (AIE). Esta señala que, entre 2020 y 2040, la demanda total de litio a nivel mundial podría multiplicarse por trece en el escenario de políticas ya declaradas. Dicho factor podría aumentar hasta cuarenta y dos en un escenario de desarrollo sostenible”, añaden.

Respecto al aumento de oferta, este se proyecta en base a un 12,6% de variación promedio anual de la producción hacia fines de 2035.

Un papel fundamental toman los nuevos proyectos de inversión, los cuales según el equipo “representarían en torno al 55% de la producción hacia el mencionado año. Así, el precio del litio dependerá, entre otros factores, del desequilibrio proyectado entre demanda y oferta en los próximos años”.

Finalmente, el grupo de economistas se muestra optimista respecto a las ventajas comparativas que presenta nuestro país; en especial respecto a la explotación del litio y las reservas del mismo, dado que estas “se concentran en salares, que a pesar de que implican tiempos de desarrollo más lentos que los yacimientos de mineral de roca, operan con menores costos“.

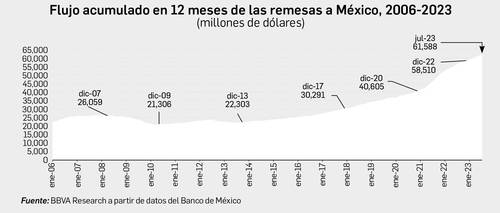

Récord de remesas; suman 35 mil 895 mdd en siete meses

Julio Gutiérrez

El flujo de remesas que llegaron al país entre enero y julio acumuló 35 mil 895 millones de dólares, monto 9.4 por ciento superior si se compara con los 32 mil 817 millones de dólares reportados en el mismo lapso del año previo, dio a conocer ayer el Banco de México (BdeM).

Es un máximo histórico para un periodo similar desde que se tienen registros en el banco central, que datan de 1995.

Sin embargo, los dólares que reciben las familias por medio de las remesas hoy en día compran 16 por ciento menos que el año pasado cuando son convertidos a pesos mexicanos debido a la apreciación de la divisa nacional contra la estadunidense y a los estragos que dejó el aumento de la inflación a finales de 2022, dijo BBVA México.

Durante julio, el flujo de recursos que enviaron los connacionales a sus familiares en el país sumó 5 mil 651 millones de dólares, un aumento de 6.6 por ciento respecto a los 5 mil 301 millones de dólares reportados en el mismo mes del año pasado.

Esta cantidad también supone una marca histórica para un mes similar desde que se tienen registros en el organismo.

La información recabada por el banco central indica que las remesas mantienen una racha de 39 meses consecutivos al alza, iniciada en mayo de 2020, y de forma anualizada acumulan en los últimos 12 meses un flujo de 61 mil 588 millones de dólares, el mayor volumen en su historia, con una tasa de crecimiento de 9.6 por ciento.

La información del BdeM demuestra que, entre enero y julio, 35 mil 509 millones de dólares se enviaron por medio de transferencias electrónicas; 84 millones de dólares por medio de órdenes de dinero, y 301 millones fueron en efectivo.

De esta forma, en los primeros siete meses del año la remesa promedió que recibieron las familias en México fue de 392 dólares.

Durante julio, 5 mil 595 millones de dólares se enviaron por medio de transferencias; 12 millones de dólares por medio de órdenes de dinero, y 43 millones de dólares se dispersaron en efectivo.

En tanto, la remesa promedio en julio fue de 409 dólares, el segundo monto más alto registrado, después de los 410 dólares de diciembre de 2010, de acuerdo con el banco central.

Sin embargo, un estudio de BBVA señaló que la apreciación del peso frente al dólar y la inflación han mermado el poder adquisitivo de los hogares receptores de estos recursos.

Según la institución financiera, entre julio de 2022 y julio de 2023 el peso presentó una apreciación de 17.4 por ciento, al pasar de 20.53 a 16.94 unidades por billete verde en promedio. A su vez, la inflación en México medida por el Índice Nacional de Precios al Consumidor fue de 4.8 por ciento.

De esta forma, en términos de pesos reales, las remesas a México han perdido en un año 16 por ciento de su poder adquisitivo, explicó la institución financiera.

Ejecución de la inversión pública peruana llega a 38.2% pese a recesión

El gasto en proyectos y obras de infraestructura que permitan mejorar la productividad de la economía aumentó en 4.6% en los primeros ocho meses del año, según el Ministerio de Economía. Sin embargo, en dicho periodo, la inversión pública (adquisición de activos no financieros) en los tres ámbitos de gobierno sumó 24,966 millones de soles, lo que representó solo el 38.2% del presupuesto inicial (modificado).

Para los especialistas, se habría esperado un resultado mayor dada la situación de recesión que viene atravesando la economía peruana, que en los dos primeros trimestres del año reportó registros en rojo.

“Lo que llama la atención es que, a pesar de estar en un año particularmente delicado, en que la inversión privada cae, venimos de meses muy complicados, estemos con un nivel de ejecución (de la inversión pública) que sea el normal y que no responda a una situación de excepcionalidad, como debería serlo por la etapa recesiva que hemos pasado y por los riesgos que tiene la economía”, dijo Luis Miguel Castilla, director de Videnza Consultores.

Por ámbito de gobierno, el gasto en proyectos del gobierno central creció en 24.2%, local cayó en 12.5% y regional aumentó en 3.4%.

Por sector

Por el lado gobierno central, llamó la atención el nivel de ejecución del sector Interior, que registró un avance de apenas 16.4% del total presupuestado en obras, pese a que para la ciudadanía la inseguridad ciudadana es el principal problema por resolver.

Incluso, Salud, en un contexto de nuevas variantes del COVID, solo ejecutó el 20.8%.

Únicamente, la Presidencia del Consejo de Ministros, Energía y Minas, Defensa y Desarrollo e Inclusión Social ejecutaron más del 50% del gasto; el resto fue inferior.

Para Castilla no debe sorprender que se registre una disminución de la inversión pública de los gobiernos locales, debido a que estamos en el primer año de gestión de nuevas autoridades.

Explicó que el avance que se ha visto en la inversión pública de los gobiernos regionales responde a la proactividad del MEF con el despliegue del programa Con Punche Gerentes. Sin embargo, dijo que la inversión pública tiende a acelerarse en la segunda mitad del año.

Datos

Para Juan Carlos Odar, director de Fase Consultores, es probable que el gobierno no logre la meta de aumentar el gasto en obras en 4.5% (en términos reales). En el primer semestre de este año, la inversión pública solo creció en 1.3% en términos reales.

Salario real uruguayo: otro año más con pérdida

El Instituto Cuesta Duarte (de la central de trabajadores PIT-CNT) publica en forma periódica la evolución de los salarios haciendo un detallado análisis de lo que pasa en el salario real. Las noticias y los diversos anuncios destacan la suba del salario real, pero en los hechos seguimos en los niveles prepandemia. Esto se sigue reafirmando con los resultados del Índice Medios de Salarios publicado por el INE el pasado 31 de julio.

Los resultados determinan que el salario real medio había tenido una variación interanual positiva en dicho período. Lo que se explica tanto por el aumento de los salarios por los ajustes fijados en enero como por la baja que viene teniendo la inflación. En marzo de 2023 el salario real medio se ubicaba 3% por encima del nivel que tenia en marzo del ano anterior, aunque aproximadamente 2% por debajo del mismo mes de 2020.

Entre la desaceleración de la inflación y los ajustes nominales

Entre abril y junio del corriente, segundo trimestre del 2023, la mejora se explica por la continuidad e intensificación de las trayectorias que se dieron entre enero y marzo, donde la desaceleración de la inflación tiene el principal papel.

Recordemos que “la variación interanual del Índice de Precios al Consumo (IPC) cerro el semestre en 5,98%, uno de los registros mas bajos en varios anos”. Pero en esta trayectoria es importante, como destaca el documento del Cuesta Duarte, que “se produjeron dos meses consecutivos de variación mensual negativa del IPC (mayo y junio), lo cual es muy poco frecuente a esta altura del año”.

Política salarial de pérdida

“El gobierno estableció desde la política salarial una perdida de salario real que se extendería entre julio de 2020 y junio de 2021 para la mayoría de las ramas de actividad del sector privado y entre enero y diciembre de 2021 para los trabajadores estatales, con el compromiso de comenzar la recuperación en enero de 2022”. La recuperación recién se está dando en 2023 y con suerte se cerrará el período en los mismos niveles de salario real que al inicio. Claramente hubo casi cuatro años perdidos en términos del salario real y podrían ser cinco.

Anuncios

El 2022 fue de incremento acelerado de la inflación, y veníamos de altos niveles entre pandemia y otras realidades. Recordemos que en 2020, la tasa de inflación fue de casi 10% , la cifra más alta en el último lustro y casi alcanzada en 2022, con otro porcentaje por encima del 9%. Recién cambia esta tendencia en 2023 con un costo un poco alto en términos de una política monetaria algo desajustada que viene provocando un atraso cambiario que está afectando la producción en forma desmedida.

Las mejoras recién llegaron al final del 2022

El informe del Instituto Cuesta Duarte destaca que la “aceleración inflacionaria ocurrida en 2022 y la ausencia de correctivos por inflación adecuados en la mayoría de los casos, hicieron que el periodo de perdida de poder de compra se extendiera por la mayor parte del ano 2022”.

Las mejoras del poder adquisitivo de los salarios recién se ven al final del 2022, tendencia que se consolida en este 2023. Pero la recuperación no compensa la pérdida de poder de compra que hubo en estos tres últimos años. El salario real a pesar de la mejora que ha tenido esta 2% por debajo del salario real prepandemia.

Para adelante

En lo que refiere a las perspectivas para el segundo semestre de 2023, todo depende de cómo sigan los niveles de inflación así como los resultados de la ronda de negociación salarial la que se da en un nuevo marco con la modificación de la ley de negociación colectiva reciente.

Al respecto los planteos que se realizan desde los estudios del Cuesta Duarte afirman que si la inflación converge hacia finales del ano a porcentajes en torno al 6,5% o 7% anual, como marcan algunas expectativas a nivel de analistas, “el salario real medio de 2023 va a estar experimentando un aumento respecto al ano anterior”.

“Esta variación podría estar en el entorno del 3% en términos reales, lo que ubicaría al promedio de salario real de 2023 aproximadamente un 1% por debajo de su nivel de 2019 (pre pandemia)”. Es decir que se cerrará otro año más con pérdida de salario real. Con suerte se termina el periodo de gobierno al mismo nivel que se empezó.

Economía de Bolivia desmiente a opinadores críticos de modelo

La generación de mayores ingresos y una inflación controlada en un contexto internacional adverso confirman hoy la vigencia y fortaleza del Modelo Económico Social Comunitario Productivo (Mescp) de Bolivia, afirmó el ministro de Economía, Marcelo Montenegro.

“Hay opinadores que siempre dirán que el modelo económico se está agotando, pero la realidad es que el modelo está totalmente vigente y brinda estabilidad al pueblo boliviano”, aseguró Montenegro en entrevista concedida al canal estatal Bolivia Tv.

De esa forma refutó a quienes critican pilares del Mescp como la fuerte inversión pública, redistribución de los ingresos y la industrialización con el objetivo de sustituir importaciones.

Según el titular, gracias al Mescp Bolivia mantiene un crecimiento del producto interno bruto (PIB), estabilidad de precios y mayores ingresos en un contexto internacional caracterizado por los altos intereses de los países industrializados como una vía de frenar las tasas inflacionarias.

Otro factor en contra es la guerra entre Rusia y Ucrania en Europa, que dificulta el acceso a muchos productos y encarece sus precios en el mercado internacional.

En medio de esta realidad, Bolivia registró en julio último una tasa inflacionaria del 1,2 por ciento, la más baja de América Latina y una de las seis menores del mundo.

Simultáneamente, en el primer trimestre del año en curso el crecimiento del PIB fue de 2,3 puntos porcentuales, por encima del promedio previsto para América Latina de 1,6 unidades de 100.

“Son datos concretos que en otros países y regiones del mundo llaman mucho la atención y esto es gracias a la aplicación del modelo económico”, sostuvo.

Advirtió que antes Bolivia llamaba la atención por tener altas tasas de hiperinflación y ahora los ojos están puestos sobre la aplicación de un modelo que controla estos indicadores y los mantiene bajos.

Reiteró Montenegro que el Mescp se basa en pilares como el fomento de la demanda interna y la industrialización con sustitución de importaciones.

El Presupuesto General del Estado en 2023 prevé un crecimiento del PIB de 4,86 por ciento y una inflación de 3,57 por ciento con un tipo de cambio sin variación.

Según el Instituto Nacional de Estadística, en 2022 Bolivia logró un PIB de 44 mil 315 millones de dólares, casi cinco veces el que la nación andino amazónica registraba en 2005 antes del establecimiento del Mescp.

En estas circunstancias, el PIB per cápita en agosto de 2023 supera los tres mil 691 dólares.

Tal indicador expresa el valor de los bienes y servicios producidos dentro de los límites geográficos de una economía en un periodo determinado, generalmente un año.

Petrobras detendrá la venta de varios de sus activos estratégicos

La petrolera estatal brasileña Petrobras anunció este lunes su decisión de detener los procesos de venta de algunos de sus activos como parte de las directrices estratégicas más actuales de la empresa, aprobadas por su consejo directivo.

De este modo, la empresa mantendrá sus polos terrestres Urucu y Bahía, su campo de aguas someras Manatí y su filial en Argentina, Petrobras Operaciones, ya que su perfil de rentabilidad se corresponde con su nueva política de maximizar el valor de su cartera centrándose en activos rentables y reponiendo sus reservas de petróleo y gas.

La venta de dichos activos se había iniciado durante la gestión de Jair Bolsonaro, cuando Petrobras buscaba vender activos no esenciales para centrarse en la exploración petrolera en aguas profundas y reducir su deuda. Sin embargo, con la llegada de Luiz Inácio Lula da Silva en enero, se detuvieron algunos de esos procesos y se esperaba que otros fueran cancelados, recoge Reuters.

Polo Bahía estaba en negociación con un consorcio formado por PetroReconcavo y la empresa del sector energético Eneva, pero fue interrumpida por el dictamen de un tribunal del estado de Río de Janeiro. Esta última también había negociado la compra de Polo Urucu en 2022, pero no llegó a un acuerdo con la estatal sobre el precio del activo. Campo Manatí y Petrobras Operaciones estuvieron a la venta desde 2020 y 2022 respectivamente, explica el medio O Globo.

Petrobras indicó que reevaluará periódicamente la permanencia de otros de los activos de su cartera en función de sus objetivos de rentabilidad, las oportunidades de descarbonización y la etapa de su vida productiva, dejando la puerta abierta a posibles nuevas desinversiones en el futuro.

Panorama internacional

¿Por qué Sudamérica se desdolariza?

Juan Agulló*

Entre Bolivia e India hay unos 16.000 kilómetros, una distancia parecida a la que separa a España de Australia, nuestra antípodas. La de esos dos países es una relación improbable que, sin embargo, existe, funciona y crece, amparada por un modesto acuerdo bilateral: desde la crisis de 2008, las exportaciones del país sudamericano hacia su socio sudasiático han pasado de ser insignificantes, a significativas.

Las economías india y boliviana son, de hecho, complementarias. Bolivia importa desde India productos farmacéuticos, maquinaria y paneles solares mientras que, a India, le interesan de Bolivia el gas natural, la soja y, sobre todo, el oro. Últimamente los negocios funcionan tan bien entre ambos países que, al parecer, la probabilidad de firmar un acuerdo para comerciar en sus propias monedas, sin pasar por el dólar, estaría encima de la mesa.

Brasil y su principal socio comercial, China, firmaron un acuerdo parecido durante la visita del Presidente Lula da Silva a Pekín

Si se concretara, no sería un caso aislado en Sudamérica: Brasil y su principal socio comercial, China, firmaron un acuerdo parecido durante la visita del Presidente Lula da Silva a Pekín. Tampoco hubo nada raro en eso: la Guerra de Ucrania también impacta en el Hemisferio Sur. De hecho Brasil, a pesar de haber logrado cosechas récord en 2021 y 2022, no obtuvo ingresos análogos: el combustible, los fertilizantes y el transporte se pusieron por las nubes. Había que abaratar costes así que, comerciar con China sin tener que comprar dólares, se convirtió en una opción razonable e incluso demandada por los grandes propietarios agrícolas.

Por situaciones así, Sudamérica se aleja del billete verde. Desde comienzos de siglo y muy especialmente, desde la crisis de 2008, las relaciones comerciales entre Asia y América Latina han crecido un 200%. Durante ese mismo periodo, las relaciones comerciales entre América Latina, por una parte y Estados Unidos y muy especialmente la Unión Europea, por la otra, han disminuido, sobre todo en términos relativos. No existen, por tanto, selecciones arbitrarias de socios poco recomendables por parte de los países latinoamericanos. La mayor parte de los mismos, de hecho, no ha decidido gran cosa al respecto. Simplemente, sus commodities son atractivas y en Asia, que hay base industrial y proyectos de largo plazo, no se improvisa.

Ahora además, con el BRICS potenciado, es posible que comiencen a vislumbrarse posibilidades sugerentes para los países sudamericanos. Por ejemplo, financiar el desarrollo en mejores condiciones de las que han ofrecido, hasta ahora, los mercados internacionales a países con estructuras fiscales débiles, monedas volátiles y materias primas con precios muy fluctuantes…

Argentina encaja en ese perfil. Uno de sus dramas es que, a pesar de ser un exportador neto de capitales, tiene mucha dificultad para captar dólares. Quizás por eso Buenos Aires solicitó (y ha obtenido) formar parte de los BRICS. La clave de su interés se llama Nuevo Banco de Desarrollo (NDB): su sede está en Shangai; su actual Presidenta es la ex mandataria brasileña Dilma Rousseff y su intención es competir con el Banco Mundial.

Otra institución de los BRICS que atrae a países sudamericanos altamente endeudados es el Acuerdo de Reserva Contigente (CRA) pensado como alternativa al FMI

Otra institución de los BRICS que atrae a países sudamericanos altamente endeudados (como Argentina, Venezuela o incluso, Brasil) es el Acuerdo de Reserva Contigente (CRA) pensado como alternativa al Fondo Monetario Internacional: liquidez con intereses, pero sin planes de ajuste.

Frente a esa institucionalidad financiera emergente, después de la pandemia, han aparecido en la región iniciativas como el Plan para el Progreso de las Américas, promovido por Estados Unidos o el Global Gateway, de la Unión Europea. Ursula Von der Leyen, Presidenta de la Comisión, estuvo incluso promoviendo ese proyecto in situ, antes de la cumbre UE-CELAC que se celebró, en julio, en Bruselas. No concitó grandes adhesiones: Lula da Silva llegó incluso a recordarle en público que el principio que debe regir las relaciones entre socios es la confianza y no la desconfianza.

Chascarrillos al margen, en la América Latina contemporánea, no solo hay preferencia por proyectos productivos que a la larga contribuyan a incrementar los ingresos fiscales y la estabilidad macroeconómica y monetaria, sino por transferencias de conocimiento. Algunos, además, también contemplan con resquemor e inquietud unas sanciones que la UE asume, con naturalidad, como una “herramienta” de su política exterior.

El del hidrógeno verde es un buen ejemplo de los sutiles desajustes que complican algunas relaciones: la UE parece estar interesada en invertir para producir e importar esa energía renovable desde América Latina. La transición energética y el encarecimiento del gas, consecuencia de la Guerra de Ucrania, lo explican. Y aunque en países como Brasil hay disposición (e incluso, ya, algunas plantas en funcionamiento) también existe conciencia, a alto nivel, de que exportarlo quizás convenga menos que utilizarlo localmente para producir combustible agrícola y fertilizantes ecológicos. Eso contribuiría a hacer más competitiva la producción agraria del tercer mayor exportador mundial de alimentos: intereses divergentes.

Europa y Estados Unidos son, en relación a los países asiáticos e incluso, al comercio intrarregional, socios menguantes

Después está la variable estrictamente financiera: Europa y Estados Unidos son, en relación a los países asiáticos e incluso, al comercio intrarregional, socios menguantes. Ese simple detalle explica muchas cosas: cuanta menor importancia tiene la relación, más caro e innecesario se vuelve el dólar. Con los países asiáticos (y entre latinoamericanos) sale más barato comerciar de moneda a moneda e incluso, triangular la relación, como parece que harán próximamente Argentina y Brasil con China.

El caso de Bolivia es también muy ilustrativo a este nivel: tiene las mayores reservas de litio del mundo y una voluntad decidida de industrializarlo, es decir, de exportarlo añadiendo valor. Durante años trató de aprender, asociada a una empresa alemana, pero esa relación nunca funcionó. Recientemente, La Paz ha firmado acuerdos para industrializar el litio con dos empresas chinas y una rusa.

Si esos proyectos prosperan, el interés por comerciar al margen del dólar también se consolidará. El problema no es, por tanto, de voluntades sino de complementariedades y también de modelos de negocio. Los BRICS, para muchos países sudamericanos, no son tanto una apuesta a largo como una salida a corto y la desdolarización, la expresión monetaria de una realidad en transformación.

*Profesor del Instituto Latino-Americano de Economía, Sociedade e Política de la Universidad Federal de Integración Latinoamericana – (UNILA), Foz de Iguazú, Brasil

La Inteligencia Artificial Generativa, la OIT y el golpe al futuro del trabajo

Eduardo Camín*

El hombre ha vivido durante milenios y milenios oprimido por una circunstancia adversa, precaria, limitadísima, tiranizado por las dificultades. Por lo tanto, el horizonte humano consiste en un repertorio de facilidades y dificultades, donde cualquier realidad, puede ser facilidad y a la vez dificultad.

La hoja de ruta continúa, los dados ya están echados desde hace tiempo. La inteligencia artificial dará su golpe definitivo al mundo del trabajo. Sin duda, se perpetúa raudamente el nuevo choque cultural a escala mundial, ya no es horizonte sino puerto de destino. Las luces de alarma se encienden cuando algunos expertos estiman que desaparecerían 300 millones de puestos de trabajo en el mundo.

Durante su conferencia anual de junio 2019, ya señalábamos que la Organización Internacional del Trabajo (OIT) sería la caja de resonancia mundial, en la materia. Éste ha sido uno de los temas destacados en el histórico informe Trabajar para un futuro más prometedor, que la Comisión Mundial sobre el Futuro del Trabajo publicó en enero 2019 y que fue ampliamente discutido en la Conferencia internacional del Trabajo en Ginebra en junio de ese año.

Cuatro años después un nuevo informe de la OIT evalúa el impacto de la Inteligencia Artificial Generativa (IAG) en la cantidad y calidad de los empleos. El nuevo estudio de la OIT concluye que es más probable que la IAG complemente puestos de trabajo a que los destruya, automatizando algunas tareas en lugar de remplazar roles completamente.

Aparentemente no cabría dudas que la inteligencia artificial (IA) desempeñará un papel importante en el futuro del trabajo; un futuro que por otra parte ya ha comenzado. Los rápidos progresos en la IA tienen el potencial de crear nuevas oportunidades, aumentar los niveles de productividad y generar mayores ganancias.

También surgen algunas otras voces más precavidas que destacan el temor de que puedan causar la pérdida de empleos y el incremento de las desigualdades, con unos pocos afortunados apropiándose de los beneficios de la IA, mientras otros son dejados atrás.

El estudio, Generative AI and Jobs: A global analysis of potential effects on job quantity and quality, sugiere que la mayoría de los empleos e industrias están sólo parcialmente expuestos a la automatización y es más probable que sean complementados que sustituidos por la última ola de IA Generativa, como el ChatGPT. Es probable que el mayor impacto de esta tecnología no sea la destrucción de empleo, sino más bien los cambios potenciales en la calidad de los puestos de trabajo, en particular la intensidad del trabajo y la autonomía.

El trabajo administrativo es la categoría con mayor exposición tecnológica, con casi una cuarta parte de las tareas consideradas altamente expuestas y más de la mitad de las mismas con una exposición de nivel medio. En otros grupos profesionales, como los directivos, los profesionales y los técnicos, sólo una pequeña parte de las tareas se consideraba muy expuesta, mientras que aproximadamente una cuarta parte tenía un nivel de exposición medio.

La realidad es que la dominación del tejido productivo por parte de la IA presenta algunas novedades. A diferencia de otras épocas en que las máquinas han sustituido el trabajo manual, ahora estaríamos hablando de tareas que requieren razonamiento, comunicación y coordinación,

El estudio, de alcance mundial, documenta notables diferencias en los efectos sobre países con distintos niveles de desarrollo, vinculadas a las estructuras económicas actuales y a las brechas tecnológicas existentes: el 5,5% del empleo total en los países de renta alta está potencialmente expuesto a los efectos automatizadores de la tecnología, mientras que en los países de renta baja el riesgo de automatización sólo afecta a un 0,4% del empleo.

Por otra parte, el potencial de aumento es casi igual en todos los países, lo que sugiere que, con las políticas adecuadas, esta nueva ola de transformación tecnológica podría ofrecer importantes beneficios a los países en desarrollo.

El estudio insiste en que es probable que los efectos potenciales de la IA Generativa difieran significativamente entre hombres y mujeres, ya que más del doble del empleo femenino podría verse afectado por la automatización. Esto se debe a la sobrerrepresentación de las mujeres en el trabajo administrativo, especialmente en los países de renta alta y media.

Dado que los trabajos administrativos han sido tradicionalmente una importante fuente de empleo femenino a medida que los países se desarrollaban económicamente, uno de los resultados de la IA Generativa podría ser que determinados trabajos administrativos nunca lleguen a surgir en los países de renta baja.

El documento concluye que las repercusiones socioeconómicas de la IA Generativa dependerán en gran medida de cómo se gestione su difusión, y aboga por la necesidad de diseñar políticas que apoyen una transición ordenada, justa y consultiva. La voz de los trabajadores, la capacitación y una protección social adecuada serán claves para gestionar la transición. De lo contrario, se corre el riesgo de que sólo unos pocos países y participantes en el mercado bien preparados se beneficien de la nueva tecnología.

Los autores señalan que «los resultados de la transición tecnológica no están predeterminados. Son los humanos los que están detrás de la decisión de incorporar tales tecnologías y son los humanos los que deben guiar el proceso de transición».

La paradoja totalitaria

El capitalismo y su ideología legitimadora, el liberalismo, han impregnado todo tipo de relaciones humanas subordinando todo hacer social y todo pensamiento a la racionalidad económica. De esta forma la economía se ha convertido en el emblema del mundo moderno y no hay nada, ni pensamiento, ni sentimiento que no quede sometido al cálculo económico, a la rentabilidad que se convierte en nutriente de la acumulación.

Pero vayamos más lejos en el análisis, pensemos en los usos y costumbres de la vida, lo que se dice, lo que se hace, lo que se piensa, lo que se cree, lo que se consume… los usos actúan como la automatización de la vida, la regulación de ésta. De alguna manera y en el mismo sentido, la incursión de la tecnología a través de la IAG predetermina, establece pautas, y carriles por los cuales la vida va a continuar.

No obstante, los peores augurios o pronósticos vienen de la mano de aquellos que podrían considerarse aliados por naturaleza de clase. Un informe de la multinacional bancaria Goldman Sachs destaca que 2/3 de los trabajos actuales en EEUU y en Europa podrían estar sujetos a algún tipo de automatización provocada por la IA generativa, y sería esta tecnología la causante de la pérdida de la cuarta parte del empleo en dichas regiones.

Extrapolados los datos a nivel global, se estima que desaparecerían 300 millones de puestos de trabajo. Aunque algunos expertos – caso de la OIT – apuntan a la creación de nuevas profesiones y un posible incremento de la productividad en algunos sectores, estos avances son más complejos de predecir y dependerían tanto del desarrollo de la tecnología como del marco regulativo en que esto ocurra.

Incluso para algunos es significativo que la nueva Ley europea sobre Inteligencia Artificial haya dejado fuera de la clasificación como “alto riesgo” el uso de estos sistemas generativos en el mercado laboral y en entornos educativos, lo cual añade más incertidumbre a un tejido social atravesado por un sin número de dificultades.

En cualquier caso, los riesgos seguirían siendo muy importantes, principalmente impulsados por la ralentización del crecimiento económico, una subida del coste de los insumos y la reducción del poder adquisitivo en líneas generales, de parte de la ciudadanía.

Nada es lo que parece: entre la posverdad algorítmica y noticias falsas

No deberíamos olvidar que el desarrollo histórico de la sociedad burguesa ha corrido, desde 1859 a la fecha, evadiendo en cierta forma la automatización de la producción. Pero, se vio obligada en diferentes etapas de su desarrollo a su uso por la fuerza de la competencia entre los múltiples capitales, obsesivos en su ambición de acrecentarla y rentabilizarla.

No obstante, si realizamos un análisis más punzante vemos como el desarrollo de la IA durante el siglo XX y XXI es altamente paradójico: en realidad la IA ha sido utilizada en teléfonos celulares y en computadoras personales, así como todo tipo de aplicaciones fuera del proceso de producción, incrustados en el consumo, en la oficina y en la circulación tanto comercial como financiera.

Al tiempo, tímidamente se extiende la robótica a dicho proceso de producción, liberando de trabajos peligrosos a los seres humanos o simplemente eliminándolos para incorporándolos al ejército de reserva en vista de lograr mayor rentabilidad y eficacia general.

De esta forma se introduce efusivamente la IA en toda la línea cuando se trata de labores de vigilancia y de control social, así como de manipulación política e invasión de la privacidad o, también, del dominio del espacio exterior, de espionaje, o ataques con misiles, siendo además la herramienta por excelencia para manipulación y creación de falsas noticias (fake news).

Hoy se nos permite tener acceso fácil a los medios de transportes o para sacar dinero de tu cuenta bancaria: basta con posar tu dedo en un aparato de reconocimiento de huellas dactilares y simultáneamente quedas fichado en los archivos administrativos y de inteligencia gubernamentales (y/o empresariales).

Pero las consecuencias pueden ser absolutamente devastadoras en un clima ya afectado por la posverdad algorítmica, donde abundan las fake news, muchos gobiernos o partidos políticos han adoptado las estrategias “trumpistas” de institucionalización de la mentira, y el lucro de la élite ha quebrado los cimientos de la democracia.

Estamos hablando de campañas masivas destinadas a alterar procesos electorales, pero también de la suplantación de identidades gracias a fotografías que parecen reales, programas de clonación de voz, y un más que probable incremento de los ataques cibernéticos, a lo que se sumaría la falsificación de pruebas judiciales y, por consiguiente, una casi total incapacidad humana para distinguir qué es cierto y qué no, con la lógica pérdida de confianza en las instituciones.

Si ya habitamos un mundo de fanatismos, asaltos al Capitolio estadounidense, desencanto y descrédito del periodismo y la política, la nueva IAG tendría un potencial gigante para amplificar estos problemas.

El totalitarismo financiero del estado capitalista

El Estado capitalista genera en el contexto actual la aplicación desviada y perversa de la IAG en el metabolismo social, en una aplicación débil o limitada a nivel de la producción, pero intensiva en el consumo, el comercio y las finanzas, sustentando su aplicación clasista y con base en la propiedad privada. Por ello, a nivel político, sirve intensivamente al control, vigilancia y sometimiento de la población.

Hace algún tiempo atrás India, en connivencia con 30 megaempresas –como Máster Card, Visa entre otras, socios de la OIT en muchas iniciativas – impuso invalidar el dinero efectivo de un día para otro y obligar a la población a usar tarjetas de crédito en todas sus transacciones, previa identificación dactilar en ordenadores y celulares so pretexto de combatir el terrorismo, el narcotráfico y el mercado negro.

Este es el resultado de un experimento múltiple a escala planetaria de ingeniería social totalitaria, que en este caso es la desmonetización de la vida en favor de la financiarización y el control estatal total sobre la población, donde millones de cámaras de reconocimiento facial y corporal vigilan todo el territorio las 24 horas a fin de “proteger” a todos los ciudadanos.

Mientras, un sinnúmero de ciudades europeas bajo el manto del terrorismo conviven en la doctrina del gran hermano, que nos muestran un avance inquietante y sofisticado de vigilancia totalitaria, sin que la seguridad sea garantizada.

A la vista de lo que hoy son los intereses y las preocupaciones de la mayor parte de los intelectuales occidentales, éstos se muestran incapaces de vislumbrar dónde está el frente de batalla, aparecen desorientados y se confunde en qué lugar de la guerra debe ubicarse: ya no hay quien desgrane la realidad del poder y que orienten las luchas.

En momentos cruciales en que se dispone de dispositivos extraordinariamente potentes generados por la IAG, se construye un mundo paralelo (virtual) que, al tiempo que disfraza e invisibiliza el sometimiento y la explotación, opaca las resistencias. Hay otros, una gran mayoría que dedican todas sus energías e inteligencia a buscar, en general en el plano puramente retórico, salidas “viables” al capitalismo, “humanizarlo” con reformas, caminos alternativos, espacios de consenso.. pero que les eviten riesgos innecesarios, para seguir vendiendo libros.

Es cierto que no puede convertirse la capacidad de innovación en defecto, y consagrar, como supremas virtudes, la prudencia, el inmovilismo y el recelo, pero los errores pueden y suelen ser fatales en momentos evolutivos. Más aún cuando la elite mundial está comprometida con su propia realidad económica y no le importa una neurona lo que no sea rentable.

* Periodista uruguayo residente en Ginebra, exmiembro de la Asociación de Corresponsales de Prensa de Naciones Unidas en Ginebra. Analista Asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

||FACTORÍA DE CONTENIDOS: Autorizada su reproducción citando la fuente