Previsiones para 2023: una crisis inminente

Michael Roberts

Sin embargo, los pronósticos meteorológicos con tres días de antelación son ahora bastante precisos. Y las previsiones a largo plazo del cambio climático se han confirmado ampliamente en las últimas décadas. Así que si creemos que la economía es una ciencia (aunque sea una ciencia social), como es mi caso, hacer predicciones forma parte de probar teorías y evidencias en economía.

¿Cómo funcionaron las predicciones que hice el año pasado para 2022? En 2022, se esperaba que la economía mundial creciera alrededor del 3,5-4,0% en términos reales, una desaceleración significativa en comparación con 2021 (un 25 % menos de esa tasa). En realidad, el crecimiento del PIB en 2022 parece ser peor que ese pronóstico de consenso, con solo el 3,2 %.

Se esperaba que las economías capitalistas avanzadas crecieran menos del 4 % en 2022; ahora parece que estas economías solo alcanzarán el 2,4 %. Se esperaba que las llamadas economías emergentes lograran un aumento medio del 4 % en 2022, de nuevo un poco demasiado optimista, con un resultado probable del 3,7 %. Así que el crecimiento de las principales economías fue mucho peor que en 2021, y peor que las previsiones de consenso. De hecho, la caída del crecimiento en 2022 en comparación con 2021, fue una de las más profundas registradas.

Mi propia previsión de crecimiento del PIB real para 2022 también era demasiado alta. Pero al menos reconocí por qué habría una caída significativa. El año pasado, argumenté que “la ‘fiebre del azúcar’ del gasto de consumo reprimido, engendrada por los subsidios en efectivo del COVID provenientes del gasto fiscal de los gobiernos y las enormes inyecciones de dinero crediticio por parte de los bancos centrales está disminuyendo y seguirá disminuyendo este año”. Fue un eufemismo. Como sabemos, a mediados de 2022, los bancos centrales iniciaron una serie de subidas de las tasas de interés que han aumentado drásticamente el coste de los préstamos para los consumidores y las empresas. El giro de la flexibilización monetaria (QE) al endurecimiento (QT) fue rápido y agudo debido al rápido aumento de las tasas de inflación de los precios de los bienes, materias primas y servicios a nivel mundial.

He discutido las razones del aumento inflacionario y la reacción de los bancos centrales en muchos artículos este año. La debilidad de las economías de baja productividad, los bloqueos de la cadena de suministro global debido al COVID y la crisis energética, aumentado por el conflicto entre Rusia y Ucrania, fueron los impulsores de la inflación, no la “demanda excesiva”, como argumentaron los keynesianos; o demasiado “dinero barato”, como argumentaron los monetaristas. Como resultado, los bancos centrales no han podido detener la inflación, excepto destruyendo los ingresos, aumentando los costes de la deuda e intensificando así la probabilidad de una crisis directa en las principales economías en 2023.

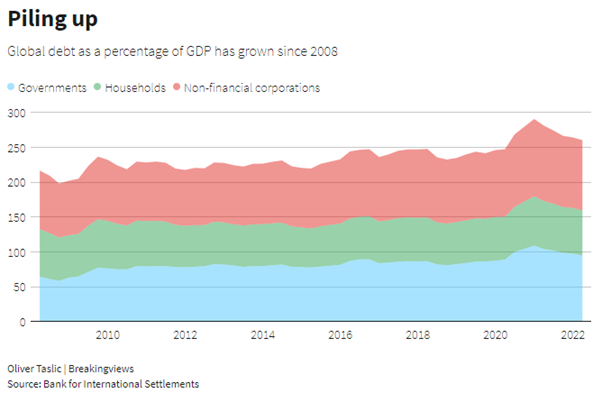

De hecho, el año pasado esperaba que la crisis de la deuda global llegara a un punto crítico: “tdado el tamaño de la deuda corporativa y la gran cantidad de las llamadas ‘ empresas zombis’ que ni siquiera estan obteniendo suficientes ganancias para cubrir el servicio de sus deudas (a pesar de las tasas de interés muy bajas), podría sobrevenir una crisis financiera”. Eso aún no ha sucedido en las economías capitalistas avanzadas, en parte debido a la inflación que ha reducido la carga “real” de los costes de los préstamos. La relación entre la deuda y el PIB mundial alcanzará el 352% a finales de 2022, según el último Monitor de Deuda Global del Instituto de Finanzas Internacionales (IIF), con sede en Washington. Eso incluye la deuda del sector financiero, generalmente mantenida dentro del sector. Excluyendo eso, la deuda mundial supera el 250 % del PIB mundial según el BPI.

Pero como pronostiqué, las llamadas economías emergentes se enfrentan a una gran crisis crediticia, con incumplimientos de la deuda ya en Sri Lanka, Zambia, Ghana y otros países como Egipto y Pakistán al borde. Un dólar muy fuerte en 2022 ha hecho que el servicio de la deuda del dólar sea prácticamente imposible para muchos de los países más pobres. Según el BIS, hay unos 65 billones de dólares de deuda no financiera en las economías emergentes. Alrededor de la mitad de las economías de bajos ingresos (LIE) están ahora en peligro de incumplimiento de la deuda. La deuda de los “mercados emergentes” en relación con el PIB ha aumentado del 40 % al 60 % en esta crisis. Hay poco espacio para aumentar el gasto público para aliviar el impacto.

Se espera que los países más pobres del mundo paguen un 35 % más en facturas de intereses de deuda este año para cubrir el coste adicional de la pandemia de Covid-19 y el aumento dramático del precio de las importaciones de alimentos, según un informe del Banco Mundial. América Latina se enfrenta a una “crisis prolongada” tras la pandemia. Un informe de la ONU sobre América Latina y el Caribe advierte que casi el 45 por ciento de los jóvenes viven por debajo del nivel de pobreza. Según el informe de la Comisión Económica para América Latina y el Caribe (CEPAL) 56,5 millones de personas en la región se vieron afectadas por el hambre. Se estima que el 45,4 por ciento de las personas de 18 años o menos en América Latina vivían en la pobreza.

Contraste eso con las enormes ganancias obtenidas por los productores de energía en 2022. Las ganancias de las siete mayores empresas petroleras se dispararon a casi 175.000 millones de dólares.

Escribí en mi pronóstico de 2022 que “este año podría ser el de un colapso financiero o al menos una corrección severa en el mercado de valores y los precios de los bonos, a medida que suben las tasas de interés, lo que eventualmente llevará a una serie de corporaciones zombis a la bancarrota”. Bueno, aún no hemos tenido el desplome ni las quiebras, pero si una grave corrección en los mercados financieros. Los mercados de acciones y bonos de las principales economías se han desplomado en línea con la fuerte reducción del crecimiento y el aumento de las tasas de interés.

Hubo dos víctimas notables de este endurecimiento del crédito y la liquidez: la muerte de las criptomonedas; y la fuerte caída de los precios de las acciones de héroes de la especulación “tecnológica” como Tesla y Meta. 2022 ha sido el año de la catástrofe criptográfica. Más de 2 mil millones de dólares de valor nominal se han evaporado en el aire a medida que la capitalización bursátil total de los tokens criptográficos se ha desplomado un 70 por ciento desde su punto máximo en noviembre de 2021.

Comenzando con el escándalo de Tether y terminando en el imperio FTX de Sam Bankman-Fried, con su arresto por cargos criminales, la locura criptográfica, similar a un esquema Ponzi, ha quedado expuesta. La especulación es inherente al capitalismo, pero aumenta, como otras actividades financieras, en tiempos de malestar económico y crisis, es decir, cuando la rentabilidad cae en los sectores productivos y el capital emigra a sectores improductivos y financieros donde la tasa de ganancias es más alta. Esta es la razón de la aparición y el ascenso del mercado de criptomonedas. Lo que la caída de este mercado muestra ahora es lo que sucede cuando los inversores comienzan a esperar una caída en las ganancias debido a una desaceleración inminente e incluso una recesión en la economía “real”.

Y luego está Tesla y su monstruoso propietario, Elon Musk. El aumento del precio de las acciones de este aparente líder mundial en coches eléctricos hizo a Musk el multimillonario más rico del mundo. Pero su fraudulenta compra de Twitter y la importante caída en la producción y las ventas de Tesla han destruido casi la mitad de su riqueza en el papel. Tesla tenía un valor de 1,2 millones de dólares en capitalización en mercado a principios de 2022, pero ahora el valor de Tesla ha caído a 400.000 millones de dólares, una caída equivalente a la capitalización en mercado actual de más de 80 de las empresas más pequeñas en el índice S&P 500.

En mi pronóstico de 2022, calculaba que “es probable que las altas tasas de inflación actuales sean ‘transitorias’ porque durante 2022 el crecimiento de la producción, la inversión y la productividad probablemente comenzarán a descender a tasas de ‘depresión prolongada’. Eso significará que la inflación también disminuirá, aunque seguirá siendo más alta que en la pre-pandemia”. Lo escribí antes de que la crisis energética estallara realmente y comenzara el conflicto de Ucrania. Por lo tanto, las tasas de inflación no disminuyeron en 2022 y, por el contrario, siguieron subiendo a máximos en noviembre. No parecía tan “transitorio”.

Pero las tasas de inflación de los titulares están empezando a caer, a medida que el aumento de los precios de la energía y los alimentos disminuyen (aunque se mantienen en máximos históricos). Habiendo alcanzado más del 7 % como promedio en 2022, la inflación mundial podría ralentizarse a menos del 5 % en 2023, aunque todavía sea mucho más alta que el promedio de más del 3 % en la década de 2010. En ese sentido, la alta inflación resultará “transitoria” en 2023 (pero aún más alta que la prepandémica), aunque solo sea porque la economía mundial se dirige a una nueva crisis solo tres años después de la crisis de la pandemia, que fue el impacto más profundo y más amplio en la historia del capitalismo (¡unos 200 años!).

Nunca se ha esperado tanto una recesión inminente. Tal vez eso signifique que no sucederá, ¡dado el historial de los principales vaticinadores económicos! Pero esta vez el consenso parece ser correcto. Claro, hay algunos pronosticadores en los EEUU que continúan afirmando que la economía de los Estados Unidos, con su mercado laboral tenso, su inflación desacelerada y un dólar fuerte, evitará la crisis. Pero eso no es lo que piensan todas las agencias de previsión internacional.

Empecemos por el FMI. Se considera que el crecimiento del PIB real mundial será de solo del 2,7 % en 2023. No será oficialmente una recesión en 2023, “pero se sentirá como una”. El crecimiento de EEUU se ralentizará al 1 %; el del Reino Unido al 0,5 %, como la eurozona, mientras que Alemania entrará en recesión con un -0,3%. “Los riesgos en las perspectivas siguen siendo inusualmente grandes y cada vez peores”. Y el pronóstico del FMI es el más optimista. La OCDE considera que el crecimiento mundial se ralentizará al 2,2 % el próximo año. “La economía mundial se enfrenta a desafíos significativos. El crecimiento ha perdido impulso, la alta inflación se ha extendido en países y productos, y está demostrando ser persistente. Los riesgos tienden hacia el lado negativo”. Luego, la UNCTAD, en su último informe sobre Comercio y Desarrollo, también proyecta que el crecimiento económico mundial caerá al 2,2 % en 2023. “La desaceleración global dejaría el PIB real todavía por debajo de su tendencia prepandémica, costando al mundo más de 17 billones de dólares, cerca del 20 % de los ingresos mundiales”.

La Organización Mundial del Comercio (OMC) se une a las otras agencias internacionales para pronosticar una recesión global. “Se prevé que el comercio mundial de bienes se ralentice bruscamente el próximo año bajo el peso de los altos precios de la energía, el aumento de las tasas de interés y los problemas relacionados con la guerra, lo que aumenta el riesgo de una recesión global”, según la OMC. Su pronóstico para el crecimiento económico mundial en 2023 es del 2,3 % y la OMC advierte de una desaceleración aún más fuerte si los bancos centrales aumentan las tasas de interés demasiado bruscamente en sus esfuerzos por domar la alta inflación.

El Peterson Institute, que es privado y reconocido, pronostica una recesión para la eurozona, los Estados Unidos, el Reino Unido y Brasil el próximo año, con un crecimiento económico mundial que caerá a un mínimo del 1,8 %. Y el Instituto de Finanzas Internacionales (IIF), un organismo de investigación financiado por las principales instituciones financieras internacionales, pronostica una caída aún más profunda en el crecimiento mundial el próximo año. “Pronosticamos una recesión global en 2023. Ajustado para los efectos básicos, probablemente de alrededor del +0,3% el próximo año (verde), el crecimiento global será solo del +1,3%. Eso es tan débil como en 2009, cuando el crecimiento de los titulares fue más bajo (+0,6%), pero el arrastre fue del -0,7% (amarillo). Otra “Gran Recesión”.

Así que parece que la mayoría de los principales pronosticadores están de acuerdo: habrá crisis en 2023, incluso si se cubren en sus vaticinios sobre la profundidad y en qué regiones. Sin embargo, algunos economistas convencionales descartan este pronóstico de crisis sobre la base de que la economía mundial seguirá creciendo en 2023. “Si bien la Organización para la Cooperación y el Desarrollo Económicos y el Fondo Monetario Internacional esperan que el crecimiento mundial caiga al 2,2-2,7 % en 2023, desde el 6,1 % en 2021, es poco probable que la economía mundial se encoja durante trimestres consecutivos”. (Jeffrey Frankel). Pero recuerde, si el PIB real mundial crece alrededor del 2 % el próximo año (eso en una economía mundial que incluye a los EEUU, India e Indonesia con rápido crecimiento y una China que se recupera de los confinamientos por COVID), eso significa que el crecimiento del PIB per cápita será solo del 1%, una tasa tan baja como en la Gran Recesión de 2008-9

¿Pueden los EEUU escapar de la depresión? En diciembre, la actividad comercial de EEUU se estaba contrayendo a su ritmo más rápido desde la peor fase de la pandemia en 2020. El PMI compuesto de EEUU, que encuesta la actividad empresarial, cayó a 44,6 en diciembre de 46,4 en noviembre: cualquier cosa por debajo de 50 significa contracción y cuanto más baja es la cifra, más rápida es la crisis. Esta es una clara señal de que la economía de EEUU se dirige a una crisis en 2023. Los economistas de JP Morgan informan que su índice global de producción manufacturera cayó en noviembre “a un nivel que rara vez se ve fuera de las recesiones”. Esto apunta a un aterrizaje difícil de la producción global industrial en 2023.

El BCE considera que la economía de la zona del euro ya está en recesión, con la producción contrayendose en este trimestre y en el primer trimestre de 2023. Pero espera que la recesión sea “relativamente corta y superficial”. Incluso si ese fuera el caso, y lo dudo, se prevé que el crecimiento del PIB real de la eurozona sea de solo el 0,5 % el próximo año y que el crecimiento anual se mantenga por debajo del 2 % anual en el futuro previsible.

Si las principales economías entran en una crisis directa en 2023 o la evitan por los pelos es solo un problema para los economistas. De cualquier manera, tiene consecuencias terribles para la vida de millones de personas en el Norte Global y de miles de millones en el Sur Global. El Financial Times del Reino Unido lo resume así. “A medida que llegamos al final del año, es difícil argumentar que 2022 ha sido bueno para los trabajadores. La escasez de mano de obra ha persistido y el crecimiento salarial se ha acelerado considerablemente en algunos países como los Estados Unidos y el Reino Unido. Pero los salarios no se han mantenido al día con el aumento de los precios. Como resultado, los salarios globales cayeron en términos reales este año por primera vez desde que comenzaron los registros comparables, según la Organización Internacional del Trabajo. La participación de los trabajadores en los ingresos globales también ha disminuido, según los cálculos de la OIT, ya que el crecimiento de la productividad superó el crecimiento salarial con el mayor margen desde 1999. En el Reino Unido, la década de crecimiento salarial estancado antes de la pandemia va a ser seguida por la caída más pronunciada en los niveles de vida de los hogares en seis décadas, según las previsiones oficiales”.

En los EEUU, la disminución media de los salarios reales fue de poco más del 2 por ciento interanual en el tercer trimestre de 2022. En Europa, Alemania y España hubo descensos aún más pronunciados del poder adquisitivo, con ingresos reales cayendo un poco más del 4 por ciento y el 5 por ciento, respectivamente, en todo el país. Los salarios reales en la zona del euro han caído un 8 % desde el final de la crisis de la pandemia en 2020. En Alemania, las ganancias reales se han desplomado un 5,7 % en el último año, la mayor pérdida salarial real desde que hay estadísticas.

La pregunta que hay que hacer es por qué las principales economías están volviendo a caer en una nueva depresión tan pronto desde la crisis del COVID. En antículos anteriores, he destacado dos factores (dos cuchillas de “tijerase” que están a punto de cerrarse y cortar la producción y la inversión). Los dos factores son la desaceleración e incluso la disminución de las ganancias y el aumento del coste del servicio de la deuda a niveles récord.

Como he demostrado antes en artículos anteriores con cierto detalle -contrariamente a las afirmaciones de los políticos habituales, los gobernadores de los bancos centrales y los economistas-, no hay una espiral de “salarios-precios”. Los salarios no están impulsando los precios. De hecho, son las ganancias las que han aumentado bruscamente como una parte del valor desde la pandemia. Pero a medida que llegamos a finales de 2022, el bajo crecimiento de la productividad, el aumento de los precios de las materias primas y los componentes y el aumento de los costes laborales unitarios, están consumiendo los márgenes de beneficio. La caída de los márgenes de beneficio eventualmente conducirá a una menor rentabilidad e incluso a una disminución de la masa de beneficios. Y la caída de las ganancias es la fórmula para una eventual caída de la inversión y la producción.

El crecimiento de la productividad sigue disminuyendo en los EEUU. El tercer trimestre de 2022 vio una caída del -1,4% anualizada, sumando tres trimestres consecutivos anualizados, el primer caso de este tipo desde la profunda caída de 1982. Por lo tanto, a pesar de que los salarios están aumentando solo un poco más del 3% en comparación con la inflación estadounidense de más del 8%, la caída de la productividad está empezando a exprimir las ganancias de las empresas, ya que los costes laborales por unidad de producción aumentaron más de un 6% anualizados.

En los EEUU, las ganancias corporativas cayeron en el tercer trimestre de 2022, según los últimos datos publicados. Las ganancias totales cayeron un 1,1 % en comparación con el trimestre anterior. De hecho, las ganancias corporativas no financieras cayeron casi un 7 % en el trimestre. Los beneficios corporativos no financieros se han ralentizado al 6,4 % anual. La contracción de los beneficios ha comenzado a medida que los salarios, los precios de importación y los costes de los intereses están aumentando más rápido que los precios de venta. Los márgenes de beneficio (por unidad de producción) han alcanzado su punto máximo (a un nivel alto) y los costes unitarios no laborales y los costes salariales por unidad están aumentando a medida que la productividad se estanca. La bonanza de las ganancias posteriores a la pandemia ha terminado.

Esa es una de las cuchilla de tijera de la depresión. La otra es el aumento del coste de los préstamos. Muchas empresas están cargadas de deudas y van a tener problemas a medida que aumentan los costes del endeudamiento y los bancos endurecen la liquidez. Recuerde el gran número de las llamadas “empresas zombis” que no obtienen suficientes ganancias para cubrir incluso sus compromisos de servicio de la deuda; y también los “angeles caídos”, aquellas empresas que han pedido demasiados prestamos para invertir en activos de riesgo que ahora amenazan con explotar. Tal vez esas quiebras que se pospusieron en 2022 ocurran en 2023 con la espiral inflacionista.

Si bien los bancos centrales y los gobiernos son reacios a admitir que se avecina una crisis, especialmente en los Estados Unidos, los inversores financieros no son tan optimistas. Otra señal fuerte y fiable de recesión inminente ha sido la llamada curva de “rendimiento invertido de bonos”. Una curva de rendimiento de bonos invertida es cuando el rendimiento de los bonos a largo plazo (10 años) es inferior a las tasas de interés a corto plazo (3 meses o 1 año). He explicado antes por qué este es un buen indicador de una próxima crisis en varios artículos. Actualmente, la curva de rendimiento de los bonos de EEUU está muy, muy invertida, lo que realmente predice una recesión. Las otras cuatro veces que esta curva cayó por debajo de la línea cero, hubo una recesión en poco tiempo.

Así que para variar, parece que el consenso demostrará ser correcto y la economía mundial verá una fuerte caída en el crecimiento del PIB real con muchas de las principales economías entrando en recesión, con todas las graves consecuencias para los niveles de vida de la mayoría. Después de la “crisis del coste de vida” llegará la crisis de vida.