Panorama Económico Latinoamericano- Del 1 al 7 de febrero de 2023

Moneda única en América Latina

José Muñoz Miranda

El “Sur” podría lograr lo casi imposible: la integración económica de una región cuyos países ni siquiera tienen una zona común de libre comercio. Los economistas se muestran escépticos.

Argentina y Brasil quieren crear una moneda única llamada “Sur” para toda América Latina, lo que se ha convertido un proyecto con mucho apoyo y bastantes detractores.

Si lo logran, podría crear la mayor unión monetaria del mundo después de la Unión Europea. América Latina representa el 5% del producto interior bruto mundial, la UE el 13%.

No es de extrañar que el proyecto dominara los titulares de los medios económicos europeos el pasado fin de semana.

En Sudamérica, en cambio, los anuncios apenas causaron revuelo.

Desde los primeros proyectos de integración hace cincuenta años, la idea de una moneda común ha alimentado repetidamente las fantasías de los políticos, pero de estos intentos no ha salido más que material para trabajos académicos.

Qué opinan de la moneda única para América Latina en Chile

Respecto de esta situación es que se refirió el exministro de economía y miembro del directorio de Principal Financial Group en Chile, Hugo Lavados Montes.“La consolidación requiere condiciones económicas, lo que ha sido analizado extensamente a raíz del Euro. También existe una forma diferente de tener moneda común, que es adherirse a la moneda de otro país. Casos de Ecuador y Panamá con el US$ dólar”, analizó la ex autoridad nacional.

El exministro enfatizó además que se debe recordar lo dicho por Mario Marcel, ya que “con una moneda común deja de tener sentido la política monetaria de cada país”. “Y la política fiscal (ingresos y gastos del fisco) tiene un marco muy limitado”, agregó. “Con grandes diferenciales de inflación y déficit fiscal no se ve cómo avanzar en esa dirección”, añadió.

“Además, se requiere un convencimiento de la población, empresas, inversionistas, que no existirá vuelta atrás. Sin esa expectativa social sobre la política, la moneda única nace fracasada, porque los comportamientos económicos llevan muy rápidamente a hacerla inviable”, finalizó.

Una unión con Brasil, mucho más grande, podría frenar el aislamiento de Argentina. Las elecciones son en octubre, así que cualquier noticia positiva es bien recibida en Buenos Aires.

Ciertamente, sería muy deseable una mayor integración económica en Sudamérica, pero en lugar de impulsar políticamente los proyectos de infraestructuras y los acuerdos de libre comercio, los sudamericanos se limitan a dar el tercer paso antes del primero.

Panamá: índice inflacionario hunde la clase trabajadora

John Alonso

El impacto del incremento en el índice inflacionario de Panamá está recayendo sobre los hombros de la clase trabajadora y los sectores populares.

La actual lucha por ajustes salariales que desempeñan los pilotos de la Compañía Panameña de Aviación (Copa Airlines) es un ejemplo de este desequilibrio.

El impacto que está teniendo el incremento del índice inflacionario en Panamá va más allá del 3.1% estimado por la Comisión Económica para América Latina y el Caribe (CEPAL) en diciembre de 2022 ubicando al país como uno de los de menor inflación en la región.

La lucha por un ajuste salarial que sostienen actualmente los pilotos de la compañía Copa Airlines busca equilibrar esa pérdida de poder adquisitivo, pero están llegando al fin de la negociación sin conocer la propuesta de la empresa.

Solo por el incremento de los precios, el poder adquisitivo de estos trabajadores ha disminuido en un 9.1% en los últimos 3 años, un periodo en que la patronal muestra firmes números tras la recuperación post-pandemia.

Desde la Unión Panameña de Aviadores Comerciales (UNPAC) han declarado la huelga a partir de las 7 de la mañana del próximo jueves 2 de febrero si es que, en los próximos días, la Compañía Panameña de Aviación (Copa Airlines) no formaliza una propuesta ante sus reclamos

Argentina: La sombra de la deuda externa privada

Raúl Dellatorre

Siendo el tema del dólar uno de los más preocupantes en el contexto de las perspectivas económicas de este año 2023, no puede dejar de llamar la atención la información que surge del Informe sobre Deuda Externa Privada que acaba de dar a conocer el Banco Central esta semana. El primer dato relevante es que el total de la deuda del sector privado con el exterior alcanzó, al 30 de septiembre de 2022 (el dato más reciente hasta ahora informado), un monto récord de 91.364 millones de dólares, unos 7000 millones más que al cierre del trimestre anterior (84.237 millones al 30 de junio), y casi 15 mil millones más en relación al último día del año anterior (76.770 millones al 31.12.2021).

La acumulación de deuda privada comercial y financiera con el exterior es un problema a corto plazo, ya que el mismo informe del Banco Central señala que, sólo por vencimientos de capital, los compromisos a menos de un año (entre los exigibles y los otorgados sin fecha de vencimiento) ascienden a 49.808 milones de dólares de deuda comercial y 17.183 millones de deuda financiera. Es decir, un total de 66.991 millones, que seguramente se refinanciarán con nueva deuda en su mayor parte, pero que no dejarán de provocar una sangría permanente de divisas en materia de pago de intereses vencidos y parte del capital, sobre todo cuando se trata de deuda comercial (prefinanciación de exportaciones o financiación de importaciones).

Veamos, entonces, alguna información adicional sobre la composición de esa deuda, quiénes son sus deudores y, también, qué particularidad tienen sus acreedores. Es un tema, convengamos, que pese al volumen que representa dentro de la economía argentina (es el doble de la deuda con el FMI, aunque sin sus condicionalidades de política, está claro), pocas veces se menciona en los discursos públicos ni tampoco en el de los analistas privados.

La comercial, por el ascensor

En su evolución reciente, se destaca por encima de cualquier otra consideración el notable crecimiento de la deuda comercial, en términos absolutos y más en relación a la deuda financiera externa privada. Dependiendo del ciclo del intercambio internacional, la deuda privada comercial osciló entre los 34.700 y los 38.500 millones de dólares entre el 31.12.2017 y el 31.12.2021, pero después de esta última fecha sobrevino la escalada.

Ya al cierre del primer trimestre trepó a casi 40 mil millones, tres meses después (al 30 de junio) a 44.500 millones y al cierre del tercer trimestre (último informe del BCRA), a 52.266 millones de dólares. Es decir que, en nueve meses la deuda comercial privada creció más de 15.800 millones de dólares, un 43,5 por ciento.

Dicho de otro modo: en nueve meses los sectores exportadores e importadores aumentaron su deuda en dólares por el equivalente al superavit comercial del mejor año de la historia del comercio extrerior argentino (2019: 15.990 millones de dólares).

Mientras tanto, en el mismo período, la deuda externa financiera se mantuvo estable entre 39.000 y 41.000 millones. En conclusión, al 30 de septiembre de 2022, la deuda externa privada, de casi 91.300 millones, estaba compuesta por 39.100 millones de deuda financiera y 52.200 millones de deuda comercial.

Atendidos por sus propios dueños

Un dato que no puede dejar de llamar la atención es con quién se endeudan exportadores e importadores. Y la respuesta es que, de esos 52.266 millones de deuda comercial, nada menos que 28.839 millones, el 55 por ciento, es deuda con empresas vinculadas del exterior. Es decir, del mismo grupo económico. Es decir, tomando el grupo como una unidad global, autopréstamos.

Entre los 52.266 millones de deuda comercial al 30 de septiembre, agrupados por sector se destacan la “deuda por importaciones de bienes”, 31.115 millones; por exportaciones de bienes, 10.647 millones, y por importaciones de servicios, 9768 millones. Pero vamos a la deuda por exportaciones de bienes que ofrece la información más llamativa.

Esos 10.647 millones de deuda al cierre del tercer trimestre representan un aumento del 82% en apenas tres meses (u$s 5850 millones al 30 de junio). Señala el informe del BCRA que esa “suba del tercer trimestre de 2022 fue explicada principalmente por el sector “Elaboración de productos alimenticios”, que representó el 66% de la posición total de la deuda externa privada por exportaciones de bienes al 30.09.22”. Y dentro de ese sector, se encuentran las empresas dedicadas a las comercialización de oleaginosas y cereales, recuerda el mismo informe.

La soja, siempre la soja

El Banco Central le dedicó un apartado al caso de la evolución de la deuda de este sector, recordando además que durante el mes de septiembre (dentro del tercer trimestre de 2022 que abarca el informe), por Decreto 576/22, el gobierno creó el “Programa de Incremento Exportador” mediante el cual se estableció un tipo de cambio de $200 por cada dólar que se liquidara por las exportaciones de soja y sus derivados, con vigencia hasta el 30 de septiembre.

Recordemos, además, que a través de ese régimen especial se liquidaron en ese período entre 7500 y 7800 millones de dólares por exportaciones de soja y sus derivados.

El apartado del informe del BCRA agrega que “la deuda externa por exportaciones de bienes del sector “Elaboración de productos alimenticios” se incrementó en u$s 3.853 millones con respecto al trimestre previo, totalizando 7.039 millones al 30.09.22, y alcanzando el valor máximo observado desde el inicio de la serie”.

Destaca, además, que “la deuda de exportaciones del sector se encuentra concentrada en pocas empresas, ya que las primeras 10 explicaron el 82% del crecimiento de la deuda por exportaciones de bienes del tercer trimestre. Estas mismas empresas concentraban el 56% del stock de la deuda por exportaciones bienes al 30.09.22”.

Sobre un stock de deuda de 7039 millones, el 56%, aproximadamente 3940 millones, estaba concentrada en diez empresas “elaboradoras de productos alimenticios”, entre ellas, algunas o varias del rubro exportadores de oleaginosas y cereales.

Pese a que son grandes empresas en general multinacionales, con excelentes contactos en el exterior, la tasa promedio que pagan por la prefinanciación en dólares no es barata. Según el BCRA, la tasa promedio resultante es del 5,18% anual. Según el mismo informe, “las empresas del sector se financiaron en el trimestre en un 56% a través de prefinanciaciones otorgadas por entidades financieras del exterior, totalizando un stock de prefinanciaciones de u$s 3.933 millones al 30.09.22. El 44% del financiamiento restante fue otorgado en forma de anticipos comerciales de clientes. Los anticipos comerciales de clientes, en su mayoría, no pagaron tasa de interés”.

Algunas preguntas que quedan pendientes tras repasar el puntilloso informe del Banco Central sobre deuda externa privada:

¿Para qué se financiaron en el exterior por cifras tan significativas los sectores exportadores justamente en el período que liquidaron más operaciones? ¿No se cobraron las exportaciones, sino que lo que los dólares que entraron en septiembre fueron por endeudamiento de los mismos exportadores como “adelanto” de esos cobros? ¿Cuántos dólares saldrán del país para pagar los intereses de esa deuda comercial?

En resumen, ¿el plan dólar soja fue un programa de incentivo de exportaciones o un plan para conseguir crédito en dólares de corto plazo? ¿Y a qué costo?

Y otra pregunta más integral sobre el informe en general: habiendo tanta deuda de empresas privadas con acreedores del mismo grupo económico, ¿no sería conveniente bucear sobre la legitimidad de esos préstamos? Hasta en el nombre del sagrado cumplimiento de las metas de acumular reservas internacionales con el FMI se podría justificar una investigación profunda sobre el tema.

Por último, ¿estas formas de endeudamiento privado masivo surgen de alguna política consensuada con sectores representativos? ¿En qué medida es razonable seguir acumulando tanta deuda externa por decisión de fuertes empresas privadas que, desde ahora, ya condicionan el uso de las pocas divisas que recibe el país?

México crecerá a una tasa cinco veces mayor que la de EEUU

Dora Villanueva

El ciclo económico de México está muy integrado con el de su principal socio comercial, de tal manera que cada vez que Estados Unidos entra en recesión se dice que México tiene una gripa, tiene una severa fiebre, pero este año parece que la economía mexicana será más re-siliente y alcanzará un crecimiento de entre uno y 1.5 por ciento, una tasa cinco veces más alta que la del país vecino, explicó ShellyShetty, directora general de Fitch Ratings.

Pese a estar en un año previo a las elecciones presidenciales, los riesgos políticos en este punto no son preocupantes como para afectar la evaluación crediticia de México, dado que aún no se conoce a quien postulará Morena –el partido de Andrés Manuel López Obrador–, ni tampoco existe un candidato en la oposición; es más, sobre esta última ni siquiera se sabe si se mantendrá unida alrededor de un aspirante común, o se fragmentará, agregó la analista.

Al destacar el caso de Brasil y Perú, dijo que la incertidumbre política, puede empañar las perspectivas de actividad económica, inversión y reformas.

Creo que la volatilidad de la política y un panorama más desafiante se está convirtiendo en una característica de riesgo para la región.

Se sostiene la calificación

Dijo que entre los posibles riesgos fiscales en México para 2023 está que al ser un año prelectoral exista una presión por el lado de los ingresos, sobre todo si caen los precios del petróleo, y que el gobierno sacrifique parte del gasto en inversión para dirigirlo a proyectos prioritarios y programas sociales.

Vamos a ver a los candidatos y sus plataformas políticas, su orientación, el tipo de reformas económicas que tal vez quieran hacer y qué áreas de continuidad política podríamos tener, por ahora es claramente una discusión un poco temprana, pero en este momento realmente no estamos demasiado preocupados por las elecciones en México.

Agregó que en el país, las transiciones han sido tersas, entre PRI, PAN y Morena.

Durante un encuentro convocado por la firma de riesgo, al que asistieron directivos empresariales y analistas financieros, Shetty consideró que México mantiene métricas relativamente adecuadas para la valoración de BBB- a su deuda (dentro del llamado grado de inversión), con la perspectiva estable, porque ha mantenido el marco macroeconómico y, a diferencia de otras economías emergentes en la región, no tiene que escalar de un gran hoyo fiscal ni cerró el año pasado con una inflación de doble dígito.

Si bien tiene una alta integración con Estados Unidos, por el lado de las remesas, el comercio exterior y el turismo, aun así se prevé que para este año México crecerá entre uno y 1.5 por ciento, de acuerdo con los estimados de Fitch, mientras su principal socio comercial lo hará 0.2 por ciento, si no salda con una recesión anual, puntualizó la analista.

Parte de las métricas de México se deben a que la deuda se ha mantenido contenida, hay una oportunidad de crecimiento por el lado de la relocalización de las cadenas de suministro –el nearshoring, que también puede ser capitalizado en Asia– y a que el incremento de tasas de interés no ha afectado tanto a la demanda doméstica, como sí lo ha hecho en Estados Unidos.

El efecto de la tasa

La mayor tasa de interés de referencia –que en México ha sido elevada por el banco central en cinco puntos durante el último año, a 10.5 por ciento– está afectando de manera distinta a la demanda doméstica de cada país, explicó la directiva de Fitch. En Estados Unidos una mayor parte de la actividad económica pasa por los canales financieros, mientras en México los productos financieros y sus costos asociados no son tan extendidos en el consumo directo de la población.

Sobre un desacoplamiento de la política monetaria con la de la Reserva Federal (Fed), Shetty dijo que no se prevé una reducción del margen, se espera que el banco central de Estados Unidos lleve su tasa a 5 por ciento este año, el Banco de México a 11 y sólo hasta 2024 la empiece a bajar para cerrar entre 9 y 9.5 por ciento.

Shetty agregó que por ahora no se espera un cambio en la evaluación que Fitch tiene sobre México, pero un deterioro en la disciplina fiscal sí podría implicar una reducción, sobre todo porque este año –prelectoral– ya se da por hecho la ampliación del déficit fiscal por un mayor gasto en programas sociales y proyectos de infraestructura.

Sanciones de EEUU: Trinidad pagará con bienes humanitarios a Venezuela por el gas

Trinidad y Tobago pagaría a Venezuela con bienes humanitarios el gas natural a ser producido en un desarrollo costa afuera, informó el premier Keith Rowley, para cumplir con una licencia estadunidense que prohíbe los pagos en efectivo al gobierno del presidente Nicolás Maduro.

El Departamento del Tesoro emitió antier una licencia que autoriza a Trinidad desarrollar conjuntamente el campo de gas Dragón, que contiene 4.2 billones de pies cúbicos de reservas en el lado venezolano de la frontera marítima con Trinidad. El proyecto permitiría que el país caribeño importe el gas y lo convierta en gas natural licuado exportable.

“Ya hemos hecho eso antes. Así que compramos el gas y lo pagamos de varias maneras”, detalló Rowley a periodistas. Agregó que Trinidad suministró previamente a Venezuela alrededor de 50 millones de dólares en bienes humanitarios.

Venezuela ha recurrido a los intercambios para que su economía funcione en medio de las duras sanciones de Estados Unidos que prohíben las transacciones financieras y el uso del dólar para pagar al país sudamericano o a sus empresas estatales.

El presidente Maduro ha estado presionando a Washington y a otros gobiernos para que liberen más de 3 mil millones de dólares congelados en cuentas bancarias en el exterior, dinero que dice que podría usarse para importar alimentos, medicinas y otros bienes.

Maduro ha hecho un llamado a la Organización de Naciones Unidas para que administre un fondo que sería financiado con esos recursos, una vez descongelados, pero no ha habido acuerdo entre su gobierno, Estados Unidos y la oposición del país sobre cómo implementarlo.

La oposición controla la mayor parte de los activos extranjeros de Venezuela, pero no tiene potestad, ni tampoco el gobierno, para desbloquear los fondos, algunos de los cuales están sujetos a decisiones judiciales.

La petrolera estatal de Venezuela, PDVSA, es propietaria y operó el proyecto Dragón cuando estuvo activo por última vez hace una década. Se tendría que nombrar un nuevo operador para atraer inversiones frescas, dijo el experto en energía en América Latina Francisco Monaldi.

“Desde la perspectiva de las oportunidades, PDVSA no tiene mejores opciones en este momento para vender ese gas bajo sanciones”, incluso si eso significa renunciar a la operación del proyecto, agregó.Shell, que opera el vecino campo Hibiscus en Trinidad, podría convertirse en el operador, dijo Rowley.

La precarización alcanza al 49% de la población asalariada en Ecuador

Jonathan Báez Valencia*

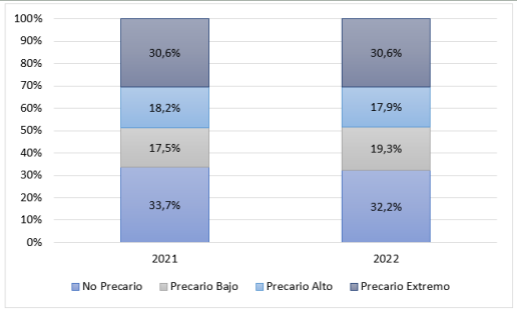

El Gobierno ecuatoriano pregona que “ha logrado generar casi 443.000 nuevos empleos adecuados”[1] y nada más alejado de la realidad. Lo cierto es que la noción de empleo adecuado no indica la generación de plazas, ni tampoco la calidad de las mismas. En ese sentido, un análisis profundo de la evidencia empírica muestra que el empleo asalariado mantiene su condición precaria, es decir, personas sin estabilidad ni seguro social, a tal punto que del total de personas asalariadas el 49% se encuentra en niveles de precarización alta y extrema.

La categoría empleo adecuado muestra al número de personas que “durante la semana de referencia, trabajan igual o más de 40 horas, perciben ingresos laborales mensuales iguales o superiores al salario mínimo, independientemente del deseo y disponibilidad de trabajar horas adicionales”[2]. Eso implica que nada dice sobre la generación de plazas en el mercado laboral, peor aún como resultado de una política gubernamental. Desde esa perspectiva, el mencionado aumento indica que en un determinado mes las personas ganan más que el salario básico unificado por trabajar más de 40 horas, no dice absolutamente nada de si esto lo hacen afiliadas al seguro social o con la estabilidad de que al siguiente mes van a tener un contrato que les garantice seguir percibiendo ingresos. Por lo tanto, el aumento del empleo adecuado puede indicar que una persona trabajando autónomamente porque lo despidieron, trabaja más de 16 horas y gana un poco más de 425 dólares.

¿Qué sería lo correcto entonces? Lo necesario es generar una estimación que permita observar no solo el nivel de ingresos, también el de estabilidad (contratos) y la afiliación al seguro social. Criterios recogidos bajo un índice de precarización laboral (Mora-Salas y Oliveira, 2009)[3] en la población asalariada ¿Por qué asalariada? Porque en este sector de la población se mide la existencia de plazas de trabajo que cumplan con normas de dignidad para los y las trabajadoras del país, así como el cumplimiento por parte del sector empleador. Este tipo de empleos son los que generan bienestar en el largo plazo. De esa manera, la construcción de este índice a través de un análisis de componentes principales y utilizando las mismas fuentes que utiliza el gobierno, la Encuesta Nacional de Empleo, Desempleo y Subempleo, se muestra un aumento de la precarización y que casi la mitad de la población asalariada está precarizada en niveles altos y extremos.

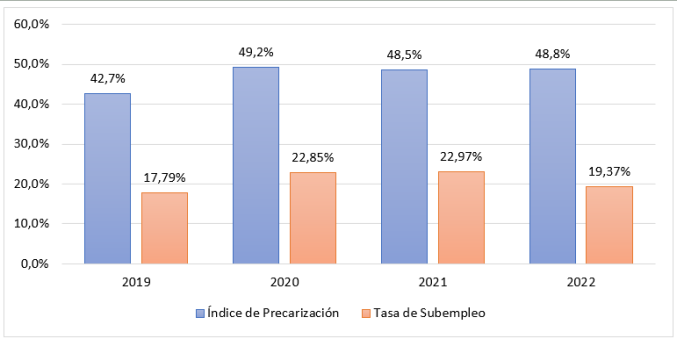

En el gráfico 1 se observan el índice de precarización (mientras más se acerca a uno hay más precarización) que no ha variado en gran medida en los últimos tres años, a tal punto que en 2022 se ubica en un 0,488. Un nivel más que alto en comparación al año 2019 de pre- pandemia cuando alcanzaba un nivel de 0,427. Por otra parte, al comparar estos niveles con la tasa de subempleo, se observa que, si bien en 2022 esta tasa disminuye en comparación a 2020 y 2021, no ocurre lo mismo con la precarización (además de que su nivel es más alto que en 2019, es decir, aún no se logra llegar a niveles ya complicados). Eso implica que pueden ocurrir dos escenarios no necesariamente excluyentes: i) que no se generen empleos asalariados, sino trabajo autónomo sin estabilidad y afiliación, que en la toma de la información tenían ingresos equivalentes a un salario básico unificado y/o trabajan más de 40 horas, nada más y; ii) se estén generando plazas de empleos asalariados precarios o quizás estas se mantienen.

Esto debería ser lo que interese a un gobierno que trate de garantizar bienestar a la población trabajadora y no la atribución de cifras que ni siquiera indican si esto se está mejorando. Por lo tanto, es trascendental que la academia profundice en estos análisis, situación complicada con la precarización que los recortes desde ese mismo gobierno fuerzan a limitarse en la investigación, para desmontar estas lecturas sesgadas que no muestran la realidad y lo preocupante de la situación: casi la mitad de la población se encuentra asalariada de forma precaria en Ecuador (gráfico 2), algo que trae problemas a largo plazo, por supuesto a la población trabajadora y no al sector empleador que se aprovecha de esta situación y que desea perpetuarla con un código laboral acorde a sus beneficios, el actual de alguna manera lograron limitarlo con lo que fue la mal llamada Ley Humanitaria. Una situación que no debe ocurrir si el objetivo es retroceder ¿No se desea estabilidad jurídica? Pues un código laboral estable pero que beneficia a la clase obrera con varios años plantea esa estabilidad, misma que debe avanzar aún más.

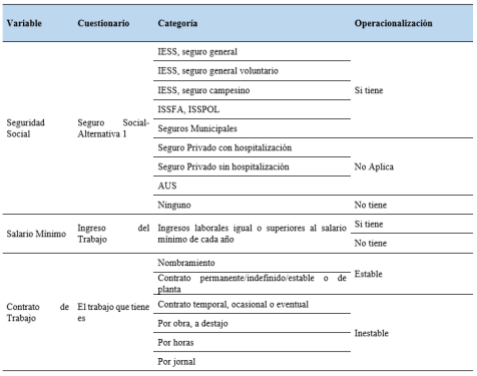

Anexo1. Adaptación a Ecuador del índice de precarización planteado por Mora-Salas y Oliveira (2009).

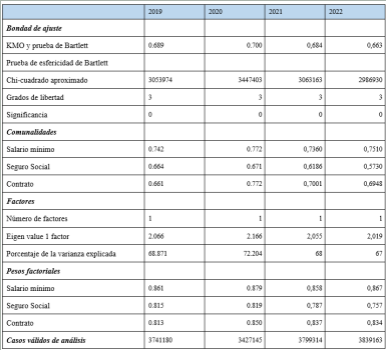

Anexo 2. Resultados del análisis factorial para Ecuador 2019-2022. Método: Análisis de Componentes Principales

Notas

[1] https://www.eluniverso.com/

[2] https://www.ecuadorencifras.

[3] Mora-Salas, M. y Oliveira, O. D. (2009). La degradación del empleo asalariado en los albores del siglo XXI: Costa Rica y México. Papeles de Población, 15(61), 195-231 . https://www.redalyc.org/pdf/

*Investigador delInstituto de Investigacion Económicas de la Universidad Central del Ecuador. Unjidad de Análisis y Estudios de Coyuntura..Equipo de investigación: Alisson Pérez, estudiante de la Facultad de Ciencias Económicas de la UCE.

Duras perspectivas sociales y del empleo en 2023

Eduardo Camin*

Es probable que la actual desaceleración económica mundial obligue a más trabajadores a aceptar empleos de menor calidad, mal pagados y carentes de seguridad laboral y protección social, acentuando así las desigualdades exacerbadas por la crisis de la COVID-19, señala un nuevo informe de la Organización Internacional del Trabajo (OIT),.

En el informe Perspectivas sociales y del empleo en el mundo: Tendencias 2023 se prevé asimismo que el empleo a escala mundial registre únicamente un aumento del uno por ciento en 2023, menos de la mitad del aumento registrado en 2022 y que el desempleo aumente levemente en 2023, en unos tres millones, hasta alcanzar 208 millones de desempleados (valor equiparable a una tasa de desempleo mundial del 5,8 por ciento).

Ese moderado aumento previsto obedece en gran medida a la escasa oferta de trabajo en los países de altos ingresos. Ello invertiría la tendencia a la baja del desempleo mundial registrada de 2020 a 2022. En consecuencia, seguirá habiendo 16 millones de personas desempleadas más que en período de referencia previo a la crisis (valor con respecto a 2019).

En el informe también se señala que, además del desempleo, «la calidad del empleo sigue constituyendo una de las principales inquietudes», y que «el trabajo decente es primordial para facilitar la justicia social». La crisis de la COVID-19, mermó los avances logrados a lo largo de un decenio para disminuir la pobreza. Pese a la leve recuperación registrada en 2021, cabe esperar que la compleja situación actual para encontrar empleo de mejor calidad se vea agravada, según se desprende de los resultados del estudio.

A raíz de la actual coyuntura de desaceleración, muchos trabajadores se verán obligados a aceptar empleos de peor calidad, con frecuencia insuficientemente remunerados, y, en ocasiones, sin contar con las horas de trabajo necesarias. Por otro lado, ante el aumento de los precios a un ritmo más rápido que los ingresos nominales por trabajo, la crisis asociada al coste de la vida podría aumentar el número de personas en situación de pobreza.

Esto se suma a la amplia caída de ingresos registrada durante la crisis de COVID-19, que en muchos países afectó en mayor medida a los grupos de bajos ingresos.

Lejos, muy lejos quedan las viejas promesas del trabajo decente: la oportunidad de acceder a un empleo productivo que genere un ingreso justo, la seguridad en el lugar del trabajo y la protección social para todos, además de brindar mejores perspectivas de desarrollo personal e integración social, libertad para que los trabajadores expresen sus opiniones, se organicen y participen en las decisiones que afectan sus vidas, y la igualdad de oportunidades.

En el informe también se pone de manifiesto una nueva metodología para determinar exhaustivamente las necesidades no satisfechas en materia de empleo, el déficit mundial de empleo, que abarca tanto las personas desempleadas como las que desean trabajar pero que no buscan empleo activamente, ya sea por falta de motivación, o por tener que cumplir otras obligaciones, en particular responsabilidades asistenciales.

El déficit mundial de empleo registrado en 2022 fue de 473 millones de personas, alrededor de 33 millones de personas más que en 2019.

La estanflación, pone en riesgo la productividad

El empeoramiento de la situación del mercado de trabajo obedece principalmente a nuevas tensiones geopolíticas y al conflicto de Ucrania, así como a la dispar recuperación tras la pandemia y a las frecuentes interrupciones de las cadenas de suministro a escala mundial. Todo ello ha dado lugar a una situación de estanflación, que conjuga simultáneamente una inflación elevada y un crecimiento económico insuficiente, por primera vez desde el decenio de 1970.

La situación de las mujeres y de los jóvenes en el mercado de trabajo es particularmente adversa. A escala mundial, la tasa de participación de las mujeres en la fuerza de trabajo alcanzó el 47,4 por ciento en 2022, frente al 72,3 por ciento de los hombres. Esa diferencia de 24,9 puntos porcentuales conlleva que por cada hombre económicamente inactivo haya dos mujeres en la misma situación.

Los jóvenes (de 15 a 24 años) deben afrontar graves dificultades para encontrar y mantener un empleo digno. Su tasa de desempleo es tres veces superior a la de los adultos. Más de uno de cada cinco jóvenes (el 23,5 por ciento) no trabaja, no estudia, ni participa en algún programa de formación (jóvenes “nini”).

«La necesidad de fomentar el trabajo decente y la justicia social es clara y acuciante», señaló Gilbert F. Houngbo, Director General de la OIT. «La superación de todos esos retos requiere que colaboremos para facilitar el establecimiento de un nuevo contrato social a escala mundial». Añadió que la OIT abogará por una coalición mundial que promueva la justicia social a fin de lograr el apoyo necesario a tal efecto, formular las políticas pertinentes y sentar las bases del futuro del trabajo.

«El menor ritmo de aumento del empleo a escala mundial significa que las pérdidas ocasionadas durante la crisis de COVID-19 probablemente no se compensen antes de 2025», dijo Richard Samans, Director del Departamento de Investigaciones de la OIT y coordinador del informe. «El menor ritmo de aumento de la productividad constituye asimismo una gran inquietud, puesto que la productividad es esencial para afrontar crisis mutuamente relacionadas en cuanto a poder adquisitivo, sostenibilidad ecológica y bienestar humano».

Variaciones sustanciales del trabajo a escala regional

Se prevé que en África y en los estados árabes se registre en 2023 un aumento del empleo del tres por ciento, como mínimo. Sin embargo, habida cuenta del aumento de su población en edad de trabajar, cabe esperar que en ambas regiones las tasas de desempleo sólo disminuyan levemente (del 7,4 al 7,3 por ciento en África, y del 8,5 al 8,2 por ciento en los estados árabes).

En Asia y el Pacífico, así como en América Latina y el Caribe, se prevé que el aumento anual del empleo se sitúe en torno al uno por ciento. En América septentrional, el aumento del empleo será muy leve o inexistente en 2023, y se producirá un repunte del desempleo, según el citado informe.

Europa y Asia Central se ven particularmente afectadas por los efectos económicos del conflicto en Ucrania. No obstante, aunque se prevé que el empleo disminuya en 2023, cabe esperar que la tasa de desempleo en la región solo aumente levemente, habida cuenta del insuficiente aumento de la población en edad de trabajar.

*Periodista uruguayo residente en Ginebra, exmiembro de la Asociación de Corresponsales de Prensa de Naciones Unidas (ACANU) en Ginebra. Analista asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)